鉅亨網新聞中心

秦新鋒 中國金融資訊網人民幣頻道特約專欄分析師

一.一周要聞速覽

本周國務院下發《關於促進資訊消費擴大內需的若干意見》,未來由“資訊消費”帶動的電子商務、娛樂遊戲以及物流運輸等,或將替代基建和房地產成為拉動內需的熱點。光大證券自動交易演算法設計失誤,股市波動性被放大(請參考專欄文章“都是電腦惹的禍--從演算法交易角度解讀光大證券‘閃電上漲’(flash rally)事件”)。本周(8月12日當周)債市供給繼續增加,口行部分新債未能招滿。

二.資金面分析

本周央行繼續其“鎖長放短”操作,通過續做755億三年期央票和7天、14天逆回購操作,實現凈投放475億元。其中14天的逆回購利率與上周持平,顯示央行或認為短端調整水平趨近合理。本周資金面波瀾不驚,波動率處於低位。鑒於央行放緩短期資金價格引導,我們預計下周(8月19日當周)資金面緊張是大概率事件。

回購期限 | R001 | R007 | R014 | R021 | R1M |

利率 (預測值) | 3.27 | 3.90 | 3.95 | 4.15 | 4.47 |

三.國債期限結構分析

本周國債各期限收益率上漲明顯,收益率長端的大幅上漲表明,當前債市主導已非資金面因素,市場對長期存款利率市場化的擔憂或為主導因素。在上周的研報中我們判斷,“央行‘鎖長放短’主旨是釋放短期流動性,從而較為溫和地限制金融機構期限錯配,驅動金融機構進一步降杠桿,為未來利率市場化創造良好環境”。本周債市的反應印證了我們之前的預判。

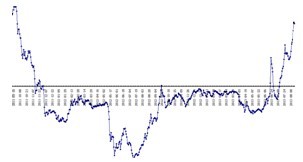

本周國債收益率曲線的長端(3年期至10年期)水平因子在周三時達到新的高位(與2011年9月末水平一致),周四周五在此水平小范圍波動。在目前資金面以及經濟基本面均不構成消極影響的條件下,我們判斷收益率曲線或已發生結構性改變。長期存款利率市場化所帶來的國債收益率與存款利率趨同,將影響未來債市長端走向。我們預計下周長端在本周五水平附近波動(左圖)。

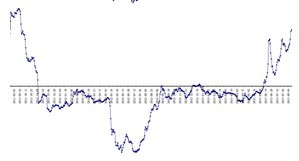

本周國債收益率曲線的中端(1年期至3年期)水平因子受到長端牽引,超越錢荒時刻的歷史高位,達到過去兩年的高位。相對於收益率曲線長端,中端曲線的斜率處於歷史低位。隨著長端收益率升高的傳導,我們預計下周中端國債收益率繼續上升是大概率事件,同時中端曲線進一步平坦化。

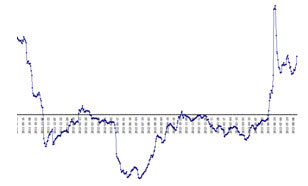

本周國債收益率曲線的短端(1年期以下)水平因子同樣受到長端牽引向上,但沒有中長端漲幅明顯。短端斜率水平有進一步平坦化的趨勢,我們預計下周收益率曲線的短端或將繼續上升。

本周國債收益率曲線的短端(1年期以下)水平因子同樣受到長端牽引向上,但沒有中長端漲幅明顯。短端斜率水平有進一步平坦化的趨勢,我們預計下周收益率曲線的短端或將繼續上升。

綜上所述,由於部分股份制銀行上調中長期存款利率,顯示央行對長期存款利率市場化的速度在加快,中長期存款利率的抬升驅使國債收益率長端上升。

本周收益曲線整體上升,長端的上升帶動中短端的上升。從收益率曲線的斜率變化來看,長端的傳導仍將繼續在短端施力。我們預計下周長端在本周末水平附近波動,中短端或將進一步平坦化上升。

(作者系青島農商銀行債券交易員)

點擊檢視更多中國金融資訊網人民幣頻道 秦新鋒專欄文章>>

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇