〈鉅亨主筆室〉衰退與貶值的「迷思」?

鉅亨網總主筆 邱志昌博士 2015-09-10 07:29

壹、前言

人生重大成就通常落在問題解決上。具有迅速有效解決問題的能力與方法,比擁有高學位還重要。解決所有問題第一步,就是正面、親切地面對它,瞭解它的結構。即使環境再惡劣,但情勢演變通常多不會使人陷入絕境。只是因為我們不瞭解、甚至也不想瞭解;最後才使自己陷入困境。本文主要闡述,近期亞洲主要國家陷入進出口貿易衰退,與以貨幣貶值取競爭力迷失;最後研究認為,是因為油價下跌使進口貿易衰退幅度驚悚,其實嚴重程度應非如此;而以貨幣貶值只能獲取短期利益,對長期競爭力之助益有限。

貳、石油支出佔中國與亞洲國家進口比重相當顯著!

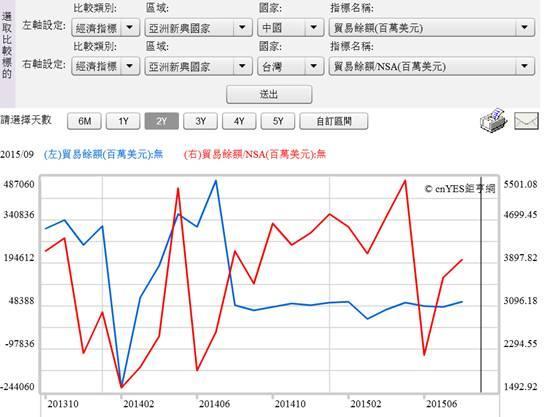

(圖一:兩岸貿易盈餘曲線圖,鉅亨網指標)

2015年9月7日下午,經濟部公佈今年8月、台灣進出口貿易金額。2015年8月台灣出口金額為239億美元,與去年同期相比衰退 14.8%;連續7個月負成長,創下2008年金融風暴以來最差紀錄。而今年1月至8月底,出口累積金額比去年同期衰退8.8%;以同一期間比較主要亞洲國家;南韓累積出口金額衰退6.1%、中國大陸衰退1.4%。以進出口兩者總金額計算,今年1至8月進出口總額,台灣比去年同期衰退15.5%,南韓衰退15.8%、而中國大陸則衰退14.5%。這些衰退數據與訊息,已成全球金融市場空頭攻城掠地溫床。在這一種衰退的結構中,我們非常想知道的是,在已發生的事實即衰退中,問題核心是在哪裡?

由景氣對策信號、或是經濟景氣領先指標、廠商新接訂單等時間序列(Time Series),多顯現全球貿易熱度在降溫。但真正降溫幅度有多少?這一幅度會使股市如何「適度反應」?是否可以量化數據剖析?本文長期追蹤油價變化,在全球原油價格顯著下跌後,非石油產出國進口金額跟著減少。進口石油到底影響多少比重進口金額?尤其是在眾所矚目,中國大陸經濟成長率趨緩數據中,進出口貿易數據是否被下跌油價所「迷失」了?也就是說因為油價下跌,所突兀的貿易降溫,是否是一個不顯著假說(Hypothesis)?如果此一假說被拒絕(Reject),則過去一個多月以來,全球股市對中國經濟軟著陸驚魂,就有過度反應(Over Reaction)之虞。因為中國對外貿易進出口中,能源進口佔其貿易金額有一定比重。

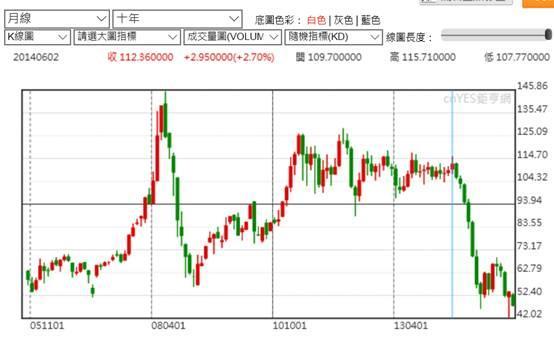

(圖二:北海布侖特原油月K線圖,鉅亨網期貨)

如果先不要去計較,油價下跌所吞蝕掉的進口貿易金額。由以上中、台、韓三個經濟體,過去幾個月以來進出口金額,比較分析後可獲得下列結論:一、全球貿易交易量正在下降中,或是產品貿易數量本身在下降,但是產品價格也在下降中;呈現價與量雙降格局。但若將油價下跌因素加入考量,則可能會發覺,以貨幣計算的貿易金額下降,其實並沒有像數據所顯示這麼恐怖。這其中可能也隱含大宗物質、或是油價顯著下跌;因為油價下跌,因此進口金額降低。以圖二所示,北海布侖特原油日曲線圖檢視;以與去年同期比較,在2014年9月10日前,北海原油價格多在100美元/桶以上。但從此之後即未再見到此價位,價格繼續往下滑落。如果以2014年5到8月份當時油價為基礎,再以目前油價67.71美元/桶、對去年2014年9月前價格做比較,則油價減幅高達32.29%。

[NT:PAGE=$]

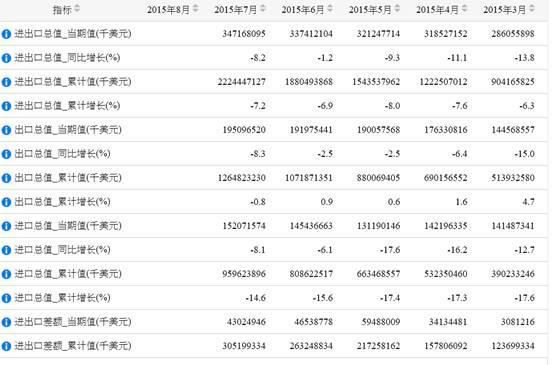

(圖三:2015年中國進出口貿易統計資料,摘自中國統計局公開網頁)

本文參考多年來在公開網頁接露的「中國國際地位報告研究書」。該書中曾預估過中國2010年、2015年的原油需求量,分別為約3.1億噸、及3.5億噸左右。1噸的原油數量換算約為7.3桶;因此如果預估,中國2015年有3.1億噸原油需求量。排除中國本身自產原油,中國對外原油進口依存度據估計約為30%。因此在2015年全部需求量中,約有1.03億噸必須仰賴進口。換算成桶數約有9.49億桶。如果每桶原油相差32.29元/桶,同樣消費9.49億桶,每桶價差以32.29美元/桶計,則在中國貿易進口金額中,將有306.43億美元/年「不見了」。以圖三所示,中國統計局進出口貿易資料,2015年6月中國進口金額1,454.366億美元,因油價下跌所「消失的」,原油淨進口金額所占比率約為21.06%。由上述資料顯示,油價下跌是中國進口金額顯著減少重要原因之一。而且油價下跌也是因為石油再製品降價,因此對最上游石油需求也減弱,這個雙雙下跌情況,使進出口數據顯著衰退。當然這樣一個「解構工程」,可能仍然無法完全詮釋,中國進出口衰退全部成因;但至少可減低對經濟衰退莫名恐懼。

叁、貨幣貶值真夠能救出口貿易?

中國大陸的貿易進口數據,有上述油價大跌數據或統計迷失;當然也適用在台灣、與亞洲進口能源國家。在這些2015年8月進出口貿易金額數據公告後,9月8日新台幣匯率開盤價,直接貶值破33兌換1美元。以9月7日及8日匯價走勢,新台幣多呈現顯著貶值。外匯銀行認為,在美國聯準會(以下皆稱:Fed)預定9與12月,兩次調高聯邦資金利率(以下皆稱:Fund Rate)下,新台幣匯價原本就難以走強;現在又加上貿易盈餘衰退,新台幣匯價更無法獨善其身。

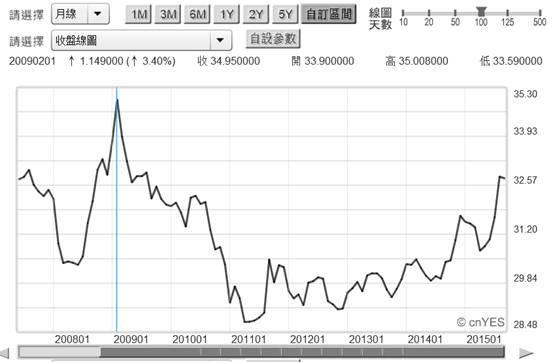

以圖四所示,新台幣匯價於2009年2月時,最低匯價為34.95兌換1美元。自此之後新台幣兌換美元波動區間,為28.28新台幣兌換1美元至32.57兌換1美元;目前這是最低匯價區域。Fed的升息預期效果已經透過,貨幣市場的利率評價,使新興國家的貨幣匯率存在短期貶值壓力。而如果再加上貿易進出口成長停滯,則新台幣匯率將在購買力平價(以下皆稱:PPP)也趨於弱勢。本文認為,不是弱勢趨貶的匯率才有益於外銷出口;在購買力平價理論上,強盛的國家史有強勢貨幣。一國央行為刺激該國出口產業,而使用貨幣貶值策略;其實是如同商品打折出售一樣,不見得會有利。

(圖四:新台幣兌換美元月曲線圖,鉅亨網首頁)

本文曾多次提過,台灣央行在貶值刺激出口、與維持貨幣購買力選擇中,是以選擇照顧購買力為主。而且我最大的貿易對手國是香港地區、與中國大陸,因此新台幣匯價主要緊跟對象,是以人民幣為最優先;其次才是美元、歐元、日圓。在上述四種主要貨幣中,目前以人民幣匯價最強勢。中國國務院與人民銀行,在2015年3月與8月皆分別強調,不會使用貨幣貶值策略,與美國、歐元區國家展開貨幣競爭性貶值。以圖五人民幣兌換美元匯價曲線圖觀察,人民銀行除在8月11日為實行每天匯價開盤中間價市場化,出現過一次為期約3至4個交易日,幅度約3%的貶值外,人民幣匯率相當穩定。以本文長期觀查研究人民幣匯率心得,在人民銀行每次市場化措施下,多會有短期一至兩天貶值或大幅震盪,但之後又會以近一個月交易日時間,又慢慢升值回到原有匯價上。在2014年2月中,人民幣第一階段的匯改結束時,將每天波動區間由1%放大到2%;與2015年8月11日放掉市場中間價的開盤,多是如此、同出一轍。最後我們所見到的仍然是人民幣匯率市場化,而不會是貨幣競相貶值競賽。

[NT:PAGE=$]

(圖五:人民幣兌換美元日曲線圖,鉅亨網首頁)

肆、短期有益出口、但對長期競爭力助益有限!

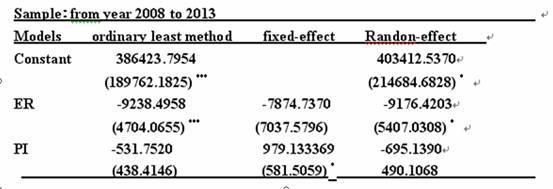

貨幣貶值是否真有利於一國出口貿易?由比較觀點去驗證,這的確會是肯定的。台灣的廠商對貨幣貶值,長期存在對匯率依賴的迷失。本文於2013年中,也曾經以韓國為競爭對象,進行貨幣貶值對產業出口驗證發現,短期匯率貶值的確有助於貿易盈餘。2013年時,本文曾將台灣與韓國同時,暴露在全球量化寬鬆貨幣政策(以下皆稱:QE)風險;以台灣資料做多元堆疊迴歸模型 (Multiple Panel Regression Model)驗證;結果發現,台灣外貿餘額對匯率之經濟暴露風險顯著。自2004年起,台灣對外貿易盈餘金額,已經在國民生產毛額(以下皆稱:GDP),佔有相當大影響力。本文引述曾經發表過的計量模型驗證,以2008年3月至2013年2月之外銷訂單、新台幣兌換美元、工業生產資料三項月資料,以外銷出口訂單(以EP為代表)為應變數。以新台幣匯兌(以ER為代表)與工業生產(以PI為代表)為兩個獨立變數,以多元堆疊迴歸模型( Multiple Panel Regression Model)對樣本資料進行驗證;結果簡表列如下圖六。

(圖六:計量模型驗證結果)

本文當時已由計量模型驗證,獲得下列重要結論:一、台灣工業生產之增速與否,對出口訂單並無顯著影響;但的確存在匯兌暴露風險。因為新台幣、韓圜等貨幣與美元地位存在顯著落差,美元是全球最重要的準備貨幣,其貨幣政策對非準備貨幣國家匯率有外部效果。Fed的QE政策所生之「匯率風險暴露」效果將影響,非準備貨幣國家產業出口競爭力、使其競爭力下降、進而產出減少、最後GDP成長趨緩。日、韓、台貨幣競貶,將削弱台灣電子代工產之產業競爭力與公司價值。二、以菲利普曲線理論,台灣通貨膨脹與失業率,進行取捨與否之分析。2012年,台灣消費者物價指數年增率被控制在2%之內。數據顯示台灣在寬鬆貨幣政策上有物價優勢、但經濟成長仍需要努力。三、本文以台灣短期,2008年5月至2013年2月之月資料,以多元堆疊迴歸計量模型驗證,新台幣兌美元匯率對台灣之外銷出口訂單的確有顯著影響效果,且其影響效應是負面的。四、本文認為,韓國企業在未來國際貨幣競相貶值中,會比台灣企業所受傷害大。雖然如此,但前韓國積極與世界各國全面簽定雙邊自由貿易協定(以下皆稱:FTA);國際貿易雙方若有FTA、在免關稅之架構下,貨幣之匯率暴露風險將獲得降低,FTA效益可以降低匯率暴露風險。

伍、結論:FTA、產業轉型升級才能長期提升出口競爭力!

由以上在2013年的理論驗證結果,與目前經濟發展情勢吻合:一、在央行釘住人民幣、並以照顧購買力為主的幣政策下,台灣的確有為經濟成長而犧牲物價實力。二、新台幣對美元短期貶值,即一至兩年內可能有助於出口貿易;但本文發現,經過這幾年的競爭後,所有的匯率價格貶值,長期仍然不敵國力全面提升;如自由貿易協定FTA、亞洲基礎建設投資銀行(以下皆稱:AIIB)等。前者如韓國,後者就是中國大陸;產業轉型升級才能使競爭力真正被拉高,這才是長期有益的。(提醒:本文為財金專業研究分享、絕非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇