鉅亨台北資料中心

過去一兩年,新興市場成長減緩是不爭的事實,但由於市場過度悲觀,使得新興市場金融商品遭受低估。但近期資金已重新回流新興股、債市,加上近期經濟數據公佈多優於預期,經濟動能增溫,新興市場已醞釀爆發動能,建議可以逢低布局新興市場高收益債券,掌握機會。

僅管市場對於新興市場的經濟動能抱持懷疑,加上IMF第三度下修全球經濟成長率由3.5%至3.1%,投資人對於新興市場的經濟成長預期顯得過於悲觀,但近期新興市場的經濟數據公布後,多數超過市場預期,顯示新興市場的經濟動能,正在悄悄地增溫中。

不僅如此,影響新興市場低迷氣氛的中國大陸,在國務總理李克強的談話中,傳透露出正面消息;他提出GDP增長下限是7.5%,並強調「經濟增長底線是7%,不允許越過這個底線」,即「保七」就是中國必守的經濟成長率。但柏瑞投信認為,中國不可能等到GDP數據掉到7%才會有所動作,預期GDP只要低於7.5%,中國的經濟刺激政策勢必出籠。

自從去年第三季起,中國經濟成長動能趨緩後,全球原物料價格一蹶不振,原物料價格被看衰的程度已達20年來的最高點。但從五月份美國FED宣布可能提早縮減QE之後,鐵礦砂價格不跌反漲。而銅的期貨淨多單達到20年來的最低點,市場已經出現反轉的狀態。

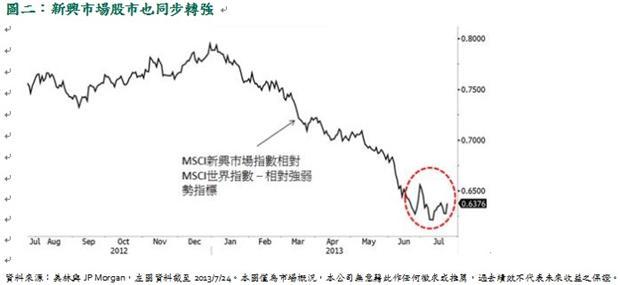

柏瑞新興市場高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)經理人陳秀宜認為,無獨有偶,在李克強保七消息曝光之前,新興市場的股債匯市就已開始轉強,新興市場股、債、匯市的反撲,已經逐漸成形,投資人應把握低檔進場的良機,視本身風險承受度加碼布局。

陳秀宜分析,相對於美國高收益債,新興市場高收益債高達7.7%的殖利率,約高出1.45倍,具潛在收斂空間。在信心回穩後,收益需求勢必再度浮現,適度增持,可望提升投資組合的收益能力。因此,在尚未出現系統性風險的前提下,近期修正過後,不失為投資人逢低進場佈局的時點,建議可考慮長線加碼。

柏瑞投信分析,近期QE緊縮疑慮趨於緩和,資金大量流出新興債市亦出現改善。未來一旦資金回流新興市場債券,則高收益債券由於高殖利率的吸引力,更有機會被激發動能,但建議仍需注意潛在的投資風險與未來利率走向的變化。

**********************************************************************

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本公司及各銷售機構備有公開說明書,歡迎索取,或經由柏瑞投資理財網(http://www.pinebridge.com.tw)或公開資訊觀測站(http://newmops.tse.com.tw)查詢。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金進行配息前未先扣除行政管理相關費用。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。本基金亦得投資於美國Rule 144A債券,此類債券亦有流動性、信用及價格風險。本基金投資不宜佔投資組合絕大部分,亦未必適合所有投資者;由於基金持有之貨幣部位未必與在資產上的部位配合,其績效可能因外匯匯率的走勢受極大影響。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至前述網站查詢。基金配息不代表基金報酬率,過去配息率不代表未來配息率。投資人因不同時間進場,將有不同的投資績效,過去之績效亦不代表未來績效之保證。本文提及之經濟走勢預測不必然代表本基金績效,本基金投資風險請詳閱基金公開說明書。

上一篇

下一篇