全球股票型基金吸金,鎖定龍頭品牌企業更給力

鉅亨台北資料中心

後QE(量化寬鬆)時代,市場投資方向也悄悄在改變,全球股票型基金重獲青睞,今年以來迄今,吸金能力已超過過去10年歷年各年度流入金額,天達投顧指出,美國景氣逐漸起色,預料將帶動全球股市在波動中向上挺進,值此之際,高品質之龍頭品牌企業股票或產業,包括非必需消費品、健康護理與必需消費品,可望在邁向復甦的波動向上趨勢中勝出。

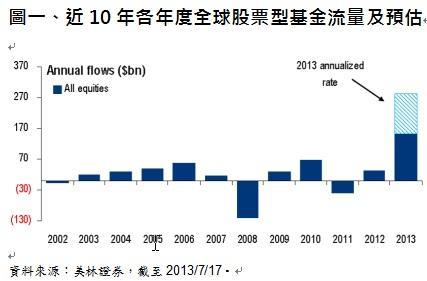

根據美林證券統計(詳參下圖一),今年以來至7月17日止,全球股票型基金已淨流入1,516億美元,超越過去10年歷年各年度的淨流入金額,若換算成年率,預估今年資金流入將超過2,700億美元,天達投顧指出,歷史經驗顯示,股市並非等待景氣好轉才開始上漲,往往領先景氣走升了2季,因此雖然目前美國失業率仍在7%以上,經濟復甦之路仍存在干擾雜音,但美國聯準會(FED)的QE政策蘊釀退場,暗示景氣前景逐漸改善,已使市場資金嗅到投資氛圍的轉變,吸引資金持續湧入全球股市。

然而,由於投資前景尚非萬里晴空,復甦之路難免遭遇短暫的波動,天達投顧建議,應從3方面慎選核心配置的資產,以抵禦景氣循環風險,追求長期較佳的報酬機會:首先,降低單一市場或區域之波動風險,宜以全球股票型基金為核心配置之優選;第2、國家配置應以偏重成熟國家為主,由於成熟國家諸多消費產業的營收來自世界各地,營收成長相對更為穩定,有助於降低投資之波動度;第3、企業成長動能可分享新興市場高消費力之龍頭品牌企業,因為這些企業具備的品牌優勢,在新興市場中產階級追求生活品質與品味的同時,將為營收獲利注入活力。

值得一提的是,這些龍頭品牌企業多為非必需消費品、健康護理與必需消費品的產業公司,如家庭及個人用品龍頭廠商聯合利華*、全球食品飲料企業龍頭雀巢*、全球醫療用品領導廠商嬌生*等,而根據彭博統計2010年以來至今,期間雖然出現3次明顯的波段修正,各類股都面臨修正風險,然而幾經波段循環後,各類股在景氣逐漸復甦之下開始翻正,其中又這3大類股表現較佳,至今年7月15日止,漲幅約達47%-67%,領先MSCI所有國家世界指數。

因此,面對後QE時代的波動向上趨勢,天達投顧指出,具高現金創造能力、獲利穩定成長、收益率高於平均之高品質股票,如穿越時間與景氣循環淬煉之全球龍頭品牌企業,將更有機會在波動的投資市場中突圍,是建構核心配置之優選。

*本文所提及之個股僅供說明之用,非為個股推薦。

==============================

以上資料包含第三人提供或發行,僅供參考,未經授權不得複製、修改或散發引用。本公司並不針對個人狀況提供投資建議,投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,不應將本資料引為投資之唯一依據。本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,本基金適合『能承受較高風險之非保守型』之投資人,由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。中國投資比例含於中國境外掛牌的中國股票,如香港掛牌上市之中國H股及紅籌股,依中華民國相關法令及金管會規定,境外基金直接投資於大陸地區證券市場僅限掛牌上市之有價證券,且總金額不得超過該基金淨資產價值之10%,故本基金非完全投資在大陸地區有價證券,另投資人亦須留意中國市場特定政治、經濟與市場等投資風險。投資新興市場可能比投資已開發國家有較大的價格波動及流動性較低的風險;其他風險可能包含必須承受較大的政治或經濟不穩定、匯率波動、不同法規結構及會計體系間的差異、因國家政策而限制機會及承受較大投資成本的風險。且其政治與經濟情勢穩定度可能低於已開發國家,可使資產價值波動性變動較大。本文所提及之個股僅供說明之用,非為個股推薦。基金投資無受存款保險、保險安定基金或其他相關保障機制之保障。基金投資可能產生的最大損失為全部本金。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇