台股操作難度高 機會就在細節裡

未來資產阿波羅基金經理人 施博元

2013年台股仍難脫離全球經濟變動及各主要國家貨幣政策所牽動的資金動向影響,簡單的定義,全球經濟2013年為低成長、低通膨、低利率,但全球政府卻呈現高負債比的結構。就美國財政懸崖議題上,可視為政策上的角力,但兩黨最終勢必達成協議,並沒有任何一方或任何國家有能力承擔墬崖的風險。

根據IMF預估2013年美國GDP增長2.1%、歐元區增長0.2%擺脫衰退、中國增長8.2%;歐債危機最壞的時間點已經過去,標準普爾將希臘評等升為B-,可視為領先跡象;資金是否持續寬鬆,的確是目前市場最為敏感的題材,以FED寬鬆政策預計退場的指標定義來觀察,即通貨膨脹升2.5%及失業率降至6.5%兩項指標,就短中期各項數據來觀察,2013年達到任何一項的可能性仍是相當的低。

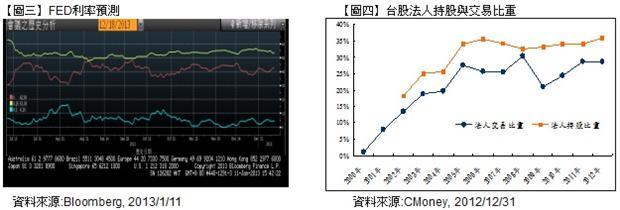

再觀察Bloomberg對FED利率的整年度機率預測(圖三),顯示2013年底前可能升息至0.5%的機率僅4.2%。

反應在台股加權指數上,雖然經歷2012年證所稅、油電雙漲的本土性政策利空衝擊後,及代表投機性資金散戶退場,造成的低成交量結構,卻無礙台股更加成熟的趨勢,就法人持股比重及所佔成交量而言,持續往上攀升有利於台灣股票市場的成熟度。

台股2013年的操作難度仍高,整體動能難以恢復到千億之上的均量水準,結構中資金輪動的方式將延續;元月行情可定義為乖離調整的階段,就加權指數2012年底分析,位於近三年高PER24.8及低PBR1.72,因此,高基期長多電子股修正,搭配股價淨值比偏低跌深族群的反彈,如景氣循環股、原物料股、雙D類股及太陽能等,指數將維持區間整理緩步墊高的型態;2013年整體走勢而言,大區間震盪最終緩步走高,是可以合理預期的走勢;就中長期的角度來看,投資性持股可參考金融海嘯後,外資持股比例創新高的個股為參考標的,具有產業全球競爭優勢的標的為首選;短中期波段的操作策略,應該跟隨類股資金輪動的步調,但仍維持以指數拉回區間相對低檔進場,逢區間相對高點獲利出場較適合且風險較低。總體而言,2013年仍為操作難度較高的年度,但從投資角度思考,拉長至年底回顧,投資獲利仍是有空間且機會很高的年度。

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇