鉅亨網新聞中心

作者姜楠

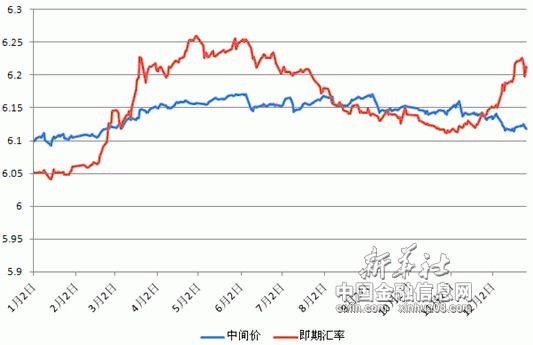

北京(CNFIN.COM/XINHUA08.COM)--2014年12月,人民幣兌美元匯率中間價在月初大漲后走勢平穩,最終收漲0.25%。而人民幣即期匯率則與中間價走勢背離,繼上個月出現7個月以來首度月度貶值后,12月人民幣即期匯率再度貶值0.95%。截至2014年最後一個交易日,2014年人民幣中間價累計下跌0.36%,人民幣即期匯率累計下跌2.42%。同時,這也是2005年7月21日人民幣匯率改革以來人民幣中間價和即期匯率首次出現年度貶值。

| 月份 | 人民幣中間價漲跌幅 | 人民幣即期匯率漲跌幅 |

| 1月 | 0.13%↓ | 0.02%↓ |

| 2月 | 0.27%↓ | 1.38%↓ |

| 3月 | 0.50%↓ | 1.17%↓ |

| 4月 | 0.10%↓ | 0.66%↓ |

| 5月 | 0.19%↓ | 0.19%↑ |

| 6月 | 0.27%↑ | 0.68%↑ |

| 7月 | 0.24%↓ | 0.49%↑ |

| 8月 | 0.05%↑ | 0.51%↑ |

| 9月 | 0.20%↑ | 0.06%↑ |

| 10月 | 0.30%↑ | 0.42%↑ |

| 11月 | 0.19%↑ | 0.51%↓ |

| 12月 | 0.25%↑ | 0.95%↓ |

| 年度 | 0.36%↓ | 2.42%↓ |

2014年人民幣兌美元中間價和即期匯率雙雙貶值

據中國金融資訊網人民幣頻道統計,在12月的23個交易日里,人民幣兌美元中間價有12個交易日下跌,11個交易日上漲,最大跌幅為58個基點,最大漲幅為91個基點。

人民幣兌美元匯率中間價12月初大漲,自12月4日至12月11日人民幣中間價連續五個交易日上漲至6.1137,創下2014年2月19日以來新高。此后震盪下跌,中旬又連續下跌5個交易日,不過下跌幅度並未將月初漲幅全部回吐。月末,人民幣中間價圍繞6.12關口震盪,最終收於6.12下方。31日人民幣兌美元匯率中間價報6.1190。

全年來看,人民幣兌美元中間價呈現“下跌-震盪-上漲”走勢。1-5月,人民幣中間價連續五個走低,在6月和7月一漲一跌后,8-12月連續五個月上漲。 據中國金融資訊網人民幣頻道統計,2014年6月3日,人民幣兌美元中間價報6.1710,為年內最低。2014年1月14日,人民幣兌美元中間價報 6.0930,創年內最高,並更新匯改以來最高水平。

至此,2014年全年收官,12月人民幣兌美元中間價累計上漲0.25%,全年累計下跌221個基點,下跌幅度為0.36%,這也是2005年匯改以來中間價首次年度下跌。

12月,人民幣兌美元即期匯率與中間價走勢發生明顯背離,在月初短暫震盪后一路扶搖直下,跌破6.22關口,屢次創下半年多來低位,月末在結束連續5個交易日下跌后有所反彈。12月最後一個交易日,人民幣兌美元即期匯率收報6.2040,12月再度貶值0.95%,跌幅較11月有所擴大,全年累計下跌1501個基點,貶值2.42%。同樣也為2005年匯改以來首次年度下跌。

2014年,人民幣兌美元即期匯率呈現N字型走勢。人民幣即期匯率分別在年初和年末出現兩次明顯貶值行情,期間連續持續5個月升值。

2014年伊始,人民幣即期匯率延續了2013年四季度以來的升勢。2014年1月14日,人民幣兌美元即期匯率盤中最高升至6.0406,創2005年匯改以來新高,向6.0的歷史性關口步步緊逼。但令人意外的是,隨后人民幣匯率急轉直下,連續下行三個月,在3月14日中國人民銀行宣布銀行間即期外匯市場人民幣兌美元交易價浮動幅度由1%擴大至2%之后,人民幣貶值幅度進一步擴大,在4月30日更新2012年10月以來的新低6.2676。

根據中國金融資訊網人民幣頻道計算,自2014年1月15日至4月30日,人民幣兌美元即期匯率累計貶值 3.61%,將2013年3.09%的漲幅一並回吐。

在結束2014年第一輪貶值潮后,隨著美聯儲開始退出量化寬鬆政策以及加息預期的不斷增強,美元指數自7月以來加速上漲,非美貨幣特別是新興市場貨幣則遭遇全線下跌。不過人民幣兌美元即期匯率卻始終保持堅挺緩慢升值,出現連續5個月的上漲。

臨近年末,自11月起,特別是在11月末央行降息后,人民幣兌美元即期匯率再度迎來快速貶值。自10月30日起到12月18日,人民幣即期匯率最大貶值幅度達1.69%。

此外,根據國際清算銀行(BIS)12月16日公布的最新數據顯示,截至今年11月,人民幣實際有效匯率指數為124.43,前11個月累計升值4.8%。人民幣名義有效匯率指數為120.62,前11個月累計升值5.6%。2013年全年,人民幣實際有效匯率和名義有效匯率分別升值7.9%和7.2%。

2014年人民幣匯率波動性顯著 匯率風險大幅上升

在中國經濟承受下行壓力,美聯儲收緊貨幣政策預期不斷加強的背景下,人民幣匯率2014年波動性顯著。人民幣匯率告別以往單邊升值的走勢,在2014年走出波動之勢,年度貶值也是自2005年7月21日匯改以來首次出現。

中國民生銀行首席研究員溫彬在接受中國金融資訊網人民幣頻道采訪時表示,2014年人民幣匯率打破對美元單邊升值預期,市場化進程加快,雙向波動特征顯著。

2014年3月15日,央行宣布將人民幣兌美元即期匯率浮動區間由1%擴大至2%,央行退出常態化干預。

溫彬表示,全年匯率走勢基本反映了美聯儲貨幣政策變化預期和我國宏觀經濟形勢變動,市場化力量增強。

北京金融衍生品研究院首席宏觀研究員趙慶明則表示,國際外匯市場美元走強為人民幣匯率市場增加了波動的空間。

從目前市場的普遍觀點也可以看出,人民幣出現小幅貶值在預期之中。2014年,中國經濟增速放緩,貨幣政策出現松動跡象;同時美聯儲則結束量化寬鬆政策,加息預期不斷增強。在市場表現上,美元指數從8月初的81.31一路上升到12月5日89.35的高點,三個月累計升值幅度近10%。與此同時,非美貨幣特別是新興市場貨幣集體貶值。而企業持匯意愿上升進而影響外匯市場供求變化。

人民幣匯率波動性的加劇,企業所面臨的匯率風險已經大幅上升。趙慶明表示,經過9年匯改,人民幣匯率更加接近均衡。市場化程度越高,波動性越強。企業要有一個適應的過程。

2015年雙向波動將更顯著仍有破“6”可能性

經歷了一個波動大、彈性強的一年,2015年人民幣匯率行情又將如何演繹呢?綜合來看,影響人民幣匯率的主要因素包括中國經濟基本面、中國外貿進出口形勢、國際外匯市場和央行調控。總體上,2015年人民幣貶值壓力較大,但貶值幅度有限,雙向波動的特征將更為顯著。

溫彬預計,2015年人民幣匯率升值和貶值壓力共存,但貶值壓力較大,貶值幅度有限,雙向波動特征更加顯著,預計在1美元兌6.1-6.4元人民幣之間震盪。2015年決定人民幣匯率升貶值因素交織在一起,會增加人民幣匯率走勢的不確定性,正是基於這種不確定性,才會更好地發揮市場在匯價決定中的作用。

招商證券首席宏觀分析師謝亞軒預計,人民幣匯率在2015年保持區間波動的可能性比較大。人民幣兌美元匯率將在6.0-6.3區間內波動。

在匯率市場化改革進程中,2015年也將有更多的期待。

2014年末,人民幣兌美元即期匯率和中間價屢屢出現現背離現象。招商銀行金融市場部高級分析師劉東亮認為,人民幣兌美元即期匯率與中間價的走勢不完全一致,本身就說明了央行已經逐步退出了對外匯市場的常態化干預,現在人民幣匯率的走勢,很大程度上是由市場來決定的。

劉東亮表示,人民幣匯率在2015 年大體上將進入雙向浮動,短期波動區間或在6.05-6.26,中期波動區間可能擴大至6.00-6.35,同時市場因素在定價中的比重將進一步上升,當美元走強時,人民幣傾向於短期貶值,當美元回調時,人民幣傾向於階段性升值。但這不代表央行會徹底退出干預,除了用中間價繼續發出信號外,央行一定會在市況極端波動時入場干預,這保證了人民幣匯率的穩定可控。

溫彬認為,人民幣匯率改革核心是建立市場化的形成機制,具體包括以下幾個方面:

一是從參考一籃子貨幣過渡到盯住一籃子貨幣。二是進一步擴大人民幣匯率彈性。從目前人民幣兌美元波動區間的2%擴大至3%。三是完善人民幣匯率中間價。四是豐富外匯市場參與主體和交易產品。進一步擴大市場參與主體,支援更多非銀行金融機構和非金融機構有序加入,促進多元化市場結構的形成。同時,加大人民幣匯率衍生品開發力度,增加在岸和離岸人民幣交易規模。五是把握好資本項目開放的時機和節奏。我國應在繼續推進資本項目開放的前提下,加快托賓稅、無息存款準備金等臨時資本管制政策的研究和制定。

此外,趙慶明表示,目前我國的外匯交易都強調實需原則。市場化改革主要集中在放松外匯市場建設,豐富外匯衍生品和增加資本項目開放程度等方面。同時,他也認為,隨著波動區間的不斷增加,2015年人民幣匯率仍有望破“6”。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇