鉅亨網總主筆 邱志昌博士

壹、前言

同樣是量化寬鬆貨幣政策(以下皆稱:QE):一、美國聯準會(以下皆稱:FED),揮霍起來、卻驚天地泣鬼神;由2009年3月至2014年11月,FED公開市場操作委員會(以下皆稱FOMC)共執行長達五年多時間。二、英國英格蘭銀行QE政策,由加拿大找來一位央行總裁高手,在2013年12月悄然來、悄聲去,揮一揮衣袖、不帶走幾片雲彩;當機立斷結束掉英鎊QE。三、而日本央行(以下皆稱:JOB),則是一出手就搞到人心惶惶,所有國際投資銀行多怕它。日元匯率不斷貶值,樂了台灣到日本旅遊觀光客,每架飛日本班機、班班客滿,天氣越冷人越多,攜帶新台幣增加的購買力,到大阪道頓崛去Shopping、那太好用了。但在國際經濟貿易上,日元貶卻引起外銷競爭對手惶惶不可終日;而日本國內消費者也怕輸入型通膨、惴惴不安。四、歐洲央行(以下皆稱:ECB)更是折磨人,自2012年中開始無限購債政策後,緊抱寬鬆大腿不敢放,2014年6月16日、推出人類史上前所未有負存準率政策,終於撂倒久在高盤油價,讓它去跳水;姿勢之優美讓全球消費者大聲叫好,安可聲不斷!

本文由這些,QE政策對金融市場之影響互動經驗,思考全股市之未來發展後發現,就在眼前2015年將到前,歐洲央行的QE與美國FED的升息,這兩個南轅北轍政策會對全球股市,造成何種影響?本文發現,ECB如果先行貿然再推出歐元QE,則透過美元指數之續強,對全球金融市場非常有可能造成一次系統性風險,股市下跌、歐元失控貶值。我們奉勸ECB稍安勿躁,先讓FED的升息動作先做再說吧!

貳、歐美股市皆應以「英國時報股價指數」為借鏡!

英格蘭銀行QE政策,是在2014年1月就完全退場,英國金融時報股價指數,2013年12月30日收盤指數為6,730.67點。自此之後,股價指數呈現盤整,12月15日最低指數為6,144.72點,QE退場近一年後下跌585.95點,跌幅為8.7%。由月K線圖來看,整一年英國時報股價指數,出現大橫向盤整格局。

圖一:英國金融郵報股價指數月K線圖,鉅亨網首頁

這種盤整格局,其實與德國法蘭克福股價指數,近一年來走勢也沒什麼不同。法蘭克福指數於2014年初時,由9,412.95點多次仰攻萬點,最後多是功敗垂成,無法站穩在萬點之上;也多是盤整格局。英、德兩國股市最大差異在於「貨幣政策紀律」不同,英國在QE收手之後,就不再以貨幣寬鬆政策,刺激經濟及股價指數成長;但是ECB其馬不停蹄的寬鬆貨幣政策,與染上毒癮好像也沒什麼不同。ECB在2014年6月16日再度祭出,歐元負存款準備率寬鬆政策。當時主筆文即驗證過,歐元區主要國家、如德國政府十年期公債、殖利率下跌趨勢顯著。但以近2014年底來看,這項刺激政策對股價指數的推升力道相當有限,法蘭克福指數有力上攻萬點、但無力站穩;但也沒無形成大跌、空頭走勢。

圖二:德國法蘭克福股價指數月K線圖,鉅亨網首頁

[NT:PAGE=$]

而美股道瓊工業股價指數則是,在QE開始縮減金額之際即2014年初為15,698.85點;2014年底前一度攻近17,991.19點,差距為2,292.25點;這種格局似是與英國時報指數不同,但其實是英格蘭銀行的QE是在2013年底裸退,美國FED是拖泥帶水在退。但以全球性觀點,美股格局顯然與全球其它股市迥異。以此再向前展望未來發展時,就得要注意FED與ECB完全不同的貨幣政策。主筆文提過,FED在2014年12月17日會後宣言表示,FED在2015年第一季、所有的月會中多不會討論升息議題。我們已經視2015年4月FED為FED首次升息日。但ECB態度則完全不同,自2014年下半年起ECB還認為,連經濟成長最穩健的德國,多出現低於經濟學家的經濟成長預期;因此,歐元區經濟發展頹勢嚴重,ECB將在2015年初祭出歐元QE政策。

圖三:道瓊工業股價指數月K線圖,鉅亨網首頁

叁、寬與非寬貨幣政策多已彈性疲乏、對股市多已失去應有效果!

歐、美完全不對稱貨幣政策,對於股市影響已經浮現的現象是:一、美元兌換歐元強勢趨勢持續。二、美股在年底高檔之際,也開始出現盤整信號。情勢發展下去,未來可能有幾種演變:一、歐洲主要股市,已經失去對ECB寬鬆貨幣政策的正面預期效果,因此ECB的QE政策照推,但股市已經心冷。二、美國股市在強勢貨幣下,搞垮了主要輸出油新興國家的匯市與股市,最後對美國本土形成反撲,因此股市出現大幅震盪現象。三、本文認為,在此時對未來在年底ECB的QE推出前,與2015年初FED升息確定前;對兩大股市多空趨勢研究,是一件重要事,悠關2015年全球金融市場發展。

財務理論上,預期升息是投機機會成本升高、股價合理本益比下降,股價指數下跌。而預期推出QE政策,則是機會成本降低,歐洲股市合理股價提高,股價指數應上揚。但以道瓊與法蘭克福股價指數K線去看,顯然不是如此。

圖四:德國法蘭克福股價指數日K線圖,鉅亨網首頁

以圖四及五,若以兩者日K線圖來看,應該有不同效應的股市,卻出現趨勢一致的行情。德、美兩國股市在12月5日攻到高點後,短期竟同時急速回檔一大段,道瓊與法蘭克福指數,多出現將要破整數點關卡的保衛戰。前者要去守住17,000點,而後者為要守9,000點。這樣的情勢顯示,不論是FED的QE或是FED的升息對於股市,在財務理論意義上,皆已失去貨幣鬆、非鬆該有的多空效率(Efficiency)。

圖五:道瓊工業股價指數日K線圖,鉅亨網首頁

[NT:PAGE=$]

肆、歐元兌換美元匯價已到懸邊、無再往下貶值空間!

以英格蘭銀行貨幣政策及時報指數互動經驗,可以想像2015年美股的趨勢,在經濟景氣的確復甦的保佑下,QE完全退場與美元升息,將會對股價帶來壓力,阻礙其上揚。

美股是強式效率市場,因此升息的壓抑作用可能出現在2015年4月之前。但,我們擔心的不是美股。因為可用之兵眾多,如下圖美國NASDAQ市場中,生物科技類股股價NBI股價指數,千山多頭我獨行、NASDAQ與道瓊多不必相送!NBI股價指數自2007年底部區、590.26點緩慢起跑,2009年3月起FED的幾次QE政策開始助攻,月K線股價趨勢圖的強勢,已經超過財務文獻Momentum Strategy下,3至5年一輪的多空循環。近期指數已達3,338.36點,漲幅為4.66倍。

圖六:NBI股價指數月K線圖,鉅亨網NASDAQ

當全球新興市場興起對於美元升息的預期反應時,先是該國外資對於匯率風險開始關注,既而對於各新興國家的貨幣市場短期利率關心,繼而會對該國央行,在外匯市場可能施展的資本管制,投以關愛眼神。如果外匯市場出現不尋常波動,則該國央行必然先下手進行適度干預。外匯存底龐大國家可以動用部份資金,將群體Herding風險拖延過去。但若美元太過強勢,引發其它貨貶值Herding現象,繼而發生蝴蝶效應(Butterfly Effect),則將形成全球匯市風暴。這可能是2014年底至2015年4月間,國際金融市場潛在的風險。在思考這項風險下,我們認為最重要的轉折在於歐元的匯價。

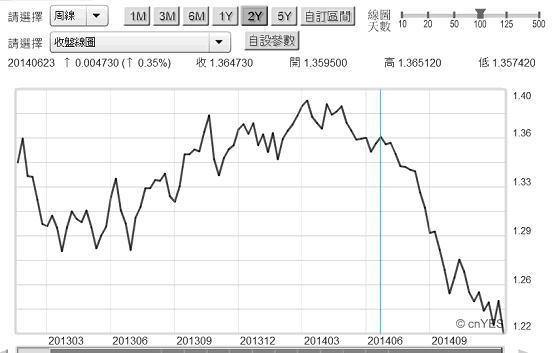

2014年6月16日後,主筆文即對ECB,再三極度寬鬆貨幣政策感到不安。因為歐元的弱勢持續存在,由圖七歐元兌換美元周曲線圖來看,自6月16日後6月23日起歐元匯價,即由1.3647兌1美元持續貶值,近期已經貶到1.22257兌1美元。不用想也知道,如果2015年初ECB推QE政策而FED反手升息,則歐元兌換美元勢必貶破長期以來歷史低匯價。

圖七:歐元兌換美元周曲線圖,鉅亨網首頁

如圖八,歐元兌換美元月曲線圖,歐元歷史最低匯價為1.2298兌1美元,目前已經跌破此一價位,如果2015年初ECB的QE寬鬆貨幣政策,與FED升息政策同時出籠,則歐元之弱勢將會演成貶值風波。在較為封閉式國家中,該國債券在國際流通程度低,因此發生金融風險時,債券市場會頓失流動性,公債殖殖利率上揚,而同時因股市淺碟,也因此將使股價指數大跌。俄羅斯金融市場即是如此,三市股、匯、債市一次搞定,全部陣亡。歐元貨幣與俄羅斯盧布不同,具有較大程度流動性,因此歐元貨幣失控貶值風險徵兆,將先浮現在股市上。當ECB將歐元QE端出,但法蘭克福股價指數若不領情,則是為風險徵兆。因為股市求售者將歐元轉入德國公債、或美元公債後;就表示歐元貨幣,在效率前緣曲線上只是向正右、而非向右上方移動。即預期報酬率不變、但風險增加。此時擁有較高預期報酬之美元或美、德國公債,就成為資金暫時的歸宿。

圖八:歐元兌換美元月K線圖,鉅亨網首頁

[NT:PAGE=$]

換言之,如果ECB一定要進行歐元QE,而一旦推出股市不漲反跌,而且歐元再往下貶;則這將表示全球貨幣市場,將可能再面對一次資金大挪移。在美元指數出乎預料外的續強下:一、國際金價必然下跌,油價也會持續弱勢。二、新興國家的股市重挫,外資賣股轉存美元。總而言之,這就是股災。本文認為,ECB不應再進行歐元QE政策,以免引發歐元惠價失控貶值。而此一風險透過強勢美元指數,會對全球新興國家金融外匯、股市與高收益債,多有負面擴散性效果。

伍、結論:請ECB歐元QE政策、一定要在FED升息後才推出!

我們認為,全球金融市場在2015年第一季充滿風險,俄羅斯外匯與股市大跌、金融危機,只是此一系列風險起跑槍響而已,我們奉勸ECB在推出歐元QE前,再三思考、最好是等FED升息後再議。我們很不願意見到,像6月16日ECB以負存準率政策,去逼油價跳水的場景,變成未來ECB再以歐元QE政策,逼全球股市跳海去了!(提醒:本文僅為專業研究分享,不為任何國家政府財金政策下指導棋;更非為任何金融投資建議書。)

上一篇

下一篇