〈鉅亨主筆室〉強烈通縮盡、豔陽已乍現!!

鉅亨網總主筆 邱志昌博士

壹、前言

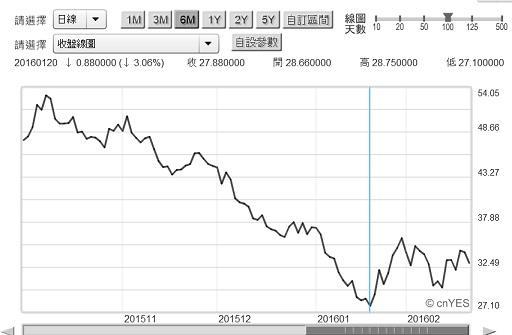

圖一:北海布侖特原油日曲線圖,鉅亨網期貨

本文宣告,全球最強烈首波通貨緊縮,開始於2014年6月16日,但已結束於2016年1月20日。自2014年6月16日以來,油價下跌近期已經出現最低價格,就是2016年1月20日,北海布侖特原油價格27.1美元/桶。在未來一至兩年中,很難再見到如此低價位。而締造此一價格之2016年1月20日,正是日本央行(以下皆稱:BOJ)宣告「負利率」寬鬆貨幣政策日,2016年1月19日次日。這與其最高價位114.1美元/桶時,歐洲央行(以下皆稱:ECB)推出「負存款準備率」,油價開始跳水劇跌,有異曲同工之恰巧之處。雖然BOJ與ECB多在,宣告與執行非常意外的寬鬆貨幣政策;但ECB開啟通貨緊縮之門,而BOJ卻以負利率將它關掉。

貳、此時是執行「逆向投資策略」時機!

類股股價指數是為產業景氣領先指標。「石油價格」可以做為,凱因斯「有效需求」量化指標;價格下降代表石油供給過剩,價格上揚表示需求增溫。石油是人類衣、住與行最基本原物料,塑膠與紡織、衣物製品,多是由石油提煉出來之輕油,再由輕油高溫裂解出丙烯睛、乙烯、丙烯、丁二烯等;最後再製成最下游產品輪胎、聚酯纖維成衣等。因此個體經濟學提及,產業下、中、上游多具「引申性需求」(Induced Demand)正相關係,當下游衣著、塑膠、基礎建設等最終產品需求旺盛時,將推動最上游石油價格上揚。因此油價大跌代表這些傳統產業供給過剩、或有效需求不足。

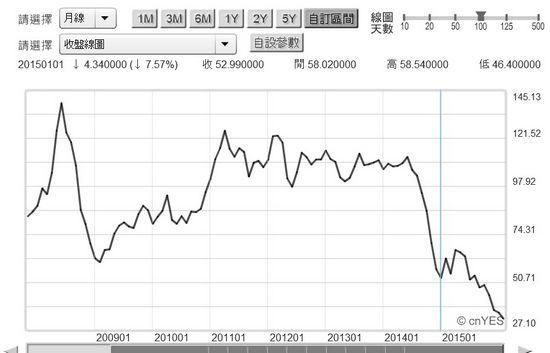

圖二:北海布侖特原油月曲線圖,鉅亨網期貨

亦即油價下跌代表傳統產業,紡織、鋼鐵、化工、與塑膠等產業,供給過剩Oversupply、或是需求不足情況,已存在可或已兌現改善現實。這些傳統產業生產供給,大多來自新興市場廠商;如東南亞地區台灣、泰國、印度與中國大陸等。全球通縮暫告一段落主要原因為:一、中國國務院提出「供給側改革」(Supply Side Structure Revolution),產業結構調整政策;對過剩產能、競爭力不足廠商加壓;尤其以鋼鐵產業最明顯。近幾年以來,中國至少關掉4,000萬噸/年以上煉鋼產能,等同關掉四個以上台灣中鋼公司產能。二、由圖三全球碳鋼指數曲線圖可見,其價格指數已經由高檔大跌、一再破底;目前是自2008年來,碳鋼價格指數最谷底位置。此一指數極有可能已跌過頭Over Reaction,隱含市場存在傾銷或削價競爭,不正常供需情勢。近期歐盟業者,對中國鋼品傾銷已招架不住,群起反彈,要求歐盟政府進行調查,以求課徵反傾銷稅。

圖三:全球碳鋼價格指數曲線圖,鉅亨網原物料

三、類股股價指數是該項產業,未來市場供需發展領先指標(Leading Indicator)。當價格低於損益兩平以下、趨勢持續不振,則應是多數廠商處在虧損狀態;這種狀態一旦持久,則競爭力不足廠商必將出現減產、退出、停產行為。若此「清場」對改善供需情況有用,則股價將會反彈或回升。四、以金融投資者角度,這些產業調整現象多是顯性,也就是很容易感受到市場供需將趨均衡。但產業市場價值最谷底型態,也就是股價變化,是持續在谷底盤整?或是一躍而起?何時會反彈或是回升則較難以推測。五、由圖四顯著見到,台灣鋼鐵類股價指數,就在BOJ宣佈負利率後,2016年1月20日達到次低69.98點;近期已呈現多頭趨勢。在產業底部區期間中,必然有出售過剩產能、及購併、相關公司解散等事件;這一些事件群聚發生就是產業谷底、股價底部區徵兆已快見到之後。這也是財務理論有價證券「逆向投資策略」(Contrarian Investment Strategy)最佳非量化指標。

圖四:台股鋼鐵類股價指數日K線圖,鉅亨網類股指數

由圖四可見到,台股鋼鐵類股指數,分別在2014年底、與2015年1月20日落底。學術文獻上「逆向投資策略」意義是,如果我們將全部上市櫃公司,一段樣本期間的「投資報酬率」(Return Rate),從高到低排序為5等份或是10等份。則選取最低的那一等份所屬上市櫃公司股票,進行投資買進持有,其未來投資報酬率將高於選取其它等份的標的公司。這其實也是Fama and French三因子模型中,市價淨值比低的風險因子概念。一家公司股價為何跌破每股淨值?必然是發生重大利空。但投資者需有眼光判斷,這種利空是否會造成這家公司,經營從此無法翻身、或是有關門隱憂。如果未來無此隱憂,則目前利空就是風險;未來如果沒事了,它股價回升報酬率會勝過其它無此風險公司。

叁、「通貨緊縮」結束後景氣回溫是緩慢且長期漸進!

根據Irving Fisher定義,通貨緊縮 (Deflation)是消費者物價指數(以下皆稱:CPI)年增率連續兩季以上的下滑、經濟成長率低度成長等等。依據此一定義,北海布侖特原油價格由谷底向上攀爬後,全球各國CPI年增率未來將逐步加溫。以股價而言,台股鋼鐵類股指數變化顯示,全球經濟第一階段通貨緊縮已結束。由圖五,台股加權股價最低點7,627.89點,也出現在2016年1月18日。如果將類股股價指數意義再擴大,大盤股價指數是經濟體領先指標。則這也意謂著未來產業經濟,將會從短期谷底緩慢爬升,繼續向下衰退機率低。而就上市櫃公司股價結構言,這波原物料價格上揚,將可使傳統產業公司價值有喘息、反彈、或均數復歸(Mean Reversion)機會。如果以供需所構成的價格指數循環,無論是碳鋼或是相關原物料價格指標,近期多將有一段快速反彈、或是緩慢回升機會。但在通貨緊縮下的熊市,是以緩慢下跌方式曠日持久,因此會被股市投資者「越看越空」,認為股價跌幅將相當可觀:跌到8,500點看8,000點,跌到8,000點則繼續向下看,最後失去買在低價機會。因此現在股市投資者,在面對目前短多情勢時,必然迫切想知道,這是短期、還是長期現象,就是這到底是反彈還是回升?

圖五:台股加權股價指數日K線圖,鉅亨網首頁

本文認為投資決策群聚性的猶豫不決,會使多頭行情相當緩慢推進:一、以油價趨勢,傳統產業最谷底那一刻已浮現;短期股價反彈幅度不會太大,但這一段時間會拉得較長。理由是這一波下跌空頭行情,是因為經濟內生變數所引起,而且是由實體經濟即IS部門,Investment Department與Saving Department;其實就是有效需求Consumption Department不足。二、這與2008年時因LM部門倒台不同,LM部門就是金融市場;貨幣需求L與需求M。在過去6年中全球各國央行傾全力,以QE、負存款準備率、負利率等寬鬆貨幣政策,企圖挽救LM與IS部門。三、但治絲益棼,2009年至今仍未解決,資產泡沫化所遺留債務危機,卻再度釀造2011年11月黃金價格,與2015年4月債市泡沫化等等;IS與LM部門負面糾纏程度更深。因此所有部門多要到達正面,與良性Up Trend循環,所需要正向因子要更多;在此背景下,股市要馬上步入顯著多頭趨勢,需要一段期間。景氣只是短期成長趨緩,但還需休養生息。在此背景下股價指數發展關鍵取決於,廠商對未來產業景氣遠景。第一步是廠商市場佔有率版圖重整;第二步是下游補庫存。以鋼鐵產業而言,其下游需求來自於房地產與基礎建設;以最大新興中國大陸市場,目前房地產總體趨勢發展,是處在去化過多餘屋階段。無論中央與地方政策思維,多是以去化餘屋為主。四、在此情況下,成長力道仍將有限,景氣持續向下的趨勢已停止,但是供給減少、非絕對需求增加。以經濟內生變數觀點,最谷底情況已經看到,但並非今後就是晴空萬里。其實這種弱勢經濟成長,最擔心是突發性,非經濟風險或危機出現,會使信心尚未恢復市場受驚。由台股加權股價指數檢視,2016年1月18日台股加權股價指數低點,是全球性通貨緊縮結束標誌。

肆、結論:股價會從通縮泥濘脫穎而出?需要耐心等待!

2014年第三季,ECB推「負存款準備率」後,本文曾以總體經濟「理性預期學派」(Rational Expectation School),Lucas and Barro教授模型預估,油價當時跳水下跌後一年,將會使CPI年增率下跌。相對地由於廠商認知存在「延遲」慣性,當產品價格實際回升,或是其它同業不堪虧損退出市場、自我市占率變大後,廠商才會去考慮增加資本支出。消費者消費支出行為屬性,更是保守與落後;在正常情況,每位投資者多是Risk Averter;要有新增消費支出,大略有幾種情勢:一、薪資所得增加。二、股票與資產增值財富效果(Wealth Effect)。綜觀與預估可預期之未來,這兩種效應要發酵,多需一段更長時間。因此當油價下跌、生產成本下降、生產者物價指數(以下皆稱:PPI)跌勢未止前,消費者信心指數難有大幅回升機會。

根據「理性預期學派」(Rational Expectation School)模型,當領先指標油價止跌回穩後,在一或兩年後消費者物價,才會有顯著上揚。因為這期間「預期心理」要轉向並不容易,以目前油價走勢,勢必要等價格站穩在45美元/桶後,CPI年增率指數因為低基期而數據上揚,廠商與消費者始能確認,通貨緊縮已告一段落。但金融市場趨勢會先行,尤其是股價指數,它就在廠商庫存去化速度變快後,內部人不但會停止申讓售出股票,還會把股票買回來。如果內部人士在2014年第四季,至2015年第一季間賣出股票,而在2016年第二季買回,這並沒有涉及到短線交易問題。因此股價會在廠商產品庫存,去化速度變快時止跌;而在決定要增產時,股價就開始緩緩上揚。如果已到增加資本支出階段,則短期上揚就演變為中或長期趨勢。對台股投資者而言,機構投資者必然會在現金股利配發,與2017年預估每股稅後盈餘之間取捨;前者攸關是否參加今年除息,後者則是評估除息後合理股價,由這兩者之間判斷後再決定買進時機。因此股市在通縮惡化程度最深時,先行反彈的型態不會有強勁表現,但當CPI年增率反手回溫後,股價上揚則將越發明顯。

因此目前最需心態就是耐心,近期部份經濟學家認為,日圓QE與 QQE與負利率政策,難以挽回日本長期通縮。但就如本文上述所提,「理性預期學派」模型驗證,通貨緊縮與通貨膨脹是不對稱。當物價陷入低迷、又讓它由谷底回升所需時間,與物價下跌緊縮是不對稱。BOJ不必為負利率使日圓不貶反升負責,日圓升值是因美元強勢已久,且Fed在2015年12月17日升息後,美債殖利率就已開始下跌,它非到1月19日BOJ負利率推出後才跌。這也是說在 BOJ負利率前,已無人認為Fed真啟升息循環,它只是要讓利率正常化罷。因此如果黑田東彥等待的,是日圓持續貶值以促進外銷,則負利率政策顯然失敗。但就寬鬆效果而言,日圓負利率絕對比不上,ECB負存款準備率效果。因此以間接匯率觀點,歐元貶值力道要比日圓強,而近期歐元又對美元強勢,因此日圓對歐元及美元強勢亦不意外。負利率將引發金融市場融資行為改變,金融業要轉變成為投資銀行;從公司債市場轉到股權投資,這種轉變不會那麼快,業者一定要搞到利差縮減,理財基金手續費也降低後,才會進入風險性資產投資,就是股權投資、即轉型為投資銀行,多頭需耐心等待!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

想知道更多投資情報與建議,「請問邱老師」給您最完整的資訊

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇