鉅亨網新聞中心

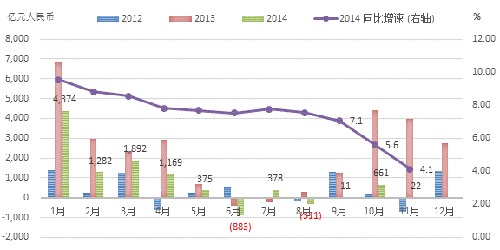

11月份金融機構新增外匯占款約21.7億元,環比少增約639億元,同比少增3958億元,余額同比增速4.1%,進一步放緩,較上月末低1.5個百分點,外匯占款作為貨幣投放渠道的作用已較小。人民幣風險抵扣資本回報率有下行壓力、匯率預期分歧增大是形成結匯意愿下降、外匯占款新增較少的主要原因。不過,金融機構貨幣創造總體平穩,當月資金運用(來源)新增1.26萬億元,環比多增2243億元,同比多增1418億元,余額同比增速12.4%,與上月持平。其中,融資租賃、有價證券和股權投資增多,短期票據融資擴張較快。

圖1:金融機構當月新增外匯占款情況

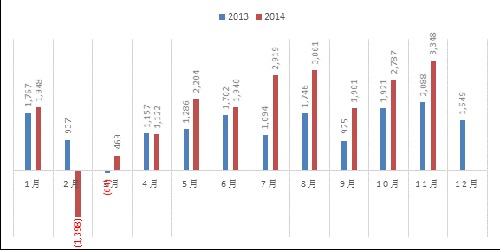

從國際收支來看,11月份貨物及服務貿易順差應在2000億元左右,環比應所有擴大,規模應在500億元左右。其中,貨物進出口凈順差擴大,當月達到3347億元,環比多增約561億元。當月服務貿易逆差將在1000 - 1500億元,較為穩定。外商直接投資(FDI)和對外直接投資(ODI)預計總體持平。證券投資項下,滬港通形成凈順差應在400億元左右。然而,境內外幣存款仍較上月下降約250億元人民幣。結合新增外匯占款較少的現象,這意味著較大規模的外匯資金可能通過收益轉移、貿易類融資等科目流動到海外。

圖2:進出口貿易差額

國際貿易是影響匯率的一個重要因素,即期貨物和服務貿易順差總體擴大形成了較多實需結售匯需求,支援了即期匯率走勢。不過,市場對人民幣匯率中長期走勢的預期卻持續變化,進口增速放緩和服務貿易逆差擴張較快顯示內需較弱、境內服務業發展程度較低和一定的資金流出壓力(假借服務項)。中國經濟進入結構調整期,人民幣資產風險回報率出現下行壓力,中美息差趨窄進一步打破了人民幣單邊升值的預期,有效結匯需求相對下降。特別是,近月出現的主要貿易和投資收支項順差較大,外匯占款新增較少,而外匯存款下降的現象,值得引起重視。

上一篇

下一篇