鉅亨網新聞中心

一 鐵礦石長期熊市開啟

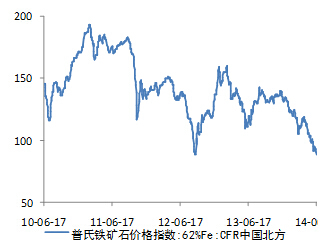

(一)鐵礦石熊市確立

今年以來,普氏鐵礦石指數累計下跌33.8%。從實際價格來看,中國鋼鐵協會統計的全國鐵礦石進口礦均價從917元/噸跌至749.5元/噸,跌幅18.3%,進口鐵礦石到岸價均價從950元/噸跌至662元/噸,跌幅30%。由於交易活躍的礦基本都是進口礦,以投資界通行的20%幅度來判斷,鐵礦石在今年4月份就已經進入熊市,隨后則是進一步走低。

圖表 1普氏鐵礦石價格指數

(二)供給弱勢格局將長期持續

1. 國內礦供給保持平穩

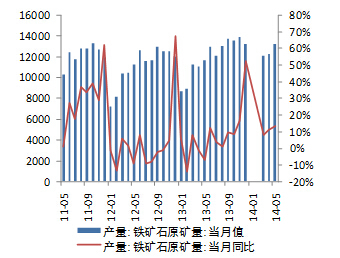

(1)國內鐵礦石原礦產量平穩增長

1—5月份國內鐵礦石原礦產量平穩增長,前5個月國內鐵礦石原礦產量累計達5.68億噸,同比增長10.7%,依然保持了較高的產量增速。

圖表 2 鐵礦石原礦產量

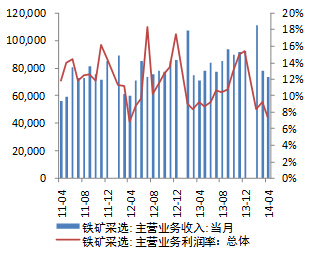

(2)鐵礦采選行業利潤空間進一步壓縮

國家統計局數據顯示,4月份鐵礦采選業實現主營業務收入731億元,實現利潤54.3億元,總體來看,鐵礦采選行業的利潤率雖有所下降,但仍有7.4%的利潤率。中鋼協公布的國產鐵礦石平均價格數據顯示,5月初至今,國產鐵礦石平均價格繼續下跌約80元/噸, 相較於4月末價格跌幅9%,所以目前的價格水平下,鐵礦采選行業的利潤空間將非常有限。

圖表 3 鐵礦采選行業業務收入及利潤率

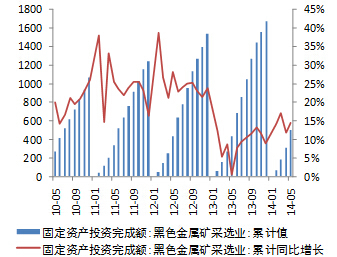

(3)鐵礦采選業過去三年投資平穩,國產礦潛在供給仍有增長空間

2011,2012和2013年黑色金屬礦采選業固定資產投資完成額增速分別為16.4%,23.7%和8.9%,尤其2011和2012年,投資增速都處於較高水平。從黑色金屬采選業的投資建設周期來看,這些投資都已經或即將轉化為實際的鐵礦石產能。

圖表 4 黑色金屬礦采選行業固定資產投資

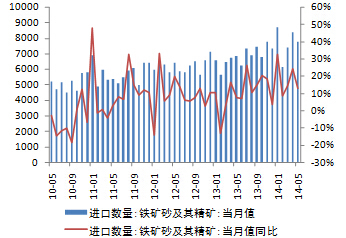

2. 進口礦供給提速

1—5月鐵礦石(精礦)進口量累計達3.83億噸,同比增長18.8%,遠高於2013年全年10%的進口增速。

圖表 5 進口鐵礦石數量及增長

長期來看,隨著未來澳大利亞、巴西、剛果、幾內亞和津巴布韋等國的大項目陸續投產,海外新增礦產能進一步步釋放 進口礦供給壓力還將進一步加大。

圖表 6 澳大利亞鐵礦石產能擴張

圖表 7 巴西和非州鐵礦石產能擴張

(三)需求增長的高峰期已過

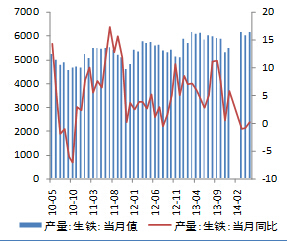

1. 生產產量增速放緩

多年持續的高增長后,隨著我國經濟發展方式的轉變和經濟結構調整的深入,鋼鐵產量持續高速增長的歷史將一去不復返。從年初開始,生鐵產量增速大幅放緩,3月和4月同比都為負增長。

圖表 8 生鐵產量及其增長

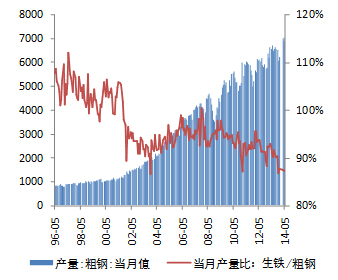

2. 廢鋼替代作用強化

隨著我國鋼鐵存量的逐步增加,粗鋼中來自於生鐵冶煉的占比逐年下降,5月份生鐵粗鋼產量比達87%的歷史低點,且連續6個月保持在90%以下,顯示其它原材料對鐵礦石的替代在不斷強化。預計隨著我國鋼鐵存量的繼續快速增加,廢鋼對鐵礦石的替代也將進一步提速。

圖表 9 生鐵/粗鋼產量比

(四)港口庫存高企,預計還將進一步走高

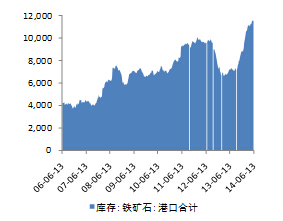

1. 港口庫存處於歷史高位

國內礦生產平穩,進口礦供給加速,而需求並未同步擴張的背景下,港口鐵礦石庫存今年來一路走高,近1月來都維持在1.15億噸左右的水平。需要注意的是,由於在進出貨的時間視窗內鐵礦石價格跌幅較大,這部分的庫存成本較高,這將抑制鐵礦石價格的反彈。

圖表 10 港口鐵礦石庫存合計

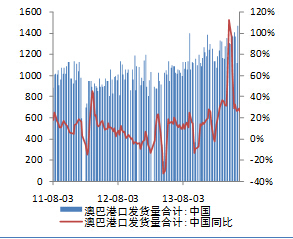

2. 澳大利亞和巴西港口發貨量加速

今年以來澳大利亞和巴西港口發往中國的鐵礦石發貨量增長加速,同比增長超過25%,6月份每周的發貨量更是創出了歷史新高,6月份前三周每周發貨量均保持在1400萬噸以上,預計港口鐵礦石庫存還將攀升。

圖表 11 澳大利亞和巴西往中國的鐵礦石發貨量合計(周)

三 觀點及投資規則

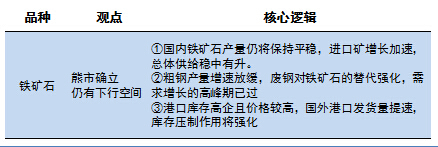

(一)黑色金屬三季度展望觀點

圖表 12 鐵礦石下半年展望觀點

(二)投資規則

單邊做空

做空區間:690元上方

止損位:730

止盈: 640下方移動止盈

上一篇

下一篇