銀行理財管理計劃推動資產管理本質回歸

鉅亨網新聞中心

摘要:

從2013年8號文對非標資產的規範,到銀行理財管理計劃和理財直接融資工具的試點,再到獨立的理財事業部制改革,最後是近段時間商業銀行法的啟動修訂,它們都在為銀行理財業務指向了一個關鍵發展方向——回歸資產管理本質。

參照國內外較為成熟的模式,基金化運作、結構性投資將是銀行理財產品回歸資產管理本質的出路。

銀行理財管理計劃就是采用的基金化運作模式。銀行理財資產管理業務的開展主體已經從國有行、股份制銀行逐步向城商行延伸。

隨著銀行理財管理計劃的參與銀行逐漸增多,理財直接融資工具的發行量和交易量將穩步增長,這將促進非標投資“去頻道化”以及理財產品的開放式、基金化轉型。同時,在銀行理財產品法律地位逐漸明晰的前提下,資產管理本質的回歸將更為堅實地推動這種轉型向前邁進。

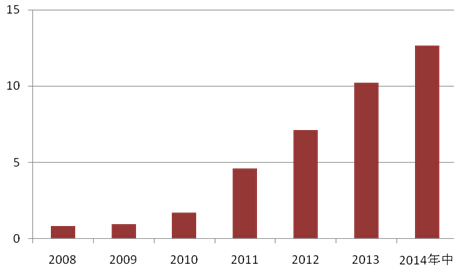

我國銀行理財產品起於外幣機構性存款,初始階段也以海外舶來品為主,結構性產品以及投資於境外資本市場的qdii風靡一時,但全球金融危機徹底提升了投資者對於這類產品的風險意識。此后數年時間里,銀行理財產品開始走向中國特色之路,成為了投融資雙方的嫁接工具,且發行銀行在其中顯性或隱性地提供信用支援,使得銀行理財產品貼上“類存款”的標簽,對於投資者來說產品與存款的本質區別就在於二者之間始終保持著一定利差。這種極其特別地符合中國老百姓口味的產品為財富管理市場上演了一番“存款大搬家”,產品存量規模呈大躍進式增長,從2008年末的不足萬億元到2014年6月末的近13萬億元,至此銀行理財產品已然成為了財富管理市場中的佼佼者。然而,銀行發行“類存款”理財產品很大程度上是出於服務表內業務之目的,表內外業務之間相互轉化,可以起到調節財務報表、規避監管的作用,加上“資金池”、借新還舊、高息攬儲等詬病的出現,銀行理財本質問題逐步受到了監管層、業界、市場的關注和熱議。

圖表1:2008-2014年我國銀行理財產品存量規模(單位/萬億元)

圖表1:2008-2014年我國銀行理財產品存量規模(單位/萬億元)

資料來源:普益財富

回顧近兩年來的監管動作,從2013年8號文對非標資產的規範,到銀行理財管理計劃和理財直接融資工具的試點,再到獨立的理財事業部制改革,最後是近段時間商業銀行法的啟動修訂,它們都在為銀行理財業務指向了一個關鍵發展方向——回歸資產管理本質。雖然銀行理財市場已經發展了十年之久,但其法律關係一直未被厘清,到底是委派代理關係、資產負債關係還是信托關係一直都是市場爭議的焦點。但以上一系列的監管動作以及市場對剛性兌付的打破希望,都無疑表明了銀行理財產品應該是信托性質。信托關係從法理和制度安排上幫助銀行理財產品確立長久缺失的法律地位,從而促進銀行理財業務逐步回歸資產管理本質。

只有回歸資產管理本質,銀行理財產品才有可能打破剛性兌付文化。回歸資產管理本質后,銀行與投資者之間為受托人與委派人的關係,從而打破目前“類存款”產品下的資產負債關係,風險和收益都應歸投資者所有,因此投資者在承擔風險的情況下理應獲得更高的風險溢價。參照國內外較為成熟的模式,基金化運作、結構性投資將是銀行理財產品回歸資產管理本質的出路。從基金化運作模式來看,產品所投資的資產可定期估值,產品凈值隨資產的估值而定期波動,投資者以凈值為標準進行申購與贖回,銀行在收取一定比例的費用后的投資回報均歸投資者所有。從結構性投資模式來看,銀行將債券、存款等低風險投資品種以及股票、期貨、期權等高風險投資品種相互組合,使得產品風險處於高低之間,幫助風險承受能力適中的投資者能夠獲得適中的投資收益。

前文已經提到的監管層所推動的銀行理財管理計劃就是采用的基金化運作模式。該項試點工作發起於2013年10月,由10余家大中型銀行首先開展業務,近期有媒體報導,銀行理財管理計劃和理財直接融資工具的試點機構再次擴容,中信銀行(601998,股吧)、杭州銀行、寧波銀行(002142,股吧)已經獲批此項試點資格,試點銀行數量提升至16家。此外,包括南京銀行(601009,股吧)、大連銀行、徽商銀行等大型城商行,已向當地銀監局上報或正在上報試點方案,正式獲批指日可待。可見,銀行理財資產管理業務的開展主體已經從國有行、股份制銀行逐步向城商行延伸。城商行積極參與試點的原因一方面是跟隨理財產品向開放式、基金化轉型之潮流,另一方面則是希望得到理財直接融資工具這一標準化產品的發行資格。在原有的債券、貨幣市場工具等品種的基礎上,新增的理財直接融資工具也作為了銀行理財管理計劃對應的投資資產之一,單個理財直接融資工具對應單個企業的債權,這就相當於銀行通過理財管理計劃發行債權融資的“受益憑證”,同時向理財管理計劃投資者募集資金,然后投向對應的融資企業。理財直接融資工具一方面按照份額發行,使得理財產品基礎資產從非標準化債權資產轉變為標準化品種,另一方面可以通過二級市場進行交易,使得市場能夠對其價格發現,從而便於產品凈值的估算。

圖表2:銀行理財管理計劃發行情況

產品名稱 發行銀行 起息日 開放日 銷售費 托管費 管理費 贖回費

超高凈值客戶專屬多享優勢系列產品—理財管理計劃a款 工商銀行2013-10-21 每月1日 0.40% 0.10% 固定管理費標準為0.6%;當產品單月的收益率年化達到n以上時(n=一年期人民幣存款利率+1.75%),超過n的部分管理人將按照20%的比例擷取浮動管理費 0

超高凈值客戶專屬多享優勢系列產品—理財管理計劃b款 工商銀行 2013-10-28 每月10日 0.40% 0.10% 固定管理費標準為0.6%;當產品單月的收益率年化達到n以上時(n=一年期人民幣存款利率+1.75%),超過n的部分管理人將按照20%的比例擷取浮動管理費 0

法人人民幣理財產品“多享優勢”系列—理財管理計劃c款 工商銀行 2014-01-08 每周一 0.40% 0.10% 固定管理費標準為0.6%;當產品相鄰兩個申購開放日之間的年化收益率達到n以上時(n=工行一年期人民幣存款利率+1.75%),超過n的部分管理人將按照20%的比例擷取浮動管理費 0

“乾元-鑫滿溢足”開放式凈值型理財管理計劃 建設銀行2014-06-11 每月10日 0.20% 0.05% —— ——

人民幣理財管理計劃2013年第一期 交通銀行2013-10-22 每月15日 0 0.10% 當存續期內任一日t產品單位凈值>1元時,t+1日按照產品資產凈值的0.3%/年擷取管理費;否則不提 持有產品份額期限小於180天,0.20%;大於等於180天小於365天,0.10%;等於365天,0

平安財富月開放(凈值型)2013年1期理財管理計劃 平安銀行(000001,股吧)2013-11-01 每月10日 0.50% 0.10% 固定管理費標準為0.5%;對於超過三年期人民幣存款利率的部分管理人將按照20%的比例計提業績報酬 0

平安財富月開放(凈值型)2013年2期理財管理計劃 平安銀行 2013-11-22 每月22日 0.40% 0.10% 固定管理費標準為0.5%;對於超過三年期人民幣存款利率的部分管理人將按照20%的比例計提業績報酬 0

陽光穩健一號理財管理計劃 光大銀行(601818,股吧)2008-04-15 每月15日 0.40% 0.20% 產品管理費0.5%,信托費0.5% 0.5%,贖回費全部歸入產品資產;但投資者連續持有產品期限超過80天(含),則免贖回費

月月享盈理財管理計劃 浦發銀行(600000,股吧)2013-10-18 每月18日 0.20% 0.05% 0.50%;但如果按照產品申購贖回確認日前一日單位凈值折合收益率低於5.20%/年,將以銀行管理費為限進行回撥 0

尊享盈銀行理財管理計劃1號(私銀專屬) 浦發銀行 2013-10-18 每月18日 0.10% 0.05% 0.50%;但如果按照產品申購贖回確認日前一日單位凈值折合收益率低於5.30%/年,將以銀行管理費為限進行回撥 0

萬利寶理財管理計劃(第一期第1款) 興業銀行(601166,股吧)2013-10-21 每月21日 —— 0.03% 0.50% ——

萬利寶理財管理計劃(第一期第2款) 興業銀行 2013-10-21 每季度首月21日 —— 0.03% 0.40% ——

萬利寶理財管理計劃(第二期第1款) 興業銀行 2013-12-16 每半年第5月16日 —— —— —— ——

萬利寶理財管理計劃(第二期第2款) 興業銀行 2013-12-16 每年11月17日 —— —— —— ——

萬利寶理財管理計劃(第三期第1款) 興業銀行 2014-04-16 每年4月24日 —— —— —— ——

萬利寶理財管理計劃(第四期第1款) 興業銀行 2014-05-06 每月13日 —— —— —— ——

萬利寶理財管理計劃(第四期第2款) 興業銀行 2014-06-13 每年6月19日 —— —— —— ——

“進取”系列理財管理計劃第1期 農業銀行2013-12-16 每月5日 0 0.05% 固定管理費標準為0.8%,但當申購贖回確認日前一日單位凈值折合年化收益率低於3%但不低於0,為0.40%,若低於0,為0;當每個投資周期單位凈值年化增長率超過該投資周期估值日時點cpi+1.5%的部分,將按照20%的比例擷取浮動管理費,但當單位凈值折合年化收益率低於3%時不收取浮動管理費 0

“進取”系列理財管理計劃第2期 農業銀行 2014-01-07 每月7日 0 0.05% 固定管理費標準為0.8%;當每個投資周期單位凈值年化增長率超過該投資周期估值日時點1年定期存款基準利率+1.80%的部分,將按照20%的比例擷取浮動管理費 0

2013年第1期人民幣“京華遠見”理財管理計劃 北京銀行(601169,股吧)2013-10-22 每季度首月15日 —— —— 當開放日投資人年化收益率超過6%,超出部分理財計劃管理人擷取其中20%作為業績報酬 ——

2013年第2期人民幣“京華遠見”理財管理計劃 北京銀行 2013-12-12 每季度末月17日 —— —— 當開放日投資人年化收益率超過6%,超出部分理財計劃管理人擷取其中20%作為業績報酬 ——

中信理財之幸福財富理財管理計劃1期 中信銀行 2014-08-19 每月3日 0.35% 0.12% 0.35%,但如果前一開放日本計劃單位凈值低於1,則該前一開放日(不含)至本次開放日(含)期間不收取管理費 0

“幸福99”豐裕盈家1401號銀行理財管理計劃 杭州銀行 2014-07-02 每月20日 0 0.025% 0.5%,但當某開放日公布的折合年化收益率低於1年期定期存款基準利率+2.5%的業績比較基準,該投資周期的管理費為0 0

注:1.“——”表示在公開渠道未收集到相關要素資訊;2.光大銀行的“陽光穩健一號理財管理計劃”是由原有的“陽光穩健一號理財產品”升級而來,投向增加了理財直接融資工具。

資料來源:普益財富

那么銀行理財管理計劃與傳統的銀行理財產品有何不同呢?參照圖表2中已發行的銀行理財管理計劃,我們認為二者之間存在以下四大方面的差異。

第一,投資資產方面。為了便於產品估值,銀行理財管理計劃所投資的資產除原有的債券以及貨幣市場工具以外,增加了理財直接融資工具,且絕大部分計劃用理財直接融資工具替代了傳統的銀行理財產品中的各類非標準化債權資產。

第二,投資期限方面。傳統的銀行理財產品以封閉式運作,且存續期限多在1年之內,如1個月、3個月或者6個月,而銀行理財管理計劃存續期普遍超過1年,如2年或者3年,但其以開放式運作,兩個相鄰的開放日之間的間隔期多為1個月或者1個季度。

第三,投資收益方面。傳統的銀行理財產品以預期收益率形式公布,絕大部分產品的到期收益率與預期收益率相等,而銀行理財管理計劃擯除了預期收益率形式下的剛性兌付做法,轉而對所投資資產進行定期估值形成產品凈值,投資者於開放日以凈值申購或贖回理財管理計劃,由於凈值存在波動性,因此投資者獲得的收益存在不確定性。

第四,費用收取方面。銀行理財管理計劃的費用名目在銷售費、托管費、管理費的基礎上,增加了贖回費。另外,傳統的銀行理財產品的各項費用收取為固定比例費率形式,同時受剛性兌付特性的影響,投資產生的超額收益將作為業績報酬或者浮動管理費歸銀行所有,而銀行理財管理計劃管理費收取方式可能較為復雜,其中浮動管理費多為部分比例擷取或不擷取,例如農業銀行的“‘進取’系列理財管理計劃第1期”的管理費為“固定管理費標準為0.8%,但當申購贖回確認日前一日單位凈值折合年化收益率低於3%但不低於0,為0.40%,若低於0,為0;當每個投資周期單位凈值年化增長率超過該投資周期估值日時點cpi+1.5%的部分,將按照20%的比例擷取浮動管理費,但當單位凈值折合年化收益率低於3%時不收取浮動管理費”。

我們相信,隨著銀行理財管理計劃的參與銀行逐漸增多,理財直接融資工具的發行量和交易量將穩步增長,這將促進非標投資“去頻道化”以及理財產品的開放式、基金化轉型。同時,在銀行理財產品法律地位逐漸明晰的前提下,資產管理本質的回歸將更為堅實地推動這種轉型向前邁進。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇