鉅亨網新聞中心

報告要點:

國內經濟下行風險進一步增強,房地產市場依舊難改頹勢

粗鋼產量已處高位,后期有望緩慢回調

國外礦山進入產能釋放期,鐵礦石供給壓力持續存在

進口礦港口庫存依然保持在較高水平,供給面寬鬆格局難言改觀

一、行情回顧

國內鐵礦石自進入4月份到6月中旬以前受房地產增速放緩、進口鐵礦石港口庫存不斷攀升等因素影響,整體呈單邊下跌的態勢,價格也由4月初的最高833元/噸,最低下跌至660元/噸,最大下跌幅度達到20.77%。經過前期的深度回調,自6月中旬到7月初國內鐵礦石受定向降準政策、鋼廠補庫存預期、房地產限購政策出現松動等因素影響出現一波弱勢的反彈,但反彈至720附近遇阻調整。7月初至今,鐵礦石受制於港口庫存壓力不斷攀升、房地產增速放緩進一步對鐵礦石價格形成打壓,國內鐵礦石重回弱勢,由於鐵礦石基本面仍未改觀,后期依舊難改弱勢,鐵礦石后期仍將繼續向下尋求支撐。

二、基本面分析

(一)宏觀經濟分析

國內經濟下行風險進一步增強,房地產市場依舊難改頹勢

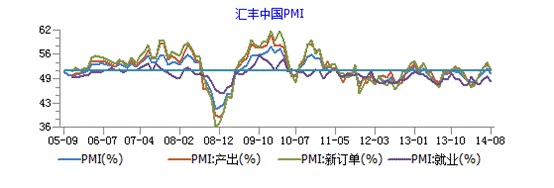

2014年上半年國內生產總值269,044億元,按可比價格計算,同比增長7.4%,分季度看,一季度同比增長7.4%,二季度同比增長7.5%(見圖1)。根據匯豐最新公布的中國制造業采購經理人數據看,因信貸增速放緩、房地產業下滑,增加了經濟難以實現增長目標的風險,中國8月匯豐制造業pmi初值50.3,創三個月新低,遠不及市場預期的51.5,前值51.7。

數據來源:wind資訊 圖1 匯豐中國pmi

數據來源:wind資訊 圖1 匯豐中國pmi

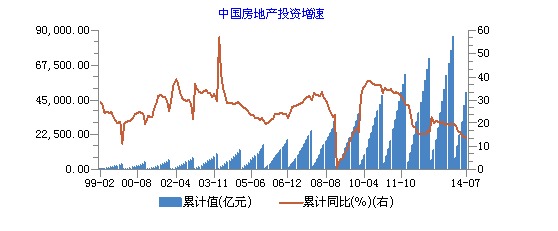

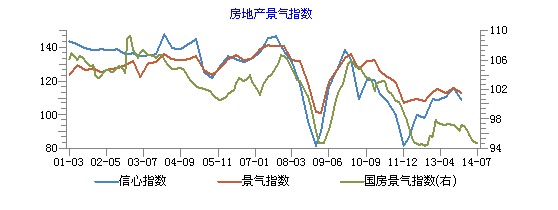

雖然,上半年我國宏觀經濟在“微刺激”政策的帶動下出現一定的回暖,但房地產市場依舊不容樂觀。根據最新的統計數據顯示,7月份我國房地產開發景氣指數為94.82,比上月回落0.02點。2014年1-6月份,全國房地產開發投資50381.25億元,同比名義增長13.70%,增速比1-6月份回落0.4個百分點(見圖2)。截止到7月31日,國內房地產施工面積增幅為11.30%,而去年同期則為16.20%,較去年同期出現一定程度的回落;而房屋新開工面積和去年相比則出現大幅的下滑,新開工面積較上期下降了12.80%,而去年同期則為增長8.40%,新開工面積的大幅下滑也反映出房地產商對后期房地產走勢並不樂觀,正在逐步收縮對房地產的投資,雖然越來越多的城市加入到取消限購的行列,可能對房地產市場具有一定的支撐,但后期在房地產整體下行的大環境下,房地產市場依舊難言樂觀。整體上看,后期房地產市場將以去庫存化為主,新增投資將更為謹慎,房地產市場后期仍將持續以調整為主,后期也難以對鐵礦石需求形成較大的提振。

來源:wind資訊 圖2 中國房地產投資增速

來源:wind資訊 圖2 中國房地產投資增速  來源:wind資訊 圖3 房地產景氣指數

來源:wind資訊 圖3 房地產景氣指數  數據來源:wind資訊

數據來源:wind資訊

圖4 房地產行業投資

(二)鋼鐵產業分析

粗鋼產量已處高位,后期有望緩慢回調

進入2014年以來,鋼鐵產業鏈整體處於弱勢下行的走勢,包括鋼材、鐵礦石及焦煤、焦炭等均難掩頹勢,但是在工業品整體下行的走勢中,今年鋼廠的盈利水平卻出現一定的好轉,這主要是由於鐵礦、焦炭等原料的下跌幅度大於鋼價的跌幅,鋼企利潤不降反升,鋼廠增產意愿增強。根據西本新干線最新數據顯示,國內粗鋼產量在6月中旬達到日均228.79萬噸的歷史高位后,一直呈現小幅回落的走勢,截止到8月10日,國內粗鋼日均產量下降至222.98萬噸(見圖5),日均粗鋼產量的回落也將在一定程度上減少對鐵礦石的采購需求,需求端依然難以對鐵礦石形成較強的支撐。  圖5 國內粗鋼日均產量

圖5 國內粗鋼日均產量

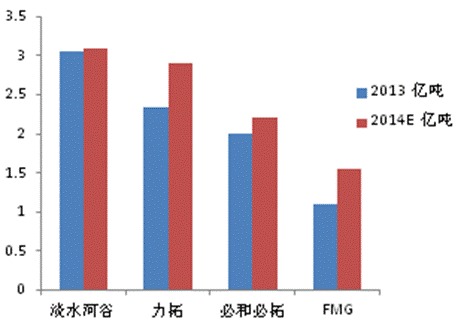

國外礦山進入產能釋放期,鐵礦石供給壓力持續存在

2014年開始礦山進入產能釋放周期,以fmg為代表的新增產量持續沖擊市場。四大礦2014 年預計就有1.2 億噸的新增產能,按照80%的產能利用率,能新增礦石供應9600萬噸,四大礦完全能夠滿足全球新增需求。除了主流產礦區的產能釋放問題,非主流礦同樣在對礦石市場進行爭奪,南非、伊朗、印尼、馬來西亞、蒙古等地雖然目前占據中國市場僅25%,但增長的勢頭不容忽視。隨著國內對於進口礦資質的放開,一些中小民營礦石貿易商會擴大對於一些非主流礦的進口。2013年除澳洲、巴西、印度外,中國從其它非主流地區的進口礦量將達到2億噸左右,按照平均12%的增速,2014年的新增非主流礦供給可達到2400萬噸。

數據來源:wind資訊 圖6 2014四大礦山產能變動

數據來源:wind資訊 圖6 2014四大礦山產能變動

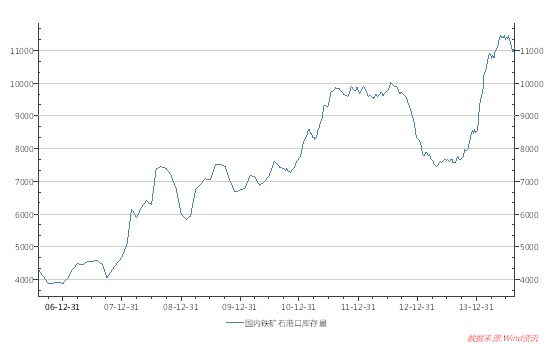

進口礦港口庫存依然保持在較高水平,供給面寬鬆格局難言改觀

截至到8月22號,國內進口鐵礦石港口庫存達到1.112億噸,自5月份以來進口鐵礦石港口庫存量一直維持在1.1億噸以上(見下圖),國內鐵礦石面臨嚴峻的供給壓力。由於鐵礦石供給面持續處於寬鬆狀態,目前鋼材對鐵礦石的采購意愿也有一定的轉變,雖然目前鐵礦石的價格經過深度回調,價格較前期出現明顯的下滑,但鋼廠大規模采購的意愿並不強烈,一方面由於鐵礦石供給處於寬鬆狀態,另一方面由於目前國內主要鋼廠進口礦平均庫存可用天數依然維持在30天以上的水平,本身對鐵礦石的需求並不十分強烈,后期也難以推動鐵礦石價格的止跌反彈。  圖7 國內鐵礦石港口庫存量

圖7 國內鐵礦石港口庫存量

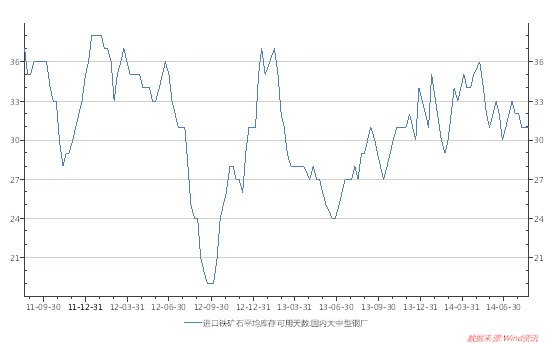

截至到8月22日,國內大中型鋼廠進口鐵礦石平均庫存可用天數為31天,依然維持在30天以上的水平,這也將在一定程度上打擊鋼廠對鐵礦石的采購意愿,鐵礦石短期弱勢或難以改觀。

圖8 進口鐵礦石平均庫存可用天數

圖8 進口鐵礦石平均庫存可用天數

三、技術分析

1.螺紋鋼走勢分析

來源:博易大師 圖9 螺紋鋼1501日線圖

來源:博易大師 圖9 螺紋鋼1501日線圖

螺紋鋼主力合約跌破前低后繼續向下尋求支撐,短期反彈壓力位在3030一線,中長期重要阻力位在3160,目前macd處於死叉狀態且由於看跌動能依然較強,后期繼續震盪下行概率偏強。

2.鐵礦石走勢分析

來源:博易大師 圖10 i1501日線圖

來源:博易大師 圖10 i1501日線圖

鐵礦石目前整體依然處於下跌的走勢,跌破前期660一線支撐后繼續向下尋底,而且從漲跌動能來看,目前依然保持較強的下跌動能。中短期鐵礦石上方面臨的壓力在660一線,后期在700整數關口將面臨重要的阻力,而中長期上方強阻力位在720一線。目前鐵礦石走勢仍偏弱,后期繼續向下尋求支撐概率偏強。

四、后市研判及操作規則

后市研判:8月匯豐pmi創近3個月以來的新低,顯示國內經濟增長動力依然較為脆弱,而且后期也面臨進一步的下滑風險。國內房地產市場目前處於調整期,已經出現一定的整體下滑跡象,而且從新屋開工面積看,房地產投資繼續呈現出一定的收縮態勢,雖然國內越來越多的城市加入到取消限購的行列,但房地產行業后期周期性下滑后期仍有可能延續,房地產行業進入調整周期后對鋼材及鐵礦石等大宗商品的需求難有大的提振。從鐵礦石產業鏈分析,目前鋼鐵需求也處於疲弱態勢,價格也在持續走弱,雖然目前國內鋼廠整體盈利水平遠好於去年,但這主要是由於鐵礦石成本的大幅降低造成的,目前國內進口鐵礦石港口庫存雖較前期高低有所下降但依然保持在較高的水平,加之鋼廠目前采購意愿不強,更多采取隨用隨買的規則,鐵礦石后期仍有望延續弱勢走勢。

操作規則:雖然國內鐵礦石經過前期的深幅調整,價格已經處於相對低位,但由於目前鐵礦石面臨嚴峻的供需失衡矛盾,后期依然將維持偏弱的走勢。具體操作上,鐵礦石1501合約可擇機開立空單,若鐵礦石短期出現大幅的反彈,可選擇空單入場;若短期跌幅過大,宜暫時減倉止盈,可待反彈后繼續逢高賣出。

上一篇

下一篇