鉅亨網新聞中心

近期,美豆到港量龐大,且成本較前期采購低,12月份油廠開機率或將提升至高位水平,豆粕市場流通量將增加,油廠豆粕銷售壓力較大,供應寬鬆格局已基本形成。需求方面依然較為低迷,隨著時間的推移,元旦、春節日益臨近,禽畜出欄將迎來高峰期,存欄量的下降意味著對飼料原料需求將相應減少,養殖市場將進入低谷,終端需求對豆粕行情的推動作用有限。總體來看,在進口大豆集中到港、豆粕市場流通量增加以及需求不濟等因素的共同作用下,豆粕震盪下行格局或難改。

一、全球大豆供應依然寬鬆,豆類產品價格仍受壓制

美國農業部11月份供需報告數據顯示,美豆單產達到47.5蒲式耳/英畝,與平均預期的47.6蒲式耳基本持平。另預測產量為39.58億蒲式耳,較上月預測增加了3100萬蒲式耳。此外,報告預測巴西大豆產量仍為9400萬噸的創紀錄水平,年比增加8.4%,預測阿根廷產量為5500萬噸的紀錄水平,年比增加2%,全球大豆產量將達到創紀錄的3.121億噸。綜合來看,11月供需月度報告對大豆中性偏空。另外,據informa economics的統計數據顯示,預計2015/16年度全球大豆產量將增至3.132億噸,2014/15年度預計在3.124億噸。由上述數據可知,全球大豆供應依然朝向寬鬆方向發展,供應的壓力使得包括豆粕在內的豆類產品價格受到壓制。

當前,美豆豐產格局已確定,南美天氣良好,大豆播種速度將趕上往年同期水平,巴西大豆種植進度已超過八成,市場繼續關注南美豐產預期,各機構預估大豆播種面積與產量均較往年增長。若南美天氣不出現重大意外,全球大豆2014/2015年度供應過剩局面難改,這也就意味著美豆上方壓力重重。若美豆整體維持震盪向下運行,這在一定程度上也不利於大連豆粕盤面企穩向好。盡管美豆出口數據帶來階段性利好,但最終仍或震盪向下尋求支撐。

此外,美國農業部將於北京時間12月11日凌晨公布月度供需報告,分析師平均預估2013/14年度全球大豆年末庫存料在6690萬噸,2014/15年度全球大豆年末庫存預計在8990萬噸。上述統計數據再次印證了全球大豆供應朝向寬鬆方向發展的總體基調並沒有發生改變,這依然是壓制豆類行情的重要因素之一。

二、進口大豆集中到港,大豆港口庫存高企

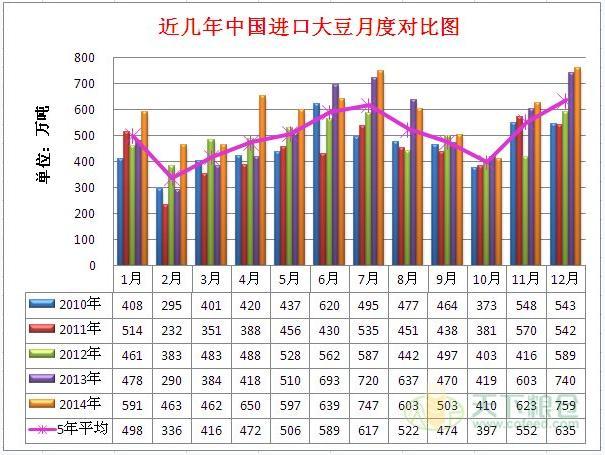

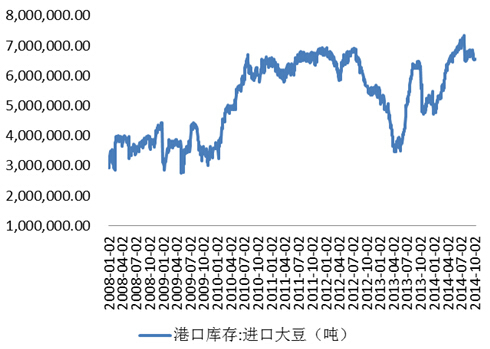

根據統計數據顯示,2014年12月份國內各港口進口大豆預報到港為127船,共計759.5萬噸,高於11月份到港量623萬噸,亦高於之前預期的730萬噸,同時也高於往年12月份到港量。中國海關總署數據顯示,2010年12月543萬噸,2011年12月542萬噸,2012年12月589萬噸,2013年12月740萬噸,5年平均水平為632萬噸。我國進口大豆月度對比如圖1所示。2014年1-12月國內大豆進口總量達7037萬噸(其中1-10月為海關統計數據,11-12月為天下糧倉調查數據),較去年1-12月份的6361萬噸增加676萬噸,增幅達10.62%。與此同時,預估2015年1月份進口大豆到港量為700萬噸,2月份預估到港量為500萬噸,3月份預估到港量為560萬噸。1-3月的進口大豆預估值均高於近5年的平均值,其均值分別為498萬噸、336萬噸以及416萬噸。上述數據清晰地顯示,未來一段時間,進口大豆到港壓力或持續存在,而當前盤面走勢在很大程度上取決於供應狀況,這也就說包括豆粕在內的豆類產品價格將承壓。與此同時,正是由於近一段時間的進口大豆到港量維持在相對較高水平,我國港口大豆庫存依然維持在相對高位,截至12月1日,港口大豆庫存水平為5154040噸,港口大豆庫存高企在一定程度上亦不利於包括豆粕在內的豆類產品價格上揚。我國港口大豆庫存走勢如圖2所示。

圖1 中國進口大豆月度對比走勢

數據來源:天下糧倉網,徽商期貨研究所

圖2 我國港口大豆庫存走勢

數據來源:徽商期貨研究所,wind

三、油廠豆粕出貨進度緩慢,其庫存水平或攀升

由於飼料廠及經銷商仍以隨用隨買為主,截至11月30日當周,油廠豆粕庫存量僅微降,出貨進度緩慢。依據天下糧倉網的統計數據顯示,國內沿海主要地區油廠豆粕總庫存量為38.42萬噸,較上周的39.44萬噸僅略減1.02萬噸,降幅2.59%,由此可以看出,油廠豆粕出貨進度總體依然緩慢。與此同時,較去年同期的37.3萬噸上升3%。此外,有訊息顯示,部分油廠大豆到港時間或推遲,但只要大豆到港,油廠在12月至明年1月進口大豆集中到港壓力、壓榨利潤以及履行未執行合同等因素的共同作用下,將會積極生產,保持較高的開機率,這意味著豆粕的市場流通量將擴大。同樣是截至11月30日當周,國內沿海主要地區油廠進口大豆庫存量有所下降,進口大豆總庫存量為309.8萬噸,較上周的341萬噸減少31.2萬噸,降幅9.14%,這在一定程度上表明油廠的壓榨意愿與動力較強。圖3為國內沿海油廠豆粕結轉庫存走勢。

圖3 國內沿海油廠豆粕結轉庫存走勢

數據來源:天下糧倉,徽商期貨研究所

隨著時間的推移,12月至明年1月國內進口大豆到港量將高達1460萬噸,遠超往年同期水平。在大豆貨源得到有效供給的情況下,12月份油廠開機率將保持在較高水平,豆粕庫存量或將止降回升,而與此同時經銷商手中低成本基差豆粕銷售價較油廠低,使得油廠豆粕出貨較為困難。加之,飼料廠及經銷商手中仍有不少合同,大多以執行合同為主,在后市不被看好的大背景下,入市采購始終較為謹慎。油廠為吸引采購,不得不降價銷售。有鑒於此,在油廠豆粕出貨進度依然緩慢以及保持較高開機率的雙重作用下,豆粕庫存量或將攀升,故而其震盪下行格局難改。

四、油廠開機率或進一步提高,豆粕市場流通量有望增加

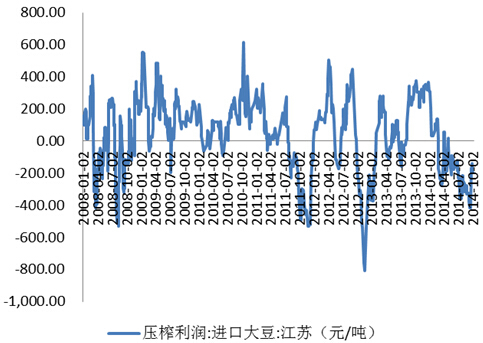

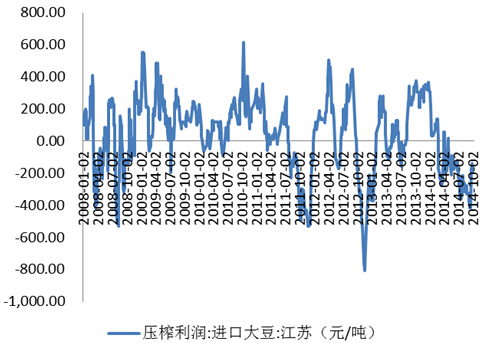

進入12月份后大豆到港速度加快,且當前油廠壓榨利潤尚可,以江蘇張家港進口大豆壓榨利潤為例,截至本月3日,其壓榨利潤為2.25元/噸,如圖4所示。大多數油廠恢復開機,保持滿開狀態,國內油廠開機率進一步提升至較高水平。截至12月5日當周,全國各地油廠大豆壓榨總量為1609100噸,其中出粕量為1279234噸,出油量為289638噸,較上周的1467900噸大豆壓榨量提升了9.61%。大豆壓榨開機率為53.97%,較上周的49.24%增加4.73個百分點。

圖4 江蘇張家港進口大豆壓榨利潤走勢

數據來源:徽商期貨研究所,wind

隨著進口大豆的陸續到港,預計油廠的開機率將進一步提高。依據天下糧倉網的測算,按目前油廠的開機計劃核算,在隨后一周(即第50周),全國各油廠大豆壓榨總量將提高至166萬噸,這將創周度壓榨量歷史次高水平,歷史紀錄為2013年第51周的173.746萬噸,同時也就意味著豆粕市場流通量有望繼續增加。豆粕市場流通量的增加,將令豆粕現貨價格承壓。截至12月5日,山東地區日照邦基43蛋白豆粕現貨下調至3240元/噸,1-2月提貨基差為m1501+100,3月提貨基差為m1505+170。華東地區鎮江中儲糧43蛋白豆粕價格在3200元/噸,張家港大廠43蛋白豆粕為3260元/噸。總體來看,豆粕現貨價格呈現穩中趨弱態勢運行,從而對其期價的提振與支撐作用有限。圖5為張家港豆粕現貨價格走勢。

圖5 張家港43蛋白豆粕現貨價格走勢

數據來源:徽商期貨研究所,wind

五、終端需求對豆粕行情推動作用有限

當前時點已進入12月份,元旦、春節日益臨近,這期間正是禽畜出欄高峰期,隨后養殖市場將進入低谷。統計數據顯示,養殖市場指標性數據生豬存欄量以及能繁母豬存欄量均處於相對低位水平,截至2014年10月,生豬存欄量為43541萬頭,這意味著對豆粕的需求將逐漸減少。此外,豬糧比當前值為5.87,仍處於盈虧平衡點6之下,且處於政府生豬調控預警的藍色觀察區域內,這或在一定程度上表明養殖戶的養殖利潤並不可觀,進而影響其補欄的積極性。圖6為生豬存欄量與豬糧比走勢。綜合來看,終端需求對豆粕行情的推動作用有限。而另一方面,豆粕的供給量卻在增加,按自然年度計算,2014年1月1日至12月5日,全國大豆壓榨量總計為66118741噸,較2013年同期的59935208噸增加了6183533噸,增幅為10.31%。按大豆壓榨年度計算,2014年10月1日迄今,全國大豆壓榨量總計為13016900噸,較2013/2014年度同期的11848323噸增加了1168577噸,增幅為9.86%。供應寬鬆,而需求不濟,豆粕市場疲態或將日益明顯。

圖6 生豬存欄量與豬糧比走勢

數據來源:徽商期貨研究所,wind

六、投資思路

綜上所述,在全球大豆供應總體寬鬆的大背景下,包括豆粕在內的全球豆類產品價格將承壓。近期,進口大豆到港量規模大,且成本較低。在壓榨利潤等因素的驅動下,12月份油廠開機率或將提升至高位水平,豆粕市場流通量將增加,油廠豆粕銷售壓力較大。而需求方面,養殖市場對豆粕的需求較為低迷,終端市場抑制飼料原料行情。在供需基本面的共同作用下,豆粕后市短期內或將維持震盪偏弱的態勢運行。具體的操作規則如下:

1、投資標的:m1501,m1505;

2、交易方向:空;

3、建倉區間:建議m1501在3050-3100一線建倉;建議m1505在2900-2950一線建倉;

4、目標位:m1501在2900附近;m1505在2790附近;

5、止損:m1501在3150附近止損;m1505在2990附近止損;

6、資金管理:可在建倉區間內分批進場,但總持倉不超過60%;

7、注意事項:美豆周度出口報告數據利好以及南美天氣存在炒作的可能。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇