中國產業新常態:從失衡走向優化

鉅亨網新聞中心

產業結構調整是未來十年中國經濟“新常態”形成的重要根基。只有順應全球產業發展趨勢,把握關鍵性行業,形成產業優勢,力爭有所突破,才能在未來世界政治經濟格局中具有競爭力。本文是“習近平常態”(pinormal)系列研究的產業篇,產業新常態最顯著的特點是從失衡走向優化,過剩產業在政策主導下加速出清,新興產業在市場機制下快速發展,裝備業自主創新國產化、服務業高附加值化將成為未來中國產業結構調整的四大方向。

一、全球產業結構加速調整,我國產業困局亟待打破

1、金融危機促發全球產業變革——制造業升級與新興產業蓬勃

金融危機打破了世界各方利益平衡,產業結構失衡是主因。20世紀80年代以來,以資訊技術為主導的新一輪技術革命興起,加劇了美國產業分化、結構變革,服務業成為美國的支柱性產業。從行業增加值占gdp比重來看,美國制造業占比從1947年的26%下降至2008年的11%,私人服務生產行業相對上升至近68%。從就業人數來看,2008年私人服務生產行業就業人數占非農就業總人數的70%,相對於制造業就業人數的七倍。產業結構長期失衡是導致本輪金融危機的重要原因之一。隨著金融危機蔓延、惡化波及全球,美國、歐洲等發達國家強烈意識到制造業對於改善經濟和就業的重要性,站在國家中長期發展的高度,陸續推出“再工業化”計劃,希望推動產業結構調整恢復經濟。

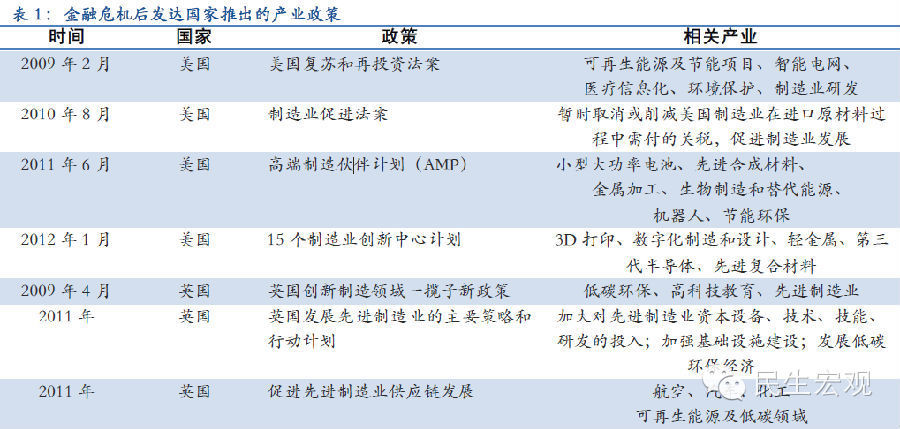

“再工業化”為了推動以制造業升級和發展新興產業為核心的產業結構調整。2009年以來,發達國家陸續出臺產業政策支援實體經濟。美國推出了《美國復甦和再投資法案》、《制造業促進法案》、《先進制造伙伴計劃》以及建立15個制造業創新中心計劃,英國推出創新制造領域一攬子新政策、《新能源法案》、生物科技投資計劃等,以及日本的《制造業競爭規則》、德國工業4.0計劃以及歐盟2020戰略等等。這一輪全球性的產業結構調整具有以下特征:

第一,以技術創新為核心,對傳統制造業進行全產業鏈的重構,涉及上游材料、中游制造和下游應用。不是簡單的制造業回歸,且服務業與工業的結合越來越緊密。

第二,主要領域包括先進制造業、新材料、新能源、低碳環保和生物醫藥等,是改變未來人類社會生活的關鍵性技術,也是未來改變全球競爭格局,占據制高點的核心競爭力。目前來看,各國備戰態勢愈演愈烈。

第三,采取措施包括加大政府投資、引入市場力量、增加科研投入、鼓勵研發創新、推動產融結合、實現量產應用等。教育培訓、技術研發、生產應用、等全方位政策支援。

2、我國產業困局:傳統產業難退出、新興產業基礎弱

當前我國經濟處於三期疊加的特殊階段,產業結構失衡的問題凸顯,轉型升級緊迫。增長速度換擋期、結構調整陣痛期和前期刺激政策消化期,使得要在平衡穩增長與調結構的關係過程中,解決二產疲弱與三產乏力,化解過剩產能與防止經濟失速、資源在傳統行業與金融部門之間錯配、以及研發實力難以支援科技產業快速發展等結構性問題。

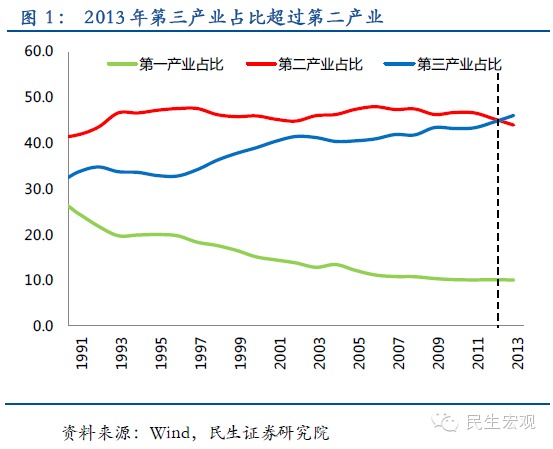

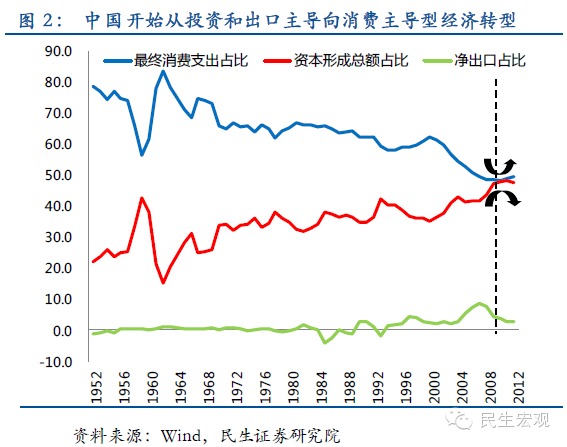

第一,外需轉向內需,但消費貢獻有限。金融危機、國外需求疲軟沖擊我國出口,國內粗放型投資引發社會和經濟問題,投資和出口型的經濟增長模式已然不適應當前發展。擴大內需成為當前我國經濟發展的主要措施。從gdp指數中二產和三產指數的同比變化來看,2010年開始二產指數同比大幅下滑,三產指數2010-2012年間同比降幅弱於二產,2013年出現回升,也就是說以工業為主的二產疲態明顯,服務業表現強於工業。但是,消費對gdp的貢獻水平仍然較低。受八項規定等事件影響,消費對gdp增長的貢獻率從2010年的56%下降至2013年的50%,投資貢獻率抬升至54%。,消費對經濟增長的基礎性作用發揮有限。

第二,環境污染倒逼加快產能化解,或引發經濟大幅下滑。鋼鐵、水泥、玻璃、船舶、電解鋁等行業的產能利用率長期低於80%。以鋼鐵行業為例,四萬億投資帶動黑色金屬冶煉及延壓價工業固定資產投資累計同比在2011年9月達到20%以上,投資周期一般為兩年左右,前期鋼鐵投資帶來的產能問題已經顯露出來,2013年粗鋼產能利用率僅為72%。然而,大氣污染等環境問題直接危害生活質量,化解過剩產能迫在眉睫。鋼鐵大省河北省壓減過剩產能最為艱巨,2013年共壓減粗鋼產能788萬噸,2014年目標1500萬噸,如此大力度關停高能耗企業直接導致一季度gdp增速下降至4.2%,僅為2013年的一半,經濟有失速的風險。

第三,金融企業利潤占全部上市公司一半以上,傳統行業年年虧損。非金融類上市公司營收占全部上市公司的比重高達85%,但利潤占比卻不足45%,金融機構賺取了大多數利潤。從行業上看,傳統行業利潤同比連續下降,2012和2013年鋼鐵行業利潤同比下降125%和324%,煤炭下降10%和30%,機械行業下降34%和11%。

第四,科技型企業加快發展,但距科技強國仍有差距。《中國創新型企業發展報告2012》報告指出,截至2011年底,542家創新型(試點)企業的有效發明專利擁有量超過9萬件,占全國專利授權數量的十分之一;研發經費投入總額3939.8億元,比上年增長27.6%;主營業務收入達21.5萬億元,占全部工業企業收入總額的四份之一。但與美國等科技強國差距仍大,2011年中國研發支出占gdp比重僅為1.87%,低於美國(2.77%),每年專利申請數接近日本的一半,美國的三分之一。

我國產業結構調整需自上而下和自下而上雙軌道同時推進。自上而下,產業政策將從大趨勢上區分重點發展、穩步推進以及加快退出的產業類型,輔以金融、財稅等配套政策支援,清晰產業定位;自下而上,通過政策引導和市場主導的共同作用,新技術和新模式不斷出現、應用,加速我國產業結構變化,形成新的產業格局。

- 後續銅價是否仍具上漲空間?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇