午評:東風吹戰鼓擂 期指踏空的還有誰

鉅亨網新聞中心

金融界網站訊 今日期貨市場回歸弱勢,品種跌多漲少,其中油脂油粕、化工跌幅居前。而受到前期超跌影響,貴金屬期貨小幅震盪上揚。股指期貨則盤中一度沖破3000點。

金屬期貨方面,滬銅1502合約上漲0.11%,滬鉛1501合約下跌0.30%,滬鋅1501合約下跌0.39%,滬鋁1501合約下跌1.29%。

貴金屬期貨方面,滬銀1506合約上漲1.26%,滬金1506合約上漲0.48%。

油脂油料期貨方面,菜粕1505合約下跌2.31%,豆粕1505合約下跌1.92%,豆油1505合約下跌1.41%,棕櫚油1505合約下跌1.38%,菜油1505合約下跌1.11%,大豆1505合約下跌0.44%。

金融期貨方面,期指1412合約上漲1.67%,國債1503合約下跌0.61%。

股指期貨1412主力合約

今日股指期貨1412主力合約,早間以2946點開盤,隨后震盪上行,維持高位震盪,臨近上午收盤出現小幅跳水,午后開盤恐出現繼續大幅下跌。盤中股指期貨1412合約最高上沖至3062.0點,創近三年半新高。交易方面,上午再次放出天量,成交1225523手,持倉182033手。

資管產品密集設立,產業客戶加速進入

近期異常活躍的行情,為國內期市引入了巨量資金。短短兩個月,期市保證金規模從三季度末的2340億元躍升至目前的2600億元。

期貨日報記者在調查采訪中了解到,增量資金主要來自兩方面:一是期貨公司資管產品近期密集設立;二是產業客戶及投資資金加速入市。國際原油價格暴跌、A股市場“牛氣”十足所引發的相關品種價格大幅波動,點燃了上述兩類資金的入市熱情。

資管產品成“吸金”大戶

經過兩年的磨練,期貨公司資管業務發展逐漸走向成熟。據期貨日報記者了解,今年四季度以來,期貨公司資管產品數量和資金規模均呈現迅速增長態勢,數十只資管產品密集設立。

“近期我們也設立了數只資管產品,有的是以投資期貨市場為主,有的則是通過股票和期貨做對沖,具體投向期貨市場的資金量並不好計算。”銀河期貨副總經理周雷告訴記者,公司客戶權益總額在9月份突破100億元大關,增量主要來自資管產品和產業客戶。

另一家北京期貨公司的高管表示,去年年底公司的資管產品也就兩三只,目前已達50只,公司客戶權益總額較去年年底增長20%以上,“資管業務的迅速發展功不可沒”。

“除期貨公司資管產品外,近期公募、私募機構發售的期貨類資管產品也很多。”首創期貨副總經理黃曉表示,總體來看,期貨資管產品的規則日趨靈活,除之前的股指期現套利外,在“股市牛、商品熊”的格局下,“買股指、賣商品”的規則近期也大行其道。

黃曉說,期貨類資管產品的增多也變向增加了期市的存量資金,“相比產業資金和投機資金在套保、獲利結束后的出金,資管產品資金會更長時間地在市場中沉淀”。

在方正中期期貨研究院院長王駿看來,隨著投資者越來越理性,再加上產品創新驅動,期貨公司資管業務將顯現出更加成熟的特征,不單體現在投資回報上,也包括投資理念、風險控制、銷售手段等方面。“隨著更多期貨公司拿到資管牌照和‘一對多’業務的積極推進,期貨資管產品也會更加多元化,期貨公司資管規模將迎來幾何級數增長。”王駿表示。

大行情促資金加速入市

今年下半年,稱得上國內期市“激情燃燒的歲月”。受國際原油價格持續走跌、A股持續上漲的影響,國內期市各品種波動明顯加大,多空分歧也在增大。滬深300指數、螺紋鋼等品種的持倉量連創新高,期市保證金規模也因此水漲船高。

據了解,中信期貨客戶權益總額目前已達170億元,除新增一些產品資金外,還進來了不少投資資金。

“公司客戶權益總額近期增長明顯,其中有很多是產業客戶,以黑色、有色、能化企業為主。”中國國際期貨董事總經理王紅英說,這些企業現在的庫存壓力都比較大,而年底銀行貸款要清算,只能折價銷售,同時進入期貨市場套保。

王紅英說,近年來國內期貨市場避險功能發揮良好,期貨公司服務水平也在不斷提升,今年5月發布的資本市場新“國九條”提出“允許符合條件的機構投資者以對沖風險為目的使用期貨衍生品工具,清理取消對企業運用風險管理工具的不必要限制”,這些因素都在促使機構和產業客戶加速入市。

“存量資金的增加能夠提升市場價格發現的有效性,促進風險管理功能發揮。”王駿認為,隨著國內期交所品種和交易工具創新、期貨公司創新業務的推進,期市保證金規模有望在2015年迎來歷史性大擴容。

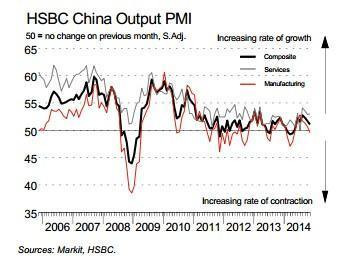

中國匯豐綜合PMI數據顯示,中國11月商業活動進一步擴張。中國11月匯豐服務業PMI 53.0,前值52.9。中國11月匯豐綜合PMI 51.1,前值51.7。

而11月中國匯豐綜合產出指數為51.1,低於10月的51.7,顯示邊際增長率為6個月最低。

商業活動增速的放緩主要受到了制造業增速放緩的影響。周一公布的數據顯示,中國11月匯豐制造業PMI終值50,為半年低點,預期50,初值50。APEC會議期間停限產的負面影響對實體經濟帶來了下行壓力。而服務業商業活動依然以穩定的速度擴張。

就業情況在11月繼續分化。制造業就業崗位繼續減少,而服務業就業崗位增加。總的來看,11月就業情況幾乎與10月持平,僅微幅增長。

中國官方非制造業PMI

中國11月官方非制造業PMI 53.9,前值53.8。高於50枯榮線的非制造業指數表明我國非制造業發展態勢總體良好。

分行業看,服務業商務活動指數為52.6%,與上月持平,表明服務業業務總量繼續保持平穩增長,其中郵政業、互聯網及軟件資訊技術服務業、電信廣播電視和衛星傳輸服務業等行業商務活動指數位於臨界點以上;航空運輸業、鐵路運輸業、餐飲業等行業商務活動指數位於臨界點以下。建筑業商務活動指數為58.9%,比上月上升0.4個百分點,表明建筑業企業業務總量增速有所加快。而建筑業新訂單指數為52.9%,比上月回落3.5個百分點。建筑業從業人員指數為52.3%,比上月上升1.8個百分點,表明建筑業企業用工量增速加快。

北京時間9:45將公布中國11月匯豐服務業、綜合PMI。

從分項指數上來看:

新訂單指數為50.1%,比上月回落0.9個百分點,略高於臨界點,表明非制造業市場需求略有增長,但增速有所回落。分行業看,服務業新訂單指數為49.4%,比上月下降0.2個百分點,低於臨界點,其中郵政業、裝卸搬運及倉儲業、電信廣播電視和衛星傳輸服務業等行業新訂單指數高於臨界點,市場需求有所增長;鐵路運輸業、航空運輸業、餐飲業等行業新訂單指數低於臨界點,市場需求有所減少。建筑業新訂單指數為52.9%,比上月回落3.5個百分點,仍高於臨界點。

中間投入價格指數為50.6%,比上月回落1.4個百分點,表明非制造業企業用於生產運營的中間投入價格總體水平繼續上漲,但漲幅收窄。分行業看,服務業中間投入價格指數為50.1%,比上月回落1.7個百分點,位於臨界點以上。建筑業中間投入價格指數為52.5%,低於上月0.5個百分點,高於臨界點。

收費價格指數為47.7%,比上月下降1.1個百分點,位於臨界點以下,表明非制造業企業的銷售或收費價格總體水平繼續下降。分行業看,服務業收費價格指數為47.1%,比上月下降1.3個百分點,繼續位於臨界點以下。建筑業收費價格指數為49.8%,比上月下降0.4個百分點,低於臨界點。

從業人員指數為49.5%,雖然位於臨界點以下,但比上月回升0.6個百分點,表明非制造業企業用工量回落幅度收窄。分行業看,服務業從業人員指數為48.8%,比上月回升0.4個百分點,低於臨界點。建筑業從業人員指數為52.3%,比上月上升1.8個百分點,位於臨界點以上,表明建筑業企業用工量增速加快。

業務活動預期指數為59.7%,比上月回落0.2個百分點,仍接近高位景氣區間,表明非制造業企業對未來3個月市場預期仍持樂觀態度。

11月APEC峰會期間北京重現久違藍天,華北多個省市停產限產的煉鋼、水泥等重工業企業功不可沒,澳大利亞礦商也有“犧牲”:當月澳大利亞港口Port Hedland發往中國的鐵礦石出貨量降至七個月來最低點。

Port Hedland是澳大利亞出口噸位最大的港口,也是必和必拓這類全球綜合性礦業生產商的發貨港。去年經該港口出口的鐵礦石占澳大利亞全國出口量的55%。該港口官方數據顯示,11月發往中國的鐵礦石合計2900萬公噸,為今年4月以來最低水平,比10月減少270萬公噸,比去年同期高出670萬公噸。11月該港口出口鐵礦石總量也由10月創紀錄的3750萬公噸降至3440萬公噸。

華爾街見聞11月文章提到,在北京APEC峰會召開前,中國政府就推出了多項限制措施。為實現“APEC藍”,北京、天津、河北、山西、山東和內蒙六省市當月對煉鋼、水泥、化工等重污染行業停產限產;限制固定資產投資施工;限制上路機動車的車型及行駛時間,並禁止造成嚴重污染的某些機動車上路。北京的學校、政府機關和國有企業也獲準放假六天。

澳大利亞國民銀行高級亞洲經濟學家Gerard Burg接受彭博采訪時表示:“我們看到河北省也和APEC會議有關,當地出現停工。這無疑降低了那期間的鐵礦石現貨需求。”

分析師認為,由於大型煤企為煤電談判造勢,不斷拉漲煤價,12 月份煤企漲價概率較高,煤炭股有望持續反彈

12月1日,對煤炭行業來說是個大日子。這一天,煤炭資源稅從價計征改革正式實施。

據了解,煤炭資源稅的稅率由省級政府在規定幅度內確定,給出的稅率選擇區間為2%-10%。目前,山西省上報的煤炭資源稅稅率為8%,還在等待財政部批準。

此外,目前,煤炭行業另外一個利好是,由於煤電談判已經拉開序幕,大型煤企為增加談判籌碼,不斷拉漲煤價。同時,也是為響應國家相關部門為煤炭行業脫困的號召。

盡管需求並未有所改善,但是從12月1日起,神華12月份動力煤價格再次普漲15元/噸。

受上述雙重利好影響,煤炭股昨日大漲。其中,四川聖達(行情,問診)和云煤能源(行情,問診)漲停。

分析師認為,由於大型煤企為煤電談判造勢,12 月份煤企漲價概率較高,煤炭股有望持續反彈。

煤炭資源稅正式實施

山西煤炭資源稅或最高

此次煤炭資源稅費改革主要包括清理涉煤收費基金,煤炭資源稅由從量計征改為從價計征,調整原油、天然氣等資源稅政策三部分內容。

具體到煤炭資源稅的稅率,由省級政府在規定幅度內確定,給出的稅率選擇區間為2%-10%。

汾渭能源分析師曾浩曾表示,2%至10%的稅率幅度給了地方政府彈性,此前各個省份煤炭稅費差別很大,對主要產煤省份而言,煤炭稅費為主要財政收入來源,給定這個幅度,意味著地方政府可以根據此前的稅費程度靈活進行調節。

他認為,對此前稅費低的省份可能采取2%的低稅率,而山西等主產煤省份可能采取更高的稅率,大概會在8%以下。

據了解,山西省上報的煤炭資源稅率為8%,正等待財政部批準。

有煤炭業人士曾向《證券日報》記者表示,全國性煤炭資源稅改革方案出臺后,大部分煤炭企業都對各自能承受的稅率進行了測算,在多數產煤省區已經降低或取消一些收費的情況下,除了山西和內蒙古的部分煤炭企業測算出的數值較高外,大部分煤炭企業測算的稅率在1%到4%之間。

受此影響,煤炭股從12月1日就開始大漲。

12月1日,四川聖達和中煤能源(行情,問診)漲停,多只煤炭股上漲超過5%;截至昨日收盤,四川聖達再次漲停,云煤能源也沖擊漲停,兗州煤業(行情,問診)上漲2.15%。

為煤電談判造勢

煤炭股有望持續反彈

除了煤炭資源稅的影響,隨著煤電合同談判的開始,大型煤企不斷挺價也讓煤炭股不斷走強。

從12月1日零時起,神華12月份各卡數動力煤價格較11月份普漲15元/噸。業內人士認為,盡管目前國內市場供需面未有明顯的改善,神華12月份動力煤價格再次普漲15元/噸。

市場人士認為,由於要響應國家相關部門為煤炭行業脫困的號召,以及為接下來即將進行的煤電合同談判造勢,預計國內大礦接下來仍有挺價的意愿。

安迅思分析師鄧舜向《證券日報》記者表示,自從7月下旬一系列煤炭脫困措施推出以來,神華5500大卡動力煤價格已經從7月下旬最低的475元/噸,上漲至12月份的529元/噸,漲幅達到11.4%。在神華、中煤等大礦帶頭限產保價,相關部門限制電企接收進口煤數量等一系列措施出臺之下,國內煤價不斷回升,短期內確實有利於國內煤炭行業的脫困,也有利於穩定煤企職工的就業和部門地方的稅收。

值得注意的是,11月28日-11月29日全國煤炭交易會召開,意味著一年一度的煤電中長協談判啟動。

對此,安信證券的研究報告稱,國內動力煤價格短期內存在進一步上行空間,原因在於煤企希望在與電廠進行年度價格談判之前將煤價維持在更高水平,最近煤炭進口的進一步下降以及持續的減產有利於緩解短期內的供應壓力。

中信證券(行情,問診)分析師李俊松表示,相關部門可能要求電企接受5500大卡動力煤550元/噸的年度價格,未來政策走向將成此輪中長協談判的決定因素。目前煤炭股仍處在7月份以來的反彈趨勢中,隨著冬季旺季到來,考慮到年底煤電博弈,12 月份煤企漲價概率較高,煤炭股有望持續反彈。

“但是由於過剩產能持續存在,以及需求疲弱,煤價上漲難以持續。”上述研究報告還稱。

?

?

今年鐵礦石價格跌幅高達47%。此前華爾街見聞文章提到,由於APEC峰會期間華北部分鋼鐵廠的產能受限,全球鐵礦石供應供大於求的局面雪上加霜,鐵礦石價格11月5日創逾五年新低。

《華爾街日報》報導稱,澳新銀行估計,受限產影響的鋼廠總年產能約為1億噸。這意味著鋼鐵產量減少約400萬噸。雖然減少量和中國8億噸的年產量相比無異於滄海一粟,卻足以攪動市場的信心。

加拿大皇家銀行11月將未來三年的鐵礦石價格預期下調了11%-16%,其中將明年的預期價格由此前的每噸100美元降至每噸85美元。澳新銀行也下調了預期。

美國頁岩能源抬頭令原油供應大增,石油輸出國組織OPEC無意減產,加上歐洲及新興國家經濟放緩減低需求,令原油市場迎來2008年金融風暴以來最大跌市,明年1月交付的布蘭特期油1日價格低至每桶67.9美元,較今年6月高位挫近4成,創5年新低;紐約期油更曾跌穿65美元。分析認為,油價仍會繼續下跌,甚至下跌至40美元水平,並將嚴重沖擊石油出口國的政局。

據悉,國際油價上月急挫18%,今年累跌35%。高級市場分析師弗蘭形容市場已進入“適者生存”局面,預計紐約期油短期內將挑戰60美元大關。悉尼CMC Markets首席規則師麥卡錫指出,OPEC不減產明顯是要踢走高成本生產者,尤其是美國頁岩油。

俄羅斯委內瑞拉首當其沖

國際原油市場價格戰開打,受牽連的還包括石油生產國的政局。俄羅斯收入依賴能源出口,油氣占總出口量的68%,油價下挫將使俄羅斯收入大幅減少。伊朗、委內瑞拉及尼日利亞也高度依賴石油,他們過去數年沒趁油價高企推動經濟轉型,目前依然以能源為支柱產業,油價下跌恐首當其沖。

上述國家現時均面對內憂外患,如肆虐尼日利亞的恐怖組織“博科聖地”、西方對莫斯科及德黑蘭的制裁等,油價下滑儼如雪上加霜,更可能引發社會衝突。其中委內瑞拉承受能力最弱,加上早前已爆發債務違約危機,屬於高危地區。

恐兩敗俱傷

海灣國家經濟相對多元,政府亦累積一定儲備,有能力抵受較低油價。他們企圖通過不減產推低油價,把美國頁岩企業踢出市場,但分析指,油價需跌至42美元方有望達成此目的,屆時各產油國恐元氣大傷。

墨西哥過去同樣依賴石油收入,但1980年代油價急挫引發債務危機后,當地經濟逐漸轉型,電子及汽車業興起,成功減低對石油的依賴。分析認為,伊朗等國家可向墨西哥借鑒,改變經濟結構。

?

?

?

?

?

?

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇