鉅亨網新聞中心

文/新浪財經專欄作家 一牛一熊之謂道

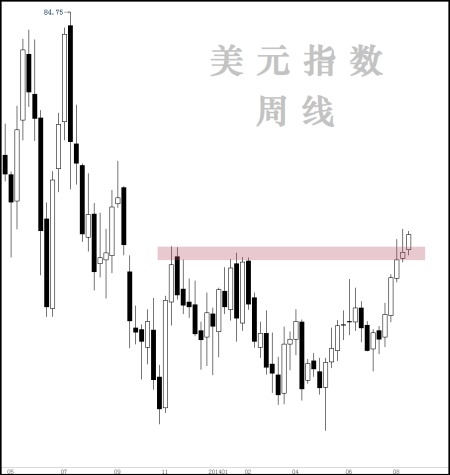

8月份一個重要事件就是美元指數(USD Index)終於突破去年9月份以來的漫長盤整區間,未來幾個月很可能進一步加速。這一遲來的突破主要受到天氣的影響,因為惡劣天氣扭曲了一季度的經濟數據。天氣影響消退之后,最近經濟數據已經確認美國經濟加速,二季度GDP達到4%,就業市場持續改善,迫使投資者不得不開始面對聯儲加息的風險。

有些人依然不願承認美國經濟強勁的事實,理由是中國增長在放緩、歐洲依然遙遙欲墜,美國沒有理由獨善其身,況且聯儲即將停止用藥。但美國不是中國,也不是歐洲,全球經濟分化是不爭的事實。在財政緊縮的負面影響消退后,目前我們看不到阻礙美國經濟增長的因素。另外別忘了,美國是一個依賴內需的國家。

邏輯也許令人懷疑,數據卻無法辯駁,比如反映就業市場的高頻數據周度首申失業救濟人數處於幾十年來的最低水平,ISM服務業指數處於新高:

市場已嗅到加息的味道,這正是美元突破的原因之一(另一個原因則來自歐洲)。隨聯儲在10月份結束QE並給出新的政策指引,美元完全可能進一步走強。

我認為聯儲明年加息几乎是確定無疑的。雖然從通脹來看,現在並沒有加息的迫切要求,但如果聯儲長時間維持零利率,將面臨巨大風險。其一是資泡沫風險,尤其是美國垃圾債市場;其二是如果將來經濟轉冷,聯儲將沒有足夠的政策手段來應對(如果先加息,將來就多了一個降息的手段);其三,聯儲QE使得資負債表上積累了龐大的銀行超額准備金,在歷史上沒有先例,其風險是未知的。

前幾年有人擔心銀行的超額准備金一旦變成信貸,將會造成惡性通脹,不過到目前為止這種情況並未發生。不過從美國信貸增長來看,經濟的確在加槓桿,今年信貸增速大幅回升:

我的結論是:美元可能正在開啟一輪為期數年的牛市,美國經濟走強以及對資泡沫的擔憂將促使聯儲加息,加息進一步推高美元,美元上漲又吸引國際資本流入美國,進一步推高資價格。從目前來看,美國是唯一不存在結構性問題的經濟體。中國正在進行緩慢而艱難的經濟轉型,歐洲面臨內部需求不足的問題以及歐元機制的根本性缺陷。

沒錯,政府債務是美國的一個長期性問題,但在可預見的時間內(不是永遠)美國不會發生債務危機。不像歐元區,由於聯儲可以對債務進行貨幣化,美國國債沒有違約風險,況且美元暫時仍是全球主導貨幣。從下圖可以看到,近幾年美國財政赤字已大幅收窄:

【聲明】本專欄旨在傳播知識、發思路,所有內容並不構成投資建議,存在失於偏頗或被市場證明為錯誤的風險,讀者可以自行選擇將其作為投資/交易決策之參考或茶余飯后之談資。

(本文作者介紹:市場觀察家 投資/交易者)

上一篇

下一篇