渣打:中國經濟寒冬將至 貨幣政策必須大幅放松

鉅亨網新聞中心 2014-11-18 10:22

金融界網站訊 中國經濟低迷延續至第四季度。據官方數據,10月規模以上工業增加值同比增長繼上月的8.0%后繼續下滑至7.7% ,低於8.0%的市場普遍預期。社會消費品零售額同比增長11.5%,自2011年以來約19%的增幅之后逐步減速。10月固定資產投資實際同比增長14.7%,雖高於9月的14.0%,但數據可靠性有待商榷。2008、09年的經驗表明,固定資產投資的真正復甦往往滯后官方數據6個月左右。10月份房地產投資同比增長從三季度平均水平13.1%進一步放緩至12.4%,為第八個月連續減速。

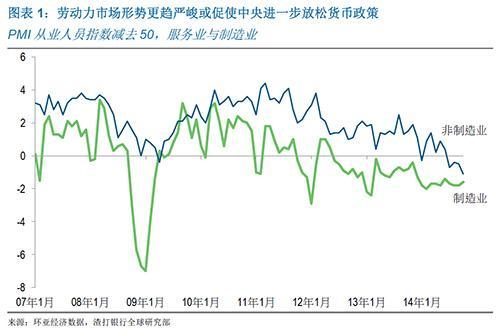

較長期的經濟增長乏力已開始對勞動力市場造成影響。渣打從企業了解到,經濟形勢對就業市場的影響已透過近6個月工資增長減速開始體現,除此之外,目前影響已擴展到失業上升(圖表1),很多企業計劃2015年暫停上調工資。如果就業市場形勢更趨嚴峻,或將出現消費降低引發的第二輪經濟低迷,不同於第一輪經濟低迷主要由制造業和房地產投資減速引起。

鑒於中央對勞動力市場形勢惡化的低容忍態度,渣打銀行認為,此刻已到達一個貨幣政策必須大幅放松的時點,貨幣政策是拉動短期增長的最有效武器,渣打仍預計決策部門將在2014年底之前降低基準存款利率25個基點,並在2015年一季度再次降低存款利率。

下面為渣打對10月份主要經濟指標的點評:

由於APEC會議期間北京周邊省份工業生產暫停,11月經濟增長可能受到拖累

1.規模以上工業增加值同比增幅從上月的8.0%降至7.7%(低於8.0%的市場普遍預期)。能較好體現工業活動的用電量指標同比增幅從上月的4.2%降至1.9% (圖表2)。11月上旬APEC會議期間北京、河北等地工業生產暫停,意味著11月主要經濟指標還可能放緩。

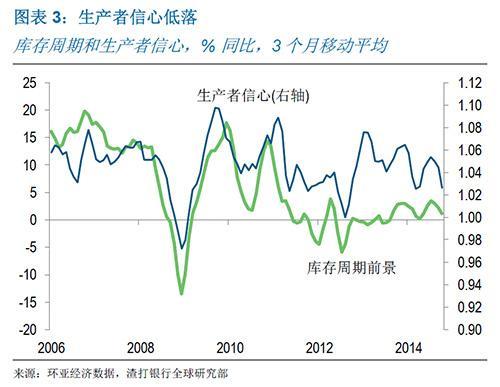

制造業仍持續低迷,渣打測算的制造業庫存周期指標(新訂單和積壓訂單與產成品和原材料庫存之間的比率)和生產者信心指標(原材料采購量與平均生產和積壓訂單之間的比率)均因需求不振而顯示出進一步下探的趨勢(圖表3)。這些指標構成官方PMI(采購經理指數)各分類指數。

2. 渣打表示較為擔心消費滑坡可能在未來6個月成為經濟增長的又一拖累因素。10月份社會消費品零售額同比增幅自上月的11.6%小幅下降至11.5%。2011年社會消費品零售額同比增幅約為19%,近4年多來伴隨經濟減速持續回落 (圖表4)

勞動力市場不振及消費減速可能成為經濟增長的又一拖累因素

最近渣打與多家企業交流了解到,更多證據表明就業市場的形勢更為嚴峻,部分企業正在裁員或削減工作崗位,還有一些企業計劃2015年凍結工資上調,在數年來企業持續漲工資留人之后,議價權似乎滑向了雇主一方。圖表1顯示服務業就業崗位步制造業后塵也開始降低(官方PMI從業人員指數顯示),難以繼續支撐勞動力市場增長。近三年來制造業的就業崗位一直在減少,如果勞動力市場的不利形勢進一步發展,或許會出現消費降低引發的第二輪經濟低迷。

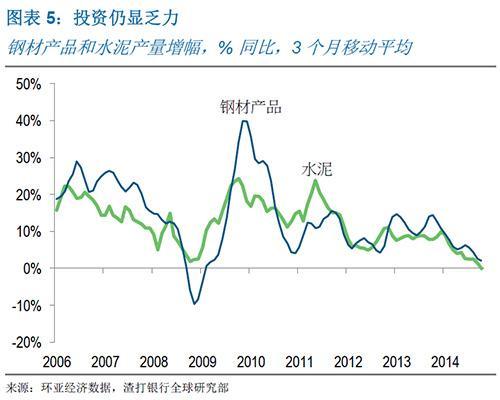

3. 出於多種原因,官方固定資產投資數據或難擔當衡量實際投資活動的最可靠指標。10月份官方固定資產投資同比實際增長14.7%,較上月的14.0%有所回升,但從2008、09年的實際經驗看,投資真正復甦可能滯后官方固定資產投資數據反彈 6個月。從3個月移動平均數據看,建筑業的主要原材料,水泥和鋼材的產量 10月同比分別為降低0.1%和增長2%(上月分別增長1.4%和2.6%),顯示實際經濟活動仍然疲弱。

[NT:PAGE=$]

房地產市場調整沒有特效藥

4. 10月房地產投資同比增幅繼三季度平均13.1%之后進一步下滑至12.4%,為第八個月持續回落(圖表6)。建設活動仍然低迷,住宅建設面積(包括新開工和在建房屋面積)增長回升的主要原因是去年基數低所致。從絕對規模看,10月份房地產建設持續減速。土地成交量降至2009年3月以來最低,反映出開發商的擴張意愿低落,這可能導致2015至16年投資減速。開發商的融資形勢仍然緊張(圖表7),據開發商融資途徑的官方數據,10月份銀行貸款持續下降,同比增長僅2%(3個月移動平均)。

- 不論是30歲還是70歲 都值得嘗試做一次

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇