五彩石投資:析歐元與美元角力中的共鳴

鉅亨網新聞中心

和訊特約

眾所周知,美聯儲一直以來都是率先玩弄貨幣政策,在次貸危機過后的幾次qe政策至今今日的縮減購債計劃,相信美國股市已告訴了大家答案,美股市場的不斷攀升。由於美元是國際結算貨幣,美國可以肆無忌憚的推出貨幣寬鬆政策,然后利用購債計劃等政策抑制通脹的過快增長,與此同時大規模的美元進入全球市場導致大幅其貶值,表面上看美元的霸權低位開始動搖,實際上是美國為吸引資金走下的第一步。

利益是所有的經濟體追求的,那么政策自然是圍繞這點而推行。美國的根本目的是獲得利益,對於美國而言有兩點比較關鍵的:一是正正經經的靠生產發展獲得經濟收益,當然這是不可或缺;二是從外面獲得資金,這正是美國最鋒利的武器,直截了當。吸引外資需要做的第一步是壓低美元的匯率,在次貸危機過后美元持續下滑已呈定局,但是市場失去信心,那么只能繼續讓其下滑到谷底再蓄能逆轉,為此第一輪的qe推出了。隨后第二輪的qe伴隨著購債計劃,開始抑制通脹過快發展,同時讓美國政府獲得財政收入。其實吸引外資無非是獲得國外資金在此投資,美國股市已經闡明了一切,而在前期的一篇分析文章中強調了美國股市是市場的墳地,這觀點源於美國貨幣政策的最終目的,吸取資金后讓資金套牢。qe的結束到縮減購債的結束,最後是否開始加息?

一個國家要加息一般由於是經濟發展良好,隨后才是用來控制通脹過高。美國的經濟在恢復過程中,不溫不火,並且經濟數據存在不穩定性,即便有良好的數據顯示,只要美聯儲不買賬也難以實現加息,那么通脹過高則是美聯儲加息最大的支撐點。首先必須強調的是美聯儲的縮減購債結束不代表貨幣寬鬆規模的縮小,就美國經濟而言寬鬆的貨幣政策是不可缺少,那么縮減購債結束意味著美國暫時失去了控制通脹過快發展的手段,是否考慮加息呢?而在前期的美國通脹數據顯示已1.7%,非常接近預設目前2%,是否也感覺美國的通脹過快的發展呢?再回想,假設要另美國股市成為墳地,是否讓美元升值呢?於是加息變得如此重要,美聯儲的下一步正是在此。現在的問題是何時加息,有兩個時間節點是比較重要的,第一個是今年12月份的貨幣政策會議,從美聯儲長期的貨幣政策推行習慣而言,可能性不可忽略,第二個是美聯儲主席耶倫提及的縮減購債計劃后半年,也就是明年的第二季度。因此美元的走勢仍需上漲,若12月份未能推出加息,那么美元將會在年底到明年第一季度呈震盪下行狀態,等待加息,反之美元持續上漲。非美貨幣走勢則隨之反向運動。

在今年的很多分析文章中都提及過歐元區的貨幣寬鬆問題,下面把它簡單說為qe。其中改變幾次觀點,但是沒有質疑過歐元區不會推出qe。用兩個字形容歐元區的經濟狀況:缺錢。既然缺錢那么印鈔效仿美國不就得了嗎。這是當然的,但是歐元區是一個多國家組成的經濟體,貨幣寬鬆后錢流入哪個國家比較好?歐元區10幾個國家實力參差不齊,沒有完整的銀行系統,該措施根本無法實施。於是歐洲央行選擇了把購債計劃提前,也就是昨晚德拉吉講的那些,購買abs,實現ltro等,市場稱這是歐版qe。把國債還有其他的利用拍賣形式,有實力的國家就買多點,然后通過購債使得歐元區獲得資金用於支出方面,特別是在歐債危機過后幾個比較悲劇的國家需要援助。歐版qe不同於美國的就是在於先實現購債計劃,購債計劃的實現當然會使得歐元流通減小,通脹低下,推出貨幣量化寬鬆也是理所當然,但是至今仍未推出也就是因為美元的強勢使得歐元匯率一直低下,若再貿然推出,歐元匯率會崩盤,到時資金會大量外逃。德拉吉常說現在的通脹還是可以接受,而且已做好了推出貨幣寬鬆政策的準備就是因為上述所說的。

還記得在分析歐元區經濟的時候提及到的中國嗎?中國已成了歐元區最大的貿易對象,2015年對於中國而言是關鍵點的一年,是加入wt0承諾對成員國減免關稅或者降低關稅,這對中國的沖擊相當大,而歐元區看準中國市場,壓低歐元匯率是不可缺少的,所有低下的匯率一直是歐元區所期許的。

出於美國利益,美元上漲是其所期許的,而對於歐元區而言,壓低匯率不僅能提高通脹,同時能為與中國貿易起到促進作用。那么作為天敵般存在的美元與歐元,角力至今,似乎達成了共鳴,和諧的往反方向前進。

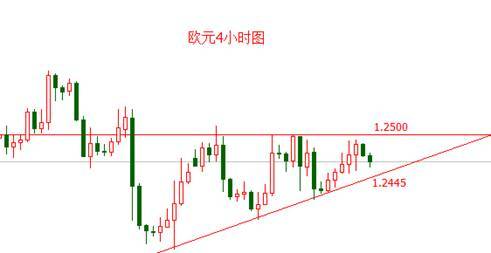

最後附上今天的規則:歐元1.2445做多,目標1.2500-1.2520;黃金1158做多,止盈1167;白銀15.6做多,目標15.8;英鎊1.5700做空,目標1.5640。

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇