鉅亨網新聞中心

就在日本和歐盟(EU)推出新一輪量化寬鬆政策以防范通縮之際,中國央行(PBoC)卻在與大規模刺激劃清界限。

中國央行正抵制日益高漲的要求推出更大規模寬鬆政策(以遏制經濟增速放緩)的呼聲,反而正咬緊牙關,將短期痛苦視為實施結構性改革要付出的代價,這一改革將支撐長期可持續增長。

乍一看,中國要求寬鬆政策的呼聲是合理的。

中國10月消費者物價通脹(CPI)指數徘徊在5年低點附近,同時中國政府的采購經理人指數(PMI)觸及5個月低點。此前,今年第三季度,中國經濟產出創下自金融危機以來的最慢增速。

然而,在中國共產黨提出里程碑式的經濟改革藍圖一年后,中國正努力降低其經濟對債務和投資的依賴,中國央行希望其舉措不會被視為會破壞這一努力。

上海耀之資產管理中心(Shanghai Yaozhi Asset Management)投資總監王影峰表示:“央行對利用降低存款準備金率和基準利率等傳統貨幣工具感到擔憂。他們基本上沒有考慮這些舉措。”該公司管理著一只債券基金。

這種戰略的變化從一定程度上來講是形式大過實質。

在中國央行暫停降準之際,今年9月和10月,中國央行通過一個名為中期借貸便利(Medium-term Lending Facility,MLF)的新貨幣政策工具向銀行業體系注入7700億元人民幣(合1250億美元)。這一規模超過了將存款準備金率下調0.5個百分點進入銀行業體系的資金規模。降準一直是中國央行管理貨幣供應的主要工具。

但低調的注資舉動(當時沒有宣布)使中國央行得以避免傳遞強有力的寬鬆信號。

“中國央行可以在不降低基準利率的情況下,通過注入流動性下調實際市場利率,”美國銀行-美林(Bank of America-Merrill Lynch)首席中國經濟學家陸挺上周在一份報告中寫道,“降息會被視為與改革相悖,政治不正確。”

表象之外,利用中期借貸便利(MLF)還增加了中國央行的靈活性(相對於傳統工具而言)。

降準之所以被視為更強有力的寬鬆信號,部分原因是此舉是永久性的,除非中國央行主動提高這一比率。相比之下,“中期借貸便利”向商業銀行提供了3個月期的貸款。如果央行拒絕在貸款到期后展期,那么這些新制造的貨幣就自動消失了。

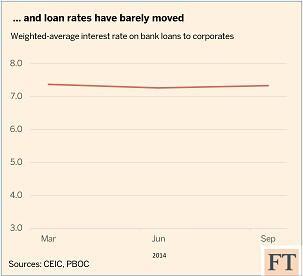

然而,很多經濟學家堅稱,全面降息是必要的,他們指出,金融市場流動性增加未能降低實體經濟的借款利率,特別是對於較小企業而言。

上海浦東發展銀行(Shanghai Pudong Development Bank)宏觀經濟分析師曹陽表示:“最近收益率下跌主要反映在債券和股票市場上。但在實體經濟,很多企業無法發售債券。它們仍依賴銀行融資。銀行擔心風險,對貸款收取更高費用。”

由於中國銀行(行情,問診)存款利率有上限限制,降低基準存款利率將降低銀行融資成本。從理論上來說,這應會引導貸款利率下滑。

然而,經濟放緩和違約數量增加讓銀行對借貸給較小企業持謹慎態度,除非是高利率貸款。

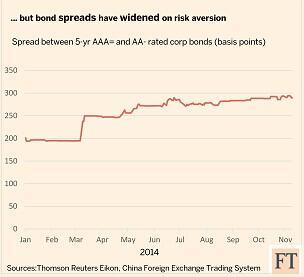

日益上升的風險溢價甚至在債券市場也很明顯,由於央行注資,高評級的債券收益率一直下滑,其與評級較低的債券的利差一直上升。

在這種環境下,降息可能會讓更多資金流向規模較大、資金已然充沛的借款者,而小企業仍難以獲得融資。

“貸款市場出現分化,”王影峰表示,“銀行擁有大量資金,它們希望放貸,但只貸款給那些它們認為安全的企業。但這些企業不需要資金。與此同時,其他真正需要資金的企業卻無法獲得資金。”

譯者/梁艷裳,來自FT中文網

下一篇