鉅亨網新聞中心

一、行情回顧

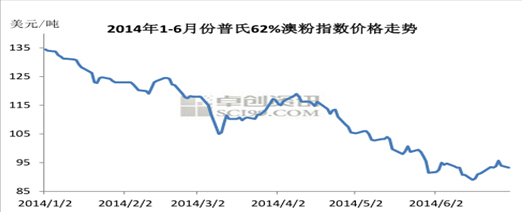

2014年以來,鐵礦石期貨波動十分劇烈,i1409從年初的850元/噸跌至目前的670元/噸,跌幅達到27%,可謂走了一波典型的熊市。其中,2014 年 3 月 10 日國內礦石期貨主力合約 728 元,日跌幅 5.94%,與此同時,普氏指數105 美元,日跌幅 6.25%。二者均為年內以來最大單日跌幅。現貨方面,以普氏指數為例,2014 年 1 月-3 月份,從年內高點 134.5 美元/噸,單邊下行至 105 美元/噸,累計跌幅 21.94%。之后礦價小幅震盪上漲約 1 個月左右,漲幅為 13 美元/噸。四月下旬后,礦價下行空間增大,在 6 月 17 日達到年內低點 89.5 美元/噸。2014 年 1-6 月份礦價高低與低點差距在 45 美元/噸,振幅在 33.48%。日照港(600017,股吧)pb 粉現貨數據顯示,2014 年 1 月 2 日 pb 粉港口現貨報價為 900元/噸(此為年內高點),2014 年 6 月 20 日價格為 600 元/噸(此為年內低點),高低點之間的振幅為 33.33%。2013 年以來,尤其是國內鐵礦石期貨在大商所上市后,鐵礦石定價格局正悄然發生變化,三大礦山的價格“壟斷堡壘”正出現裂痕並不斷蔓延。最直觀的表現,一是國內各大鋼廠在礦石采購上的長協訂單占比出現下滑,更多是直接去港口采購礦石現貨;二是國內鋼企、貿易商在議價時不僅會照舊參考普氏指數、新加坡掉期價格,同時也會參考大商所鐵礦石期貨價格,且鐵礦石期貨走勢相較前二者有領先意義;三是新加坡掉期市場弊端顯現,產業客戶回流國內進行套保。

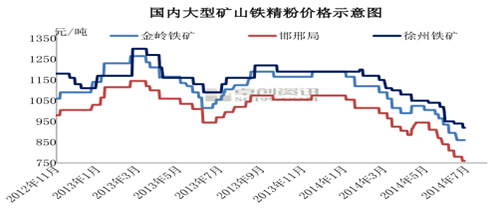

從國內大型礦山鐵粉價格走勢圖來看:今年上半年礦山企業的鐵粉出廠價格也在直線下滑,6 月底與1月初的價格相比較,河北邯邢局鐵粉出廠價下滑 315 元/噸,山東金嶺鐵礦鐵粉出廠價下滑 350 元/噸,江蘇徐州鐵礦出廠價下滑 310 元/噸。

二、基本面分析

1.宏觀經濟分析

(1).下半年經濟其一最大不確定性仍然是政策刺激如何變動, 近期央行通過加大公開市場投放力度、定向降準以及再貸款的方式保持流動性相對寬鬆,進一步釋放“穩增長”的信號,“微刺激”政策持續加碼,其二主要變數仍在投資,其中房地產(000736,股吧)投資構成最大下行風險,目前各地地方政府已經開始解除限購等房地產調控政策,托市意味濃烈。但是如果沒有大規模刺激政策的產生,房地產自我調整仍將制約鋼價。

圖3 房屋新開工率和房屋新開工面積圖

(2).pmi出現回升

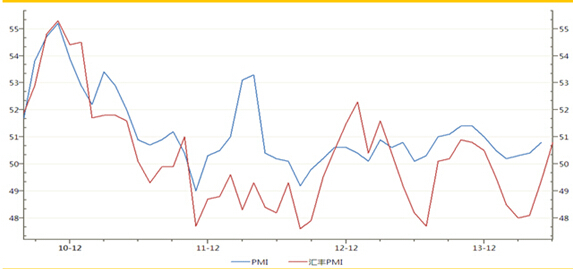

圖4 pmi統計圖

如上圖所示,匯豐pmi作為最先出爐的6月重要宏觀經濟數據,匯豐制造業采購經理人指數(pmi)展現出制造業正進一步企穩回升的跡象。

匯豐中國6月23日公布的最新數據顯示,6月匯豐中國制造業pmi初值為50.8%,較5月終值(環比)大幅回升1.4個百分點,好於路透此前預期的49.7%,年內首度回到榮枯線上方,並創下7個月以來新高。制造業pmi是一個宏觀經濟先行指標,以50%作為經濟強弱的分界點,pmi高於50%時,反映制造業經濟擴張;低於50%,則反映制造業經濟收縮。區別於國家統計局和中國物流與采購聯合會每月1日發布的制造業pmi數據,匯豐中國制造業pmi也被稱為“民間pmi”,調查的樣本主要是中小企業。6月匯豐pmi的大幅回升,進一步顯示在4月中旬以來決策層陸續推出穩外貿、連續定向降準等微政策的推動下,中國經濟正逐步呈現出企穩回暖的走勢。在數據發布后,上證指數也一度短暫沖高。

(3).美聯儲縮減qe3計劃今年徹底結束,但總體而言不會對市場造成沖擊

6月25日訊息,美聯儲將在今年徹底結束量化寬鬆(qe)計劃,即停止繼續購買國債和機構債券,不再繼續擴大資產負債表,目前唯一的分歧是到底是在10月份還是12月份徹底結束。從qe1一直到qe3,聯儲的資產購買計劃對美國經濟復甦起到了關鍵性作用,顯然也推高了全球資本市場。事實上,對於發達市場2009年以來為期5年的牛市,很多投資者都認為qe是重要推動力之一。這一點從市場表現來看似乎是顯而易見的,比如在qe1期間,美國股市上漲47%,在qe1結束之后、qe2推出之前,漲幅僅為1%;qe2期間美股上漲11%,qe2結束之后、扭轉操作推出之前下跌10%。美國經濟看起來進入良性循環,每月超過20萬的非農就業增長可帶來收入上升,進而支撐需求和相關資產價格,然后又帶來更多就業機會;聯儲目前持有龐大的機構債券和國債,其規模足以產生強大的“存量效應”。聯儲逐步退出qe的做法給了市場充分的時間去消化qe的結束。綜上所述,美聯儲縮減qe3在經過長時間的發酵之后,市場對此已不再敏感,此利空事件的沖擊力在不斷削弱。

2.供需綜合分析

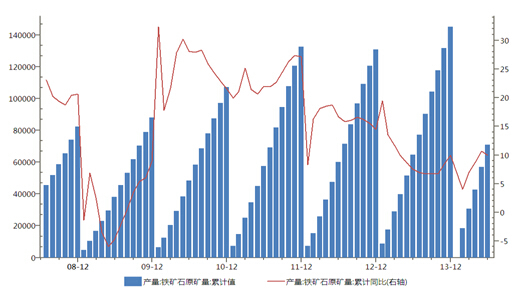

圖5 鐵礦石原礦量

(1).供給

力拓及fortescue metals group 等全球性礦業巨頭,提供給中國的低品位鐵礦石船貨都在加大折扣幅度,因鐵礦石供應增加,爭奪全球最大鐵礦石市場的競爭熱度日益升高。這些折價的作法,凸顯出鐵礦石供應過剩擴大情況,包括力拓、必和必拓等大型礦商陸續增產,已超越中國需求增速。鐵礦石價格疲軟原本就已打擊礦商利潤,擴大折價將進一步雪上加霜。

2014 年鐵礦石市場賣方市場的情況正在發生改變,長協體系定價也在逐步瓦解,對於礦石價格的影響因素分析,我們應該把重點放到對其供給面,國內需求面,互補和替代品價格情況,以及輔助整個全球大宗商品環境的分析。對於供給面的分析,我們把進口礦的數量作為考核供給的主要指標,與此同時輔助澳洲和巴西兩個國家主要港口的發貨量來測算。最新海關數據顯示,6 月份我國進口鐵礦砂及其精礦 7457 萬噸,較上月降 281 萬噸,去年同期相比增 1228 萬噸,上半年鐵礦石累計進口 45716 萬噸,同比增 7288 萬噸,增幅為15.94%。2014 年上半年,鐵礦石進口量創歷史新高,其中二季度為截至目前數據的新高。礦價的持續下跌,以及礦山瘋狂的發貨量,致使來自澳大利亞和巴西地區的鐵礦石數量激增明顯。下半年一般是南半球各礦山發貨量的高峰期,加之對國內鋼市“金九銀十”的期望,進口量環比增加的情況存較大概率。對於下半年,我們基於此數據,我們認為下半年鐵礦石供給情況將高於上半年。

(2).需求

隨著中國政府加強治理空氣污染,中國鋼鐵企業明年可能面臨更多關停處置,但訊息人士指出,近期河北省的關停產能行動,暫時僅限於主要產區。河北武安地區鋼廠接到當局通知,要求部分鋼廠限電減產,引發鋼鐵產量疑慮,上海螺紋鋼期貨升至11周高位。但之后螺紋鋼期貨價格已回落近2%,因預期停產措施將僅有15天左右。這是中國治理污染的最新動作,有別於2010年的經驗,當時中國政府為了達成節能減排的十一五目標,下令河北、山東及河南省的鋼廠從9月起減產。

中國粗鋼產量約四分之一來自河北,去年中國粗鋼產量創7.165億噸紀錄新高,今年預測將升至7.80億噸。但隨著中國強力執行更多污染防治措施,並鎖定鋼鐵等產業,明年中國粗鋼產量可能受到壓抑。據估計,中國鋼企過剩產能約有2億噸。“這次暫時停產對本月的鋼產量應該影響不大,不過我們擔心明年政府為了減輕空氣污染,會對鋼廠采取更多措施,”武安一家鋼廠的管理人員表示。“政府不能只一關了之,因為這會引起社會不穩定和高失業率,不過政府會逐步進行,這是一個長期漸進的過程。”據新華援引中國鋼鐵工業協會的數據稱,今年頭三個季度中國大型鋼廠的平均利潤率僅為2.99%,遠低於整體制造業平均6-7%的利潤率。花旗集團分析師ivanszpakowski表示,如果中國對環保未達標的工廠落實停產政策,並對達標企業定期檢查,這可能標志著環保執法和過剩產能管理方面的一個“轉折點”。

鐵礦石的需求將會涉及到全部鋼鐵產品,從生鐵至下游鋼材據有不同程度相關性。我們可以選取此次選取在鋼鐵產業鏈中與鐵礦石最為臨近的生鐵來作為鐵礦石的直接需求。多數下游鑄件行業對訂單狀況持悲觀態度,且均能拿出自己的有力支撐影響因素。就市場來說,鐵廠下半年新增產能持續增高,據了解,河北武安金鼎及本溪聚鑫達均在下半年實現裝置產能置換,產能擴展近 3 倍,市場供應將進一步增加。下半年宏觀方面受國家‘穩增長’調控的影響,下半年下游需求將不會出現爆發式增長,但整體需求會好於 2014 年上半年。

整體來看,下半年對生鐵的需求或者生鐵的產量數據不會出現爆發勢頭增長,依舊維持在 6000 萬噸的產量為大概率事件。那么對於鐵礦石的需求將也很難出現爆發式勢頭增長。目前同口徑統計全國 30 個主要港口已經連續 22 周鐵礦石庫存超過 1 億噸,從 2014 年5 月份開始更是在 1.1 億噸高位徘徊,但從港口庫存的數量以及持續時間之久來看,我們鐵礦石供應面對這巨大的壓力。

3.產業鏈分析

(1).螺紋

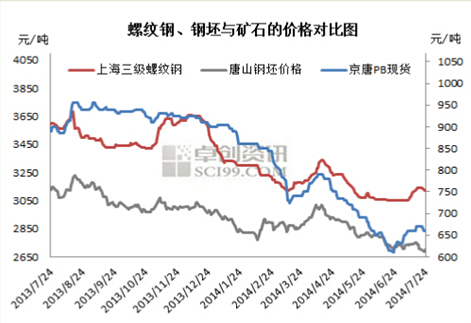

京唐 pb 現貨和螺紋鋼價差波動區間在2460-2470 元/噸。本周國內建筑鋼材價格弱勢回調。螺紋鋼價格方面,截至 7 月 24 日,全國 23 個主導城市三級螺紋鋼(直徑 20mm)均價為 3155 元/噸,較上周 17 日下跌 22 元/噸,跌幅為 0.69%。線材價格方面,全國 20 個主導城市 hpb300 高線(直徑 8mm)均價為 3251 元/噸,較上周 17 日下跌 21 元/噸,跌幅0.64%。鋼坯方面:本周累計跌 30 元/噸,下游調坯軋材較上周均有下跌,145 窄帶鋼較上周跌 30 元/噸至2920 元/噸,型材 5 角較上周跌 70 元/噸至 2980 元/噸,線螺較上周跌 60 元/噸至 2950 元/噸。綜合來看,高溫雨水天氣仍將影響下游開工率,需求不濟或俞加明顯,成材成交或難有大的好轉,然鋼廠過了還貸期,資金面或將寬鬆,受此影響,上下游價差將維持穩定。

(2).焦炭

今年國內經濟增速放緩,焦炭下半年難以從宏觀層面獲得提振。下半年來說, 季節性因素將是支配下半年焦炭市場走勢的主要因素。國內煤焦市場均已跌至底部,山西地區焦炭價格再次接近 7 年最低點。從生產成本方面來看,焦炭市場下方所剩空間已不多,后市難有大幅走跌出現。不過煤炭市場 7 月份出現明顯回落,焦炭成本支撐不足,若鋼廠后期限產力度提升,焦炭或存 20-30 元/噸跌幅。而受季節性需求支撐,盡管淡季因素仍未消散,但市場對於“金九銀十”的預期增強,8 月份中下旬鋼廠及貿易商提前補庫心態逐漸顯現,推動焦炭市場企穩並逐步回暖。預計本輪焦炭價格回暖空間或在 20-30 元/噸。10 月份起,焦炭市場或窄幅向上運行。盡管冬儲因素逐年減弱,今年下游冬儲仍將如期展開,支撐焦炭市場需求。且原料焦煤年末安全檢修增加,供應及價格支撐

將有所增強。由於下游鋼鐵行業整體表現預期偏弱,焦炭市場即便在旺季,也難有較大回暖空間。預計下半年焦炭高位或出現在 12 月份,唐山地區二級焦高點在 1200 元/噸附近。

(3).煉焦煤

整體來看,目前市場利空因素彌漫,三季度煉焦煤市場仍將死氣沉沉;進入四季度后,受鋼材旺季來臨以及下游補庫的需求拉動,或許煉焦煤市場復甦能夠看到些許希望。

三、技術分析

圖8:i1501日線圖

如上圖所示,i1501自4月份從817 元/噸,一路下跌,最低跌至660元/噸然后出現反彈,反彈至720元/噸后,在691-720元/噸壓力范圍內進行了近一個月的盤整,從形態上看,這應該是熊市中反彈的頂部形態,后市有進一步下跌的可能性很大,下跌目標位為660元/噸,故可以在相對高點,逢反彈拋空規則。

四、行情展望與操作建議

綜上所述, 鐵礦石供應過剩擴大情況漸顯,中國政府加強治理空氣污染,中國鋼鐵企業明年可能面臨更多關停處置,加之房地產面臨拐點,故鐵礦石供給過剩情況或許更為嚴重,需求則可能出現進一步壓縮,從鐵礦石相關的商品來看,螺紋鋼、焦煤、焦炭同樣走勢疲弱,處於熊市當中,故鐵礦石難以一枝獨秀出現強勁反彈。未來的一段時間內,鐵礦石期貨仍將繼維持探底動作,操作上,我們建議投資者采取逢高逢反彈拋空的投資規則。可以考慮在700元/噸整數關口壓力位建立空單,止損720元/噸,目標660元/噸。

上一篇

下一篇