鉅亨網新聞中心

一、菜粕價格暴漲暴跌原因幾何?

2014年春節后因水產養殖備貨期的開始,菜粕啟動了一波強勢的上漲行情,1409合約由3月中旬的2500附近上行至5月下旬的3118,漲幅達到25%,國產菜粕由3月底的2900上漲至6月中旬的3200,漲幅達到10.3%。進入6月后,行情趨於平穩。6月末,美農業部公布美豆種植面積大幅增加的重大利空,打壓粕類價格深度下挫,開盤跌停。

為探究菜粕價格暴漲暴跌的深層次原因,金友期貨研究所展開菜粕產業調研。鄭商所共設立沿海7家進口菜籽壓榨廠為菜粕交割廠庫,福建省作為主要的菜籽進口地區,占據了其中之三。因此,金友農產品(000061,股吧)團隊以福建地區作為調研首選,希望通過壓榨廠、貿易加工商、養殖企業等各環節的調研,立足菜粕全產業鏈,了解本年的供需、政策及產業鏈各環節利潤對菜粕價格的影響。

二、福建省飼料產業調研

菜籽產業鏈由於壓榨環節初期設備投入量較大,因此表現出上游行業門檻偏高,集約程度強的特點。中間加工貿易商較為分散,下游水產養殖戶也主要以小規模養殖戶為主。調研過程中,我們走訪了3家主要的菜籽壓榨企業,及多家菜粕加工貿易企業和養殖企業。下面根據各環節的反饋結果進行調研結果闡述。

(一)上游菜粕壓榨企業——基差合同推廣,基差到期收斂性增強

2011年以來,作為沿海非油菜籽主產區的福建省油菜籽進口量和壓榨量急劇增加,福建省內的7大油廠壓榨所使用的油菜籽主要以進口加拿大油菜籽為主。油廠方面提供數據顯示,福建地區2013年的進口菜籽量在68萬噸左右,約占據全國進口量的20%,較上一年增加126%。

從定價模式上看,自2013年下半年開始,菜粕壓榨企業開始引入豆粕壓榨企業的基差合同定價模式,將菜粕的現貨價格與期貨粕價掛鉤,報價上以“期貨價格+基差”的模式為主,其中,期貨價格主要為09、01、05等主力合約報價,基差介於100-200之間。該種報價模式的快速推廣,從油廠的角度上看,有利於在簽訂銷售協議的同時,利用期貨盤面進行保值操作,避免價格大幅波動的風險。根據油廠反饋,去年下半年以來利用菜粕期貨進行保值操作的企業明顯增加。從下游加工貿易商的角度考慮,由於期貨價格往往相對現貨價格有較大貼水,簽訂基差合同,可以獲得比直接簽訂現貨合同更為優惠的價格,對控制全年的原料成本具有比較大的幫助。

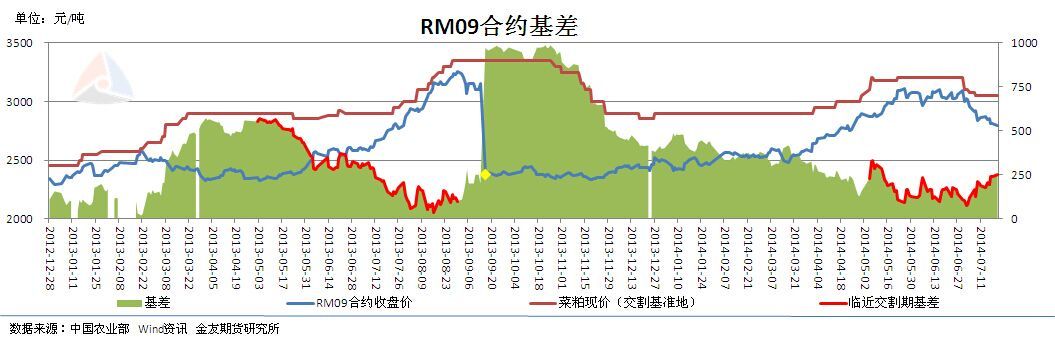

統計結果顯示,隨著基差合同的廣泛應用,菜粕期現價格的同步性表現逐步增強,到期基差收斂的特性較為明顯,臨近交割前一個月,基差收窄至100元/噸以內是大概率事件。從一般的基差規律來看,菜粕期價較現貨價格處於長期貼水狀態,而菜粕現貨價格受油廠挺價影響,長期價格走勢較為堅挺,因此到期基差回歸時,傾向於通過近月合約價格的走強來達到回歸的目的。截止7月22日,盤中基差顯示為280,預計進入8月后,基差收窄將刺激近月09合約走高。

(二)中間環節—菜粕加工、貿易——兩粕價差收窄,豆粕大量替代菜粕

除了油廠以外,菜粕的加工商是利用菜粕期貨的又一主要現貨主體。一方面是基差合同的簽訂需要企業盯住期貨價格。另一方面較低的期貨價格也吸引一些菜粕加工貿易企業進行買保值操作。

調研期間,進口大豆港口庫存始終維持在600-700萬噸的高位,豆粕壓榨廠的脹庫現象較為明顯,現貨價格承壓回落,特別是7月初,受美豆大幅回落影響,豆粕現貨價走至3600元/噸附近,而菜粕則因處於水產養殖旺季,價格表現堅挺,貿易商補庫意愿較強,油廠報價維持在3100元/噸之上,兩者價差收窄至500元/噸的歷史價差低位。根據同安地區的主要水產飼料加工企業測算,以3600元/噸的豆粕價格除以43的蛋白含量,相比3100元/噸的菜粕價格除以36的蛋白含量,得出豆粕的性價比要優於菜粕的結論,貿易商表示他們在配方中大量的以豆粕來替代菜粕,幾乎可以說有多少替代多少。

同時,從貿易商的角度上看,認為豆粕價格在3000元/噸附近,菜粕價格在2400元/噸附近,已經十分接近他們的心理價位,因此,若粕類持續走弱,他們會考慮在遠月05合約上適當版面,進行買保值操作。

(三)下游養殖企業——退養、低利潤共行,生豬養殖戶舉步維艱

今年福建省為貫徹落實《福建省2014年主要污染物總量減排工作意見》的檔案精神,根據《中華人民共和國水污染防治法》、《畜禽規模養殖污染防治條例》、《福建省農業生態環境保護條例》、《廈門市環境保護條例》、《廈門經濟特區水資源條例》等法律法規規定,為保護環境,保護九龍江水域,加快推進龍岩、漳州市區以及廈門同安區的生豬退養工作。

受此政策影響,福建省各地生豬存欄急劇下降。其實,在2012-2013年生豬行情好的時候,此政策已經下發,或有所風傳,但因養殖利潤較好,養殖戶們退養進度較慢。今年,因養殖虧損嚴重,龍岩、漳州、廈門同安的養殖清退工作加快。根據部分飼料企業貿易商的反應,因退養政策的公布,及養殖利潤較差,導致飼料需求急劇下降,出貨量少於一半。因養殖虧損導致貿易鏈條資金回籠速度減緩。目前已有大部分養殖戶清退存欄,清算資金,但因虧損嚴重,仍存在資不抵債的情況。

另有規模較大的養殖場反應,盡管因生豬價格下滑而維系艱難,資金鏈較緊張,但政府有給予規模化養殖場一定補貼,未來的趨勢預計是小養殖場關閉,規模化養殖場擴張,方便政府管理。

整體來看,今年生豬養殖場舉步維艱,相比之下,水產養殖情況較好,由於水產價格較高,利潤相對可觀,下游對水產飼料的提貨意愿較強。特別是調研期間正處於水產養殖的旺季。

三、季節性消費旺季,油廠挺粕價,共同支撐菜粕價格

綜合福建菜粕產業鏈各個環節的調研情況來看,本年菜粕價格的主要特殊性在三大方面,分別是國產菜籽收割期延遲、油廠挺粕價反哺菜油、豆粕大幅替代菜粕。

一般來說,受菜粕季節性生產以及消費旺季的影響,菜粕價格呈現季節性波動規律。每年2-4月份,國產菜粕庫存較少,水產養殖開始增加,菜粕價格一般會出現上漲,5-8月份,國產油菜籽開始集中上市,菜粕新增供給量大幅增加,菜粕價格常常出現下跌,在新季菜粕供應能力最強的6-7月之間價格往往跌至年內低點,8-10月份,國產油菜籽榨季陸續結束,菜粕供應能力趨於減少,水產養殖卻進入對菜粕需求的旺季,呈現供應預期減少和需求顯著增加的供需格局,國內菜粕價格上漲趨勢較為明顯,11月至來年2月,水產養殖行業采購旺季結束,國內菜粕價格一般呈現穩定或小幅下降。今年國產菜粕上市時間略有推遲,導致6月前菜粕供應緊張,價格表現偏強,出現了一些反季節性的規律。調研初期正處於南方的雨季,部分加工商表示,若雨季拖延過長,將導致菜粕總需求下滑,或對價格有所打壓,幸而雨季在6月結束,水產養殖旺季的到來,對菜粕現貨價格產生較強支撐。

再看油廠定價方面,目前國儲菜油庫存維持在500多萬噸,加上200萬噸的商業庫存,國內菜油庫存高達700萬噸,菜油受全國高庫存影響,價格壓力偏大,下游提貨意愿不強,現貨不斷降價銷售,並且,根據0.5元每噸每天的倉儲費用計算,700萬噸的菜油儲存一年約需12.6億元,較高的倉儲費占用,也刺激菜油輪庫需求。從盤面價差上看,豆油和菜油1月合約幾乎平水,價差逼近歷史低位,現貨菜油價格持續回落。為保證壓榨利潤,油廠傾向於通過挺菜粕價格反補菜油,以35%的出油率及64%的出粕率計算,若菜油價格回落100元/噸,則菜粕價格要上調54元/噸左右,才能維持壓榨利潤。這也是菜粕價格較豆粕堅挺的一大原因。未來菜油輪庫或將為菜油市場帶來較大的供應壓力,從保護利潤的角度考量,油廠挺粕價的決心將更為堅決,或對菜粕價格構成支撐。

最後討論一下粕類的替代性,今年以來豆粕與菜粕的價差一路收窄,加工商表示,若豆粕與菜粕的價差低於800元/噸,加工商將會大量使用豆粕替代菜粕。進入7月后,現貨價差收窄至500元/噸,出現了明顯的替代效應。替代量的增加,對豆粕價格起到了一定支撐作用,現貨豆粕價格近一周以來表現出企穩態勢,大連等地的豆粕價格重回3600元/噸之上。盡管今年生豬存欄量偏低,影響豆粕需求,但未來8-10月份仍處於水產養殖旺季,由於替代性需求的增加,將同步對菜粕和豆粕的價格產生支撐。

四、當前市場形勢下的投資機會——跌出來的價值做多機會

當前粕類市場上空繚繞著美豆豐產、大豆港口庫存偏高、生豬養殖利潤較差、水產養殖旺季等幾大主旋律。結合我們菜粕產業鏈調研的結果來看,提出下面幾種投資的機會。

其一,菜粕與豆粕遠月大跌后,已經逐步逼近歷史價格的相對低位,也觸及現貨企業的心理底線,預計1505合約菜粕在2300-2400一帶的支撐將逐步顯現,1505豆粕在3000-3100附近的支撐也將逐步顯現,或為版面長線多單帶來機會。期間關注美豆豐產可能為粕類帶來的中線壓力。

其二,菜油和豆油的低價差也是市場關注的焦點,從目前的基本面來看,菜油的供應壓力高於豆油,或導致價差進一步收窄,甚至菜油出現貼水。若未來美豆豐產施壓豆油盤面,或導致菜油和豆油價差擴大,關注介入多菜油空豆油套利的好時機。

其三,1409菜粕版面多單的機會,根據當前的基差來看,菜粕1409的基差達到280,統計規律顯示,交割前一個月,菜粕的基差一般會回到100-150左右,而當前油廠挺價的意愿較強,近月合約或通過走高來實現基差收斂。重點關注未來進口菜籽的到港情況。

其四,新合約上市后做多機會,根據粕類反向市場的格局來看,新合約上市初期價格往往低於舊合約,若進入8月1505價格仍然偏低,不排除1509合約上市初期豆粕開至2800-2900,菜粕開至2200-2300之間,這幾乎落於粕類近幾年的價值區間內,建議投資者把握長線版面多單的好機會。

對於菜粕產業鏈的加工貿易商而言,通過低估值的菜粕遠月合約進行買套保不失為一個好選擇。建議現貨企業不妨在菜粕1505合約2300附近逐步版面遠月多頭,實現利用較少資金建立低成本遠期庫存的目的,控制未來一年的生產成本。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇