王紅英:微刺激背景下的大宗商品投資策略

鉅亨網新聞中心

今日匯豐公布中國7月制造業采購經理人(pmi)初值52,創18個月最高水平,預期51,前值50.8。匯豐同時公布,中國7月匯豐制造業產出指數初值52.8,創16個月高位。而從官方公布的數據看,pmi持續向好已有一段時間,如下圖所示:

另一方面,國務院昨日會議部署十大舉措緩解企業融資難、成本高的問題,從微觀層面改善企業尤其是微小企業的經營困難格局。受此利好影響,上證指數突破近四個月新高站穩2100點關口。從近期的貨幣數據我們也可以看出m2、m1進一步擴張。如圖:

不斷的“微刺激”政策逐步使得中國經濟短期進一步企穩,市場情緒得以緩解,尤其是股市筑底跡象明顯,但反過來也可以說仍在“沼澤”中徘徊,如圖:

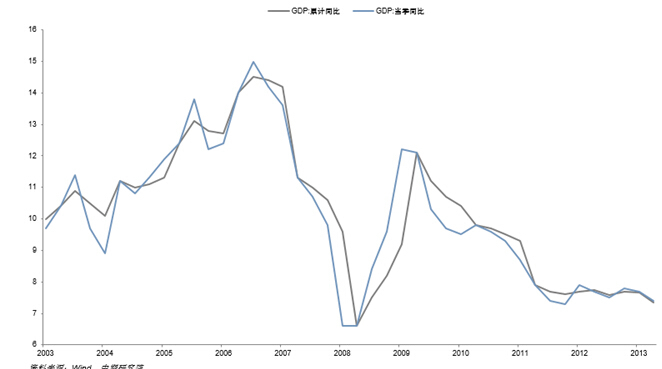

究其核心,中國經濟的發展缺乏內生性活力,傳統產業在經濟中占比過重,而新經濟處於起步初期,導致gdp持續低位徘徊,如圖:

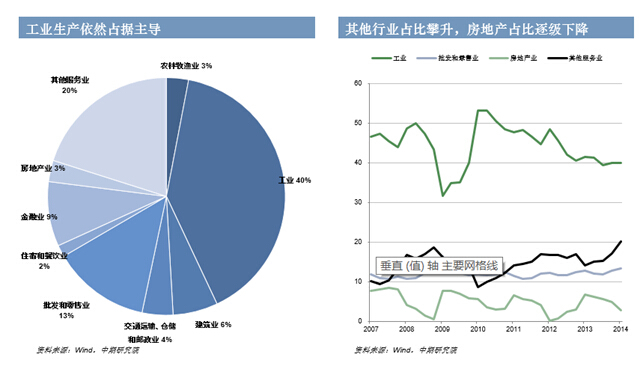

中國gdp增長占比中,工業依然處於穩定,房地產占比增長下降,同時其他服務業正悄然上升,所以投資者對經濟的看法處於“混亂”狀態,畢竟經濟轉變的模式不是一般人一朝一夕能理解透的,具體如下圖:

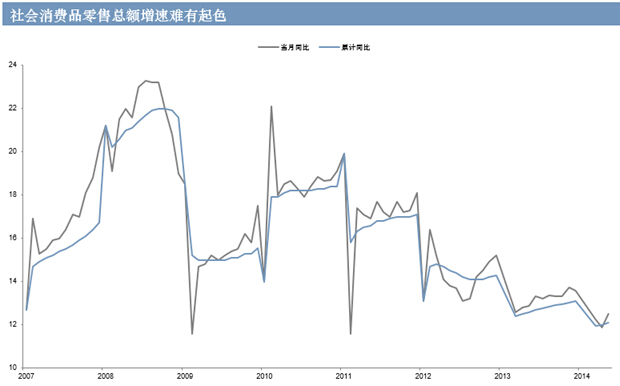

但在轉型過程中,傳統產業的壓縮與市場的消費的增長並非同步的,滯后的消費增長使得經濟弱勢依舊,並不能因為政策的刺激而有更好的實質性的提升,如圖:

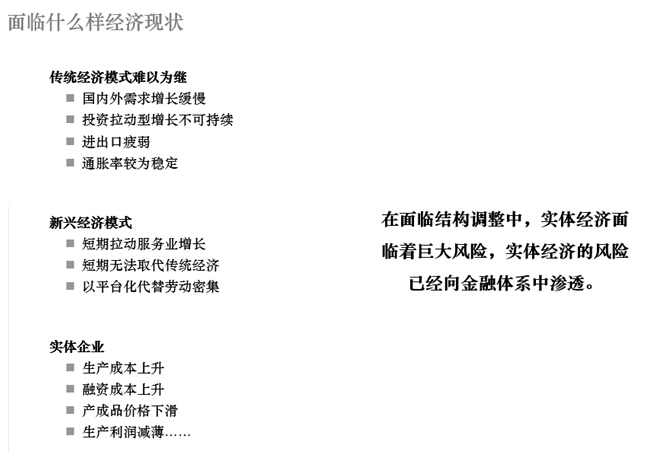

綜上所述,我們總結一下目前經濟的主要特點,如圖:

所以從投資規則層面看,大宗商品並不會因為政策的微刺激而得以根本改善,所以我們看到今日鐵礦石、螺紋鋼期貨仍然弱勢下跌,終端需求的減少是根本的原因。鐵礦石經過過去一個月的反彈重拾熊市頻道,市場格局的空頭局面進一步持續。

與黑色系列相反的是有色金屬的牛市格局愈加明顯,公共基建項目的開啟如城網、農網的電力改造以及工業制造的旺盛需求導致銅鋁鋅處於強勢格局,我們將給予買進持有的評級。

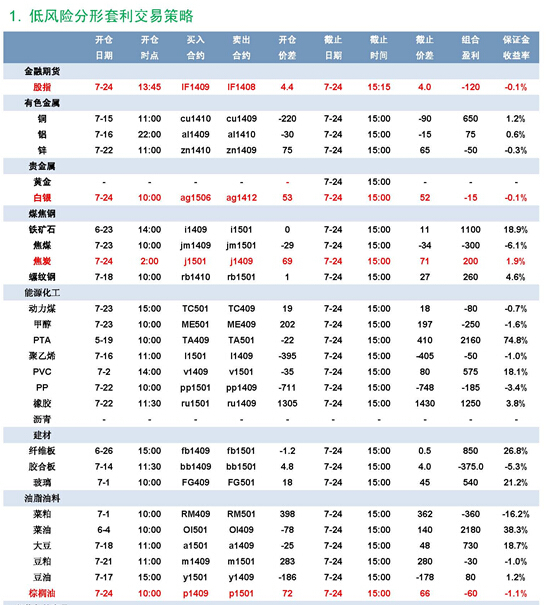

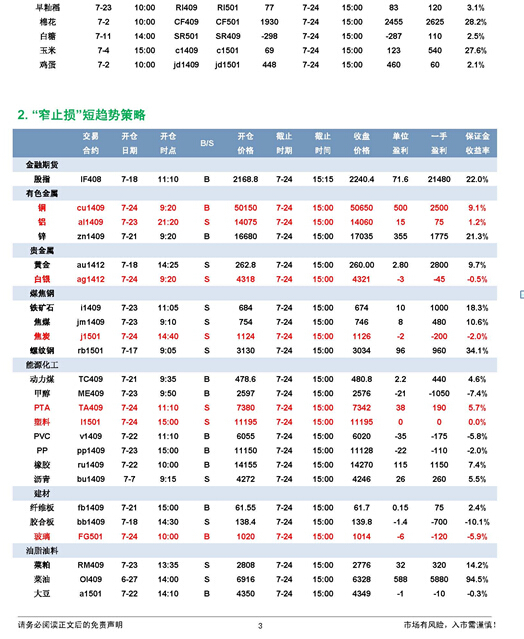

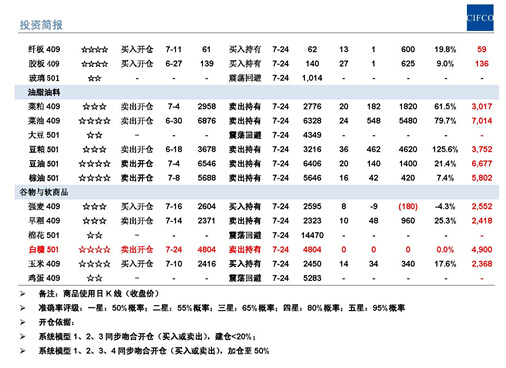

各個投資板塊的投資規則展示如下:

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇