交易所現券作為交割國債集合交投降溫

鉅亨網新聞中心

【基差分析】

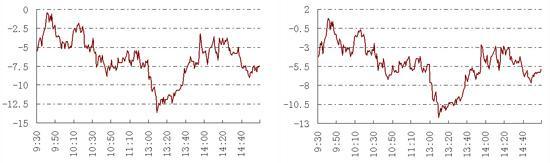

期指無期現套利機會。按照交割日從近到遠,四個合約基差密集波動區間分別處在-12至2、-10至0、1至10、12至20。日內基差呈現U型形態,尾盤基差有所走高。近期行情窄幅震盪,期現套利機會較少。關注窄幅波動區間打破后買入基差頭寸的建倉機會。

日內價差窄幅波動,利好價差多頭。上周五價差一度拉升,本周一價差再度陷入拉鋸,關注價差運行方向的變動。上周,價差拉升跡象明顯。預期來看,理論上,IF季一-當月具有買遠賣近機會。IF下月-當月具有賣遠買近機會。

圖1滬深300股指期貨當月合約期現基差???????? 圖2滬深300股指期貨下月合約期現基差

圖3滬深300股指期貨季一合約期現基差??????? 圖4滬深300股指期貨季二合約期現基差

以日持倉量變動5000手作為多頭建倉的篩選標準,將日內主力最高價與最低價的均值作為建倉點位,估算4月3日以來多頭的建倉點位。簡單設定交割周最後三日之前增加的持倉視為直接建立在當月合約的頭寸,交割周最後三日增加的持倉視為直接建立在下月合約的頭寸,7月展期至8月多頭每手賺3點,多頭展期每手累計獲利8點。當日主力收盤2157.4點,考慮每手資金成本4點的情況下,4月3日以來建倉的多頭頭寸,每手損失22點。關注凈空持倉以及總持倉量的進一步變動。

受經濟數據有所起色但仍處低位影響,期指凈空持倉規模較大。日內總持倉增倉0.46萬手,前5名、前20名、凈空特征明顯會員的凈空持倉分別變動4000、1700、3000手,三者均低於季度均值。商品期貨的持倉偏空,強度-1。

TF價差日內理論收益0.05-0.09點。日內與TF當月合約相關的兩組價差組合波動區間(以95分位數和5分位數界定)分別是0.38至0.47、0.63至0.68點。采用便宜交割債券集合形式構建買入基差頭寸,理論上能斬獲一定收益。日內,刨除大幅基差外,期債1409合約對應現券019303基差重心0.12點,019315基差重心-0.14點,019320基差重心-0.44點,019403基差重心-0.24點,019406基差重心-0.28點,130015基差重心0.02點,130020基差重心0.33點。7月10日以來的基差數據顯示,019320基差密集波動區間-0.4至0點。依據目前基差條件,可設定019320、019406建立買入基差頭寸,建倉點位-0.3點,基差爬升至0點可考慮了結頭寸。臨近收盤期債隱含利率4.41%,同時段銀行間回購利率4.7%。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇