鉅亨網新聞中心

豆棕能否涅槃重生

摘要:

近日,受兩次usda報告利空影響,在外盤油脂領跌的背景下,內盤豆棕合約呈現一個跟跌的過程。在報告利空訊息兌現后,在接下來的8月份,美豆將迎來灌漿、結痂炒作期。於此同時,各國氣象機構對厄爾尼諾現象預期也有所升溫。在利空兌現之后,在接下來的天氣炒作期內,豆棕有望迎來一波反彈走勢。在此基礎之上,我們不妨分批介入部分多頭頭寸,捕捉反彈時機。

一、馬棕櫚油基本面向好

最新發布的mpob報告如期利多,且超出市場預期,市場反應強烈。隨著夏季的來臨,棕櫚油需求呈現季節性復甦,最新公布的第三方船運機構數據進一步佐證了這一點。

(一) mpob報告利多超預期

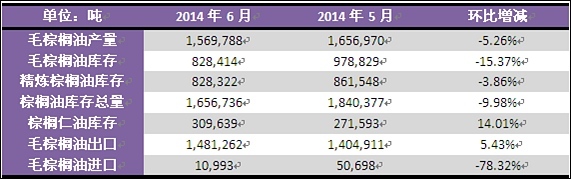

表1:馬棕櫚油局6月份報告 (來源:徽商期貨研究所)

表1:馬棕櫚油局6月份報告 (來源:徽商期貨研究所)

7月10日午間,mpob發布的最新報告顯示,六月底馬來西亞棕櫚油庫存較上月下滑9.98%至166萬噸,遠低於此前路透預計的180萬噸。報告同時顯示,六月份馬來西亞毛棕櫚油產量比上月意外下滑5.26%至157萬噸,低於市場預期的160萬噸-165萬噸,略高於此前mpoa公布的155萬噸。

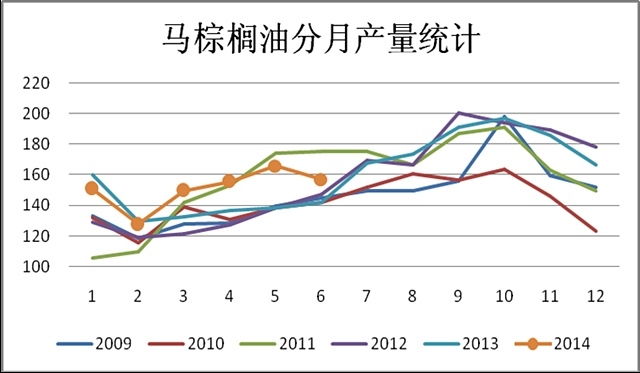

圖1:馬來西亞棕櫚油分月產量 (來源:wind)

圖1:馬來西亞棕櫚油分月產量 (來源:wind)

從上圖:2中不難發現,在過去的六年中,六月份產量基本都是呈現增產態勢,僅在2014年6月份出現下滑,進一步反映了今年1-2月份期間馬來西亞棕櫚產區持續高溫干旱對產量的影響。

(二)出口需求改善

據第三方船運調查機構sgs發布的最新報告顯示,2014年7月份前10天馬來西亞棕櫚油出口總量達到442,640噸,較上月同期增長18.7%;作為對比,sgs數據顯示6月份馬來西亞棕櫚油出口量環比增長4.6%。另一家船運調查機構its發布的報告顯示,7月份前10天馬來西亞棕櫚油出口量為445,968噸,較上月同期增長了14%;該機構此前發布的數據顯示,6月份馬來西亞棕櫚油出口總量環比增加約5.8%。

小結:雖然兩家機構數據方面存在微小的出入,但均表明進入到7月份以后,馬來西亞棕櫚油出口需求明顯改善。於此同時,開齋節臨近,棕櫚油出口持續增長的態勢仍有望延續。馬棕櫚油出口逐步增加,無形中對棕櫚油價格構成利好支撐。

二、usda利空效應

6月30日,uada發布了季度谷物庫存報告及種植面積報告,在種植面積預期大幅上調及優良率良好的背景下,美豆豐產預期強烈,市場情緒遭受重擊。隨后,在12日夜間發布的供需報告中,usda發布的數據再一次鞏固了供應寬鬆格局。

(一)usda季度庫存報告及種植面積報告利空出臺

圖2:近年美豆種植面積 (來源:匯易網)

圖2:近年美豆種植面積 (來源:匯易網)

據6月30日usda發布的季度庫存報告及種植面積報告顯示,截至6月1日,美豆庫存約為4.05億蒲式耳,高於此前市場預估的3.78億蒲式耳,同時也高於6月份usda供需報告預估的3.25億蒲式耳;預計2014/15年度美豆種植面積將達到8483萬英畝(約為3430萬公頃),較3月末種植意向報告中預測數據增加334.6萬英畝,同時高於6此前預期的8215萬英畝。

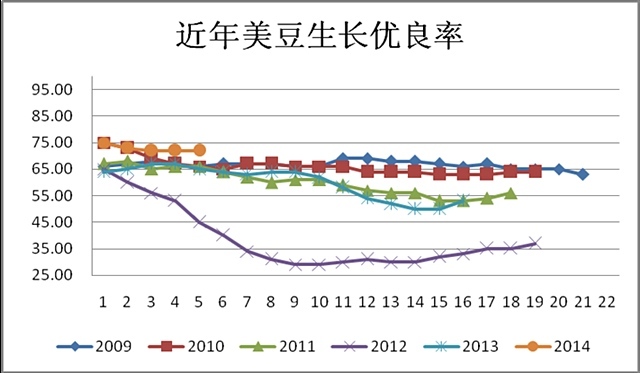

圖3:近年美豆生長優良率 (來源:wind)

圖3:近年美豆生長優良率 (來源:wind)

由上圖4美豆優良率情況看出,截止到7月6日,美國大豆作物優良率為72%,與此前一周持平,高於去年同期的67%。從歷史數據來看,在過去十多年中,僅在99/00年度及03/04年度,美豆有優良率出現過兩次的70%,歷史同期水平為63%,此次報告中72%的優良率已經是歷史同期的最高水平。usda預計今年美國大豆平均單產為45.2蒲式耳/英畝,相比之下,上一年度美豆平均單產為43.3蒲式耳/英畝。按照usda6月份供需報告中預測的單產(45.2蒲式耳/英畝)及6月30日報告中預估的種植面積(8483.9萬英畝)來計算,14/15年度美豆產量將超過38億蒲,遠高於之前33.59億蒲的記錄水平,同時高於6月份供需報告中預測的36.35億蒲。

(二)usda月度供需報告進一步鞏固供應寬鬆格局

表2:usda7月份月度供需報告 (來源:usda )

表2:usda7月份月度供需報告 (來源:usda )

7月12日凌晨,美國農業部發布了7月份月度供需報告,報告顯示:美國國內2013/14年度產量預估為32.89億蒲式耳,較上月維持未變。2013/14年度結轉庫存1.40億蒲,較上月報告上調1500萬蒲,高於市場平均預估的1.30億蒲。2014/15年度新作大豆播種面積根據6月底發布的季度報告調整為8480萬英畝,單產較上月未做調整,因此總產量較上月報告上調1.65億蒲式至38.00億蒲式耳,高於市場平均預期的37.85億蒲式耳。2014/15年度大豆結轉庫存4.15億蒲,較上月報告上調9000萬蒲,高於市場預期的4.08億蒲。

全球范圍看,美國農業部對2013/14年度中國大豆進口量維持6900萬噸不變。2013/14年度巴西大豆產量預估維持8750萬噸未變。2013/14年度阿根廷大豆產量預估維持5400萬噸不變。2013/14年度全球大豆結轉庫存為6724萬噸,較上月報告上調7萬噸。2014/15年度全球大豆結轉庫存8531萬噸,較上月報告上調243萬噸,高於市場平均預期的8479萬噸。同時報告預計2014/15年度巴西大豆產量9100萬噸,與上月持平。2014/15年度阿根廷大豆產量預估5400萬噸。

小結:

總體而言,本次報告基本上延續了並進一步鞏固了此前供應寬鬆格局,豆類油脂行情應聲而落。

三、國內油脂基本面依舊較弱

目前國內油脂整體上依舊呈現弱勢格局,這將很大程度上拖累油脂上漲步伐。然而,近期國內油脂油料進口步伐出現放緩跡象。

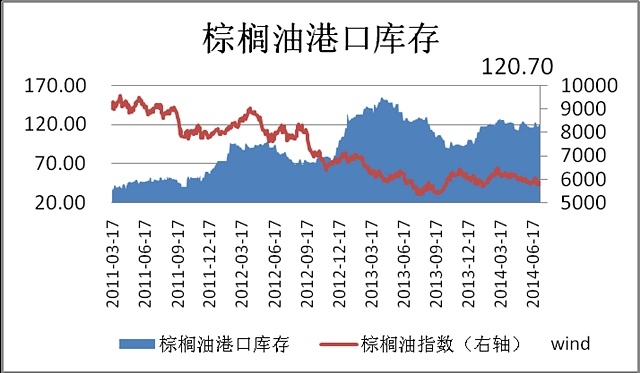

圖4:國內棕櫚油港口庫存 (來源:wind)

圖4:國內棕櫚油港口庫存 (來源:wind)

據wind統計數據顯示,2014年上半年,國內棕櫚油港口庫存基本維持在110萬噸-120萬噸之間。而據海關統計數據顯示,2014年1-5月份,國內棕櫚油進口總量約為195萬噸,較去年同期的208萬噸下滑6.25%。於此同時,中國商務部最新發布的6月份分地區進口棕櫚油到港預報為41.55萬噸,略低於去年同期的41.79萬噸。

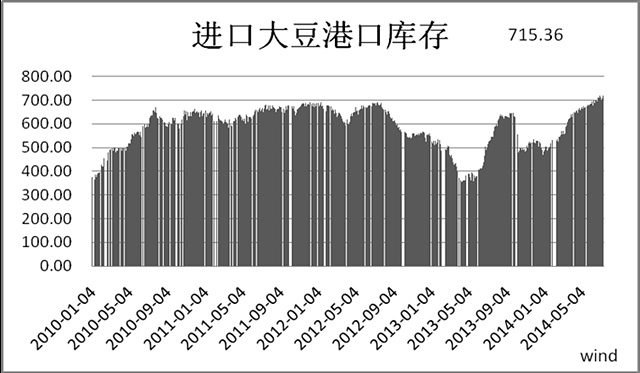

圖5:國內進口大豆港口庫存 (來源:wind)

圖5:國內進口大豆港口庫存 (來源:wind)  圖6:國內豆油商業庫存走勢 (來源:天下糧倉)

圖6:國內豆油商業庫存走勢 (來源:天下糧倉)

大豆、豆油方面,據wind統計數據顯示,截至7月14日,國內大豆港口庫存總量為715.36萬噸,較去年同期增長33.4%;海關統計數據顯示,2014年6月份國內進口大豆總量為639萬噸,較去年同期的692.57萬噸下滑7.73%;天下糧倉統計數據顯示,截至7月11日,國內豆油商業庫存總量在128.14萬噸,較去年同期的96.48萬噸增加31.66萬噸,增幅為32.82%。

小結:

由於近期國家加大對融資棕櫚油打擊力度、國內大豆壓榨維持虧損,后期棕櫚油、大豆進口再度大肆增長的概率不大,進而國內庫存預期也不會出現大幅增長。於此同時,隨著8-10月份期間將迎來節日視窗,備貨需求或將有助於庫存進一步消化。雖然目前國內油脂基本面依舊相對較弱,但是后期這種弱勢很難再出現進一步惡化,盤面價格已經對現在基本面有所反應,后期行情難現大跌走勢。

四、

潛在利多因素

(一)美豆不乏炒作空間

農產品(000061,股吧)都很難避免天氣炒作,美豆炒作時期還未真正到來。在7月底至8月份這段時期,美豆將逐漸進入到結痂、灌漿期,這一敏感期在歷年里總是被炒作的最為激烈,而且似乎也總不乏炒作題材。根據usda最新發布的優良率和產量預估,后期調整的空間還很大。細細研究一下近年usda在這些方面的調整和手法,我們不難看出,在最初南美大豆上市季節、美豆還未上市時期,美國農業部基本上都會將產量預測數據調至較高水平,隨著后期炒作期來臨,再逐步進行下調修復,以至於在美豆上市視窗能有一個相對較好的行情。對於最新發布的數據,我們有理由相信,后期還存在一定的下調空間和可能,至時豆類商品盤面勢必也要做出反應。

(二)厄爾尼諾潛伏

1.厄爾尼諾現象看似已經不可避免

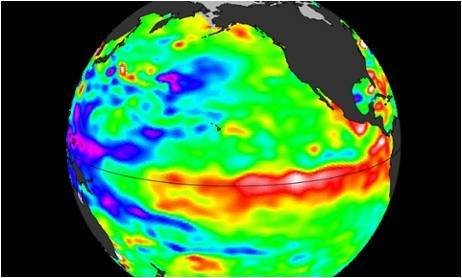

圖7:厄爾尼諾現象示意圖(來源:美國宇航局,圖片說明:衛星圖顯示厄爾尼諾現象正在太平洋赤道地區發展,圖中紅色與橘色部分表明海水正在變暖且高於正常溫度)

圖7:厄爾尼諾現象示意圖(來源:美國宇航局,圖片說明:衛星圖顯示厄爾尼諾現象正在太平洋赤道地區發展,圖中紅色與橘色部分表明海水正在變暖且高於正常溫度)

從去年以來,各個國家的主流氣象機構就已經開始對厄爾尼諾現象作出預測,且發生的比例仍在不斷上調。眼下,許多國家的氣象學家甚至已經斷定,今年厄爾尼諾現象將再度來臨,並給全球經濟帶來不利影響。世界氣象組織預計,在今年6月至8月間厄爾尼諾現象全面形成的可能性約為60%,在10月至12月間形成的可能性則高達75%至80%。

6月份,我國氣候中心的監測數據顯示,赤道中東太平洋大部海溫,在今年5月份和常年平均值相比偏高0.5℃以上,宣布已經進入厄爾尼諾狀態。英國國家氣象局近日更是向全球發布警告稱,由於太平洋氣溫上升導致的厄爾尼諾現象將很可能引發全球范圍內的重大氣候變化,增加了包括中國和東南亞在內的太平洋西北部熱帶地區的臺風風險,並為美國西部地區帶來干旱。

2.厄爾尼諾現象對農作物的影響

厄爾尼諾現象使得部分地區降水嚴重失衡,受厄爾尼諾現象間接影響的范疇次要有農業、林業、畜牧業、漁業、交通運輸業等。一般厄爾尼諾始發於5-8月,持續時間在半年以上;次要影響區域是東南亞、巴西、印度、中國;從降雨環境來看,一般會導致東南亞、印度干旱,巴西(北部少雨,中南部降雨過多),中國(北方少雨、南部多雨);從氣溫來看,冬天將導致中國東南地域、美國南部、印度、東南亞南部和巴西南部氣溫偏高,印度、東南亞和中美洲干旱,巴西中南部高溫。從品種上來看,厄爾尼諾可能導致巴西、印度的蔗糖減產,東南亞的橡膠及棕櫚油減產,美豆豐產。

對比厄爾尼諾現象對豆棕的影響,需要區分來看:厄爾尼諾現象引發東南亞地區炎熱干旱和北美地區多雨,棕櫚油產量受到一定威脅,北美大豆產量有望得到提升。這樣看來,對豆棕形成一空一多的影響,不過考慮到油脂相關性,棕油行情走強勢必會對豆油有所提振。例如,發生在最近的09/10年度厄爾尼諾現象,當時就是棕櫚領漲,豆油跟漲的局面。

小結:

如果今年厄爾尼諾現象兌現,那么東南亞棕櫚油主產區產量勢必將再次下降,進而勢必也會再一次推高棕櫚油價格,進而帶動豆油走強。觀察我國的油脂消費市場,目前我國的豆棕消費基本都源自於進口(豆油主要以進口大豆壓榨),內盤相對於外盤,更多時候是一個跟盤的過程。這樣看來,如果預期兌現,內盤也勢必會有一波跟漲行情。

五、技術上存在一定支撐

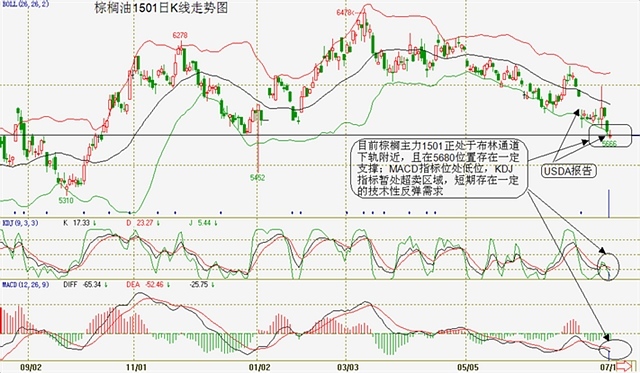

圖8:棕櫚1501日k線走勢圖 (來源:文華財經)

圖8:棕櫚1501日k線走勢圖 (來源:文華財經)  圖9:豆油日k線走勢圖(來源:文華財經)

圖9:豆油日k線走勢圖(來源:文華財經)

由上圖9、圖10兩張圖上不難看出,近日豆棕行情在經歷了六月中旬小幅反彈之后,近日豆棕合約再陷跌勢。其中,近期usda的兩次報告是本輪下跌行情的主要推手。

1.從形態上看,目前豆棕1501合約均處於布林頻道下軌處運行,棕櫚1501合約在5680元/噸、豆油1501合約在6450附近均存在一定支撐,如果能有效站穩,那么反彈可期。

2.從技術指標上來看,kdj指標均處在超賣區域,后期存在很強的技術性反彈需求。

3.從量能上來看,1501合約為目前的主力合約,然而在近日的下跌行情中,持倉並未出現太大變動,主力殺跌信心不足。

小結:

從技術層面來看,目前豆棕在下有支撐,又存在較大技術性反彈需求的情況下,存在企穩反彈的概率偏大,即便再次下探,空間也已不大。

操作規則

鑒於目前豆棕盤面暫時還未出現明顯的企穩反彈趨勢,在下方有支撐又存在技術性反彈、基本面利空出盡的背景下,可以嘗試介入少量試多操作。

1.p1501合約:5680-5780區間適當建多,目標價位5850-6000,止損5580-5650;

2.y1501合約:6450-6550區間嘗試建多,目標價位6700-6800,止損5980-6000;

3.買p賣y套利操作,入場價差850-950,目標基差600-650,止損1000。

注:

以上操作,總倉位不超過50%,操作周期兩個月左右。

可能存在的風險因素:

國內菜油拋儲;馬來、印尼等棕櫚油主產國出口下滑。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇