鉅亨網新聞中心

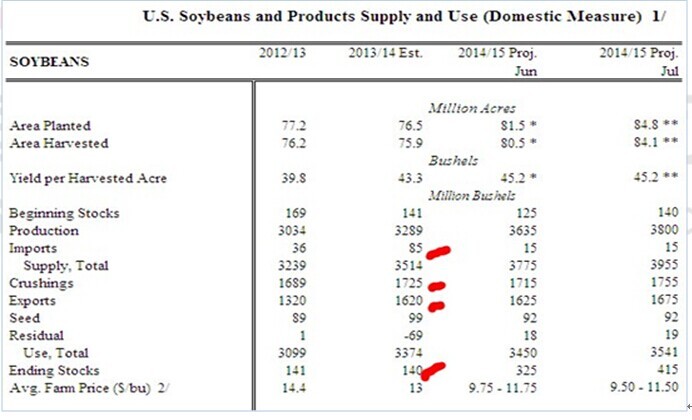

7月11日usda公布的7月份月度供需報告,基本完全確認了6月30日發布的季度庫存報告和種植面積報告,新作單產沿用趨勢單產。從此以后,美豆舊作不再緊張,美豆新作寬鬆程度創8年新高,預計未來美豆及國內豆粕將長期陷入熊市格局。

(1)舊作平衡表不再緊張。7月份的usda報告中,美豆舊作平衡表是市場關注焦點。但本次調整基本沿用了6月30日發布的季度庫存報告和種植面積報告的數據。2013/14年度殘值項調整為-69,但進口下調5,使得供應量(今年產量)增加64;需求方面,出口上調20,壓榨上調25,種用還上調了4。64-20-25-4=15,所以結轉庫存上調15至140百萬蒲。usda的本次調整(嚴格說應該是6月30日的庫存報告調整),不僅解決了舊作緊張無法滿足供應的問題,而且使得結轉庫存略顯寬鬆。

(2)新作平衡表展現超級寬鬆的供應前景:2014/15年度美豆沒有太大的驚喜,單產仍然沿用了之前的趨勢單產,因為優良率顯示作物生長狀況良好。作物產量達到3800百萬蒲,結轉庫存415,顯示了極為寬鬆的供應前景。加上中國對新作大豆訂單購買並不很積極,預計短期內美豆新作將繼續承壓。未來可能要借助天氣炒作題材才能實現像樣的反彈。

(3)新作平衡表給出了長期的熊市信號。從上表我們可以看出,2014/15年度目前美豆的供需關係前景,是2007/08年度以來最寬鬆的一年。

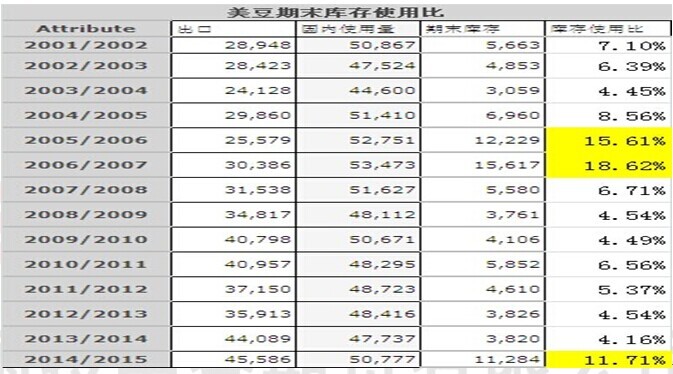

因為2005/06年度的平衡表首次是在2004年5月份公布,2004/05年度庫存使用比是8.56%,一下子躍升到2005/06年度的15.61%。這使得美豆指數價格從2004年4月份的高點一路暴跌,到2004年底價格已經腰斬。當然,這純粹使用美豆庫存使用比的角度考慮,價格可能還會受到南美產量增長,以及中國大豆壓榨產業格局的影響。

另外,這里分析用到的2014/15年度的期末庫存和庫存使用比,只是未來前景。最終產量還需要進一步的確認。但從歷史數據對比來看,現在的數據仍然比較利空。而且截至本周,美豆優良率已經連續3周為72%,顯示美豆生長良好,后期單產達到甚至超過趨勢單產的概率較大。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇