外匯期貨仿真交易貨幣對未來走勢判斷

鉅亨網新聞中心 2014-10-30 15:13

歐元兌美元

從四季度或者明年上半年的時間周期來看,歐元兌美元的走勢主要由其目前分化的經濟走勢和貨幣政策所決定,考慮歐元區央行的貨幣政策是以通脹為目標的,在目前歐元區通脹持續處於低位,內需不足導致通縮風險不大擴大的現階段,歐元區央行唯有選擇進一步量化寬鬆,而美國隨著經濟復甦基礎的不斷夯實,通脹的穩步回升,就業市場加速擴張,美聯儲次貸危機的非常規貨幣政策將進入完全退出階段,qe全面結束,加息愈行愈近。

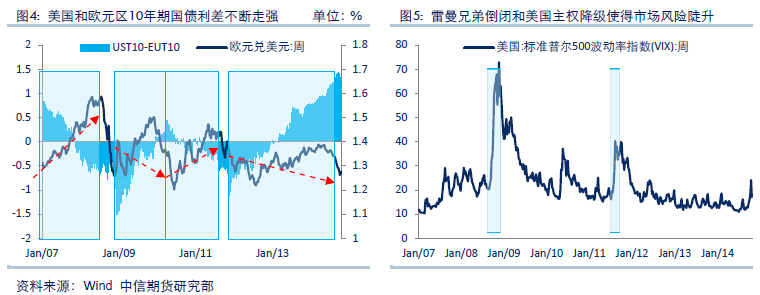

而這種經濟和政策的分化最直觀的可以從兩個國家的10年期國債利差的逐步擴大中看出來,觀察07年以來美歐10年期國債利差和歐元兌美元走勢,我們發現在兩者利差不斷擴大的大多數階段,歐元兌美元都趨勢性走弱,反之,縮小的階段都趨勢性走強,但是我們也注意到,在階段的趨勢性走強或者走弱的中途也有回調和反彈,且力度不小,同時,美元作為避險貨幣,在市場風險急劇放大的階段表現出了避風港的作用,在08年9月雷曼兄弟倒閉和11年8月美國主權評級被調降,市場波動大幅增加的階段,歐元兌美元反而是出現了下降,雖然當時的利差是呈現縮小,這充分體現了美元作為避險貨幣的功能所在。

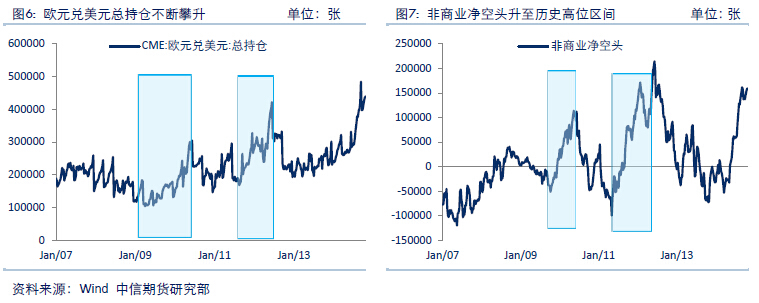

如果我們再結合市場交易數據來看,目前cme歐元兌美元的總持倉和非商業凈空持倉都處於階段的較高位置,而在07年之后的10年5-6月和12年6-7月兩個階段,歐元兌美元都在這兩個階段前都經歷了大幅的回調,后來隨著市場情緒的放大和獲利盤的了結,出現了回升的走勢,所以,雖然歐美貨幣政策分化的主題依舊有在未來發酵的持續條件,但投資者情緒在短期的變化也需要留意。

所以,我們建議目前不急於做空,如果10月美聯儲議息會議加息預期進一步升溫,可考慮在1.2800附近介入空單,如果10月美聯儲議息會議言論偏鴿派,那么我們建議等到1.2900再嘗試放空。

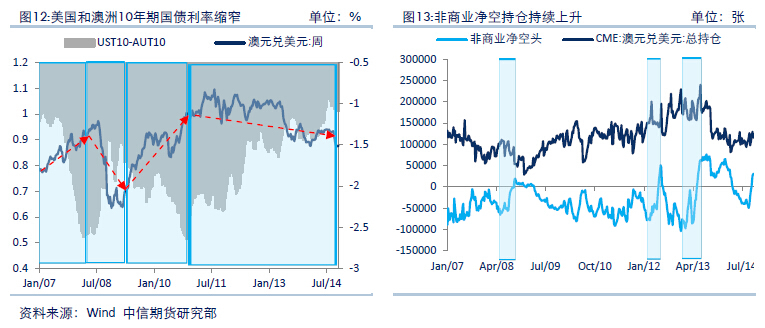

澳元兌美元

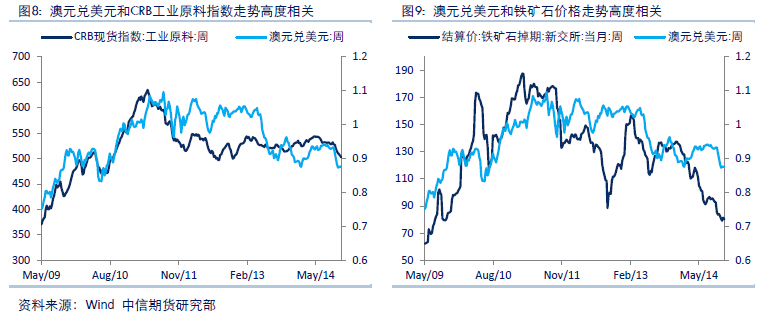

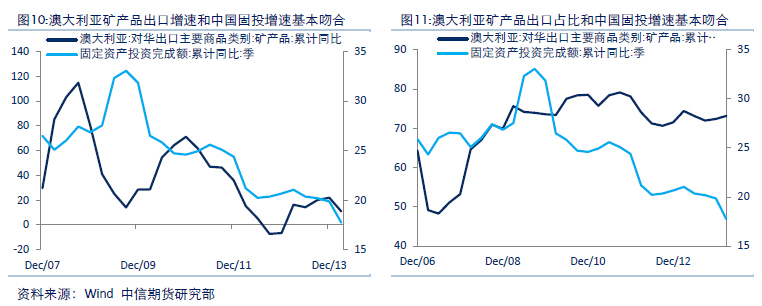

澳元作為典型的商品貨幣,澳元兌美元和大宗商品價格具有高度的相關性,再考慮其出口的大宗商品類貨物主要集中在亞太地區,特別是中國,例如鐵礦石,而鐵礦石相關的中國下游房地產和基建行業增速均在下滑,使得整體固定資產疲軟,雖然基建中國政府增加了刺激力度,房地產的限購限貸放開,但我們認為在目前中國經濟處於轉型和增速平臺回落的階段,固投增速僅能維持平穩,而大幅反彈的概率偏小,那么在中國經濟完成新一輪改革再度加速前,澳元兌美元的價格或許將繼續面臨壓力。

同時,澳元和歐元一樣,由於經濟受到中國經濟周期的拖累,澳大利亞央行依舊處於降息周期中,與目前美聯儲的貨幣收緊的方向同樣出現分化,從美10年期國債收益率和澳10年期國債的收益率的差值來看,表現出更為明顯的利率差縮窄,澳元兌美元走弱,反之,利息差擴大則澳元兌美元走強的趨勢。兩者利差的縮窄也給澳元兌美元帶來壓力。

從cme總持倉和非商業凈空持倉的表現來看,在08年7-9月、12年2-6月和13年4-6月三個階段,持倉方面均表現為總持倉變化不大,而非商業凈空頭持倉持續攀升,隨后而來的就是澳元兌美元的階段跌勢,而這種情況可以理解為市場對於未來趨勢看法趨於一致,多頭廝殺處於一邊倒的局面,所以現階段這種情況的再度出現值得關注。

操作上,我們需要進一步觀察中國經濟在10月是否能企穩的信號(鐵礦石、螺紋鋼價格能否企穩),從目前看,房地產需求的回暖或難在短期帶動供應端的新屋開工的加速,另外基建投資面臨審批周期和資金的壓力,10月中國經濟數據大幅反彈的概率偏小,鐵礦石、螺紋鋼價格或繼續面臨壓力,我們建議在0.8900-0.9000區間可以介入做空。

- 如何發揮多重資產策略的最大優勢?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇