美歐復蘇分化加劇 大宗商品難言反轉

鉅亨網新聞中心

主要觀點

中國:本周關注CPI、PPI及貿易數據

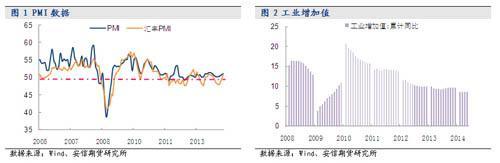

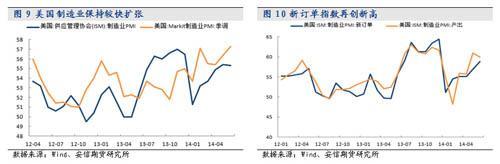

● 中國制造業采購經理指數(PMI)為51.0%,比上月上升0.2個百分點,連續4個月回升,表明制造業延續了平穩增長的良好勢頭。

● 寬鬆政策導向愈加明確,除了定向投放及保增長的壓力之外,與外匯占款增速回落及降低社會融資成本的導向也是重要原因。

● 本周(7月7日-7月13日),國內市場,周三將公布中國 6月CPI、PPI數據,周四將公布中國 6月貿易數據、M2同比及新增人民幣貸款數據。

美國:經濟復甦勢頭強勁,美聯儲暫不考慮加息

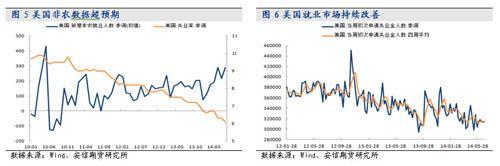

● 美國就業市場持續向好。美國勞工部7月3日公布的數據顯示,美國6月非農就業人口增加28.8萬人,大超預期,預期增加21.5萬人。美國非農就業數據的亮眼表現大大高出了市場此前的預期,將進一步推動美國經濟復甦。

● 不論是美聯儲主席耶倫上周的表態,還是我們對於工資水平數據的分析,均顯示出美國加息的腳步暫不會加快。

● 美聯儲將於北京時間周四(7月10日)凌晨02:00公布6月聯邦公開市場委員會會議紀要。

歐元區:經濟復甦放緩,歐洲央行按兵不動

● 歐元區的經濟增長正在逐漸失去動能,下半年經濟前景堪憂。歐元區綜合PMI終值52.8,與初值一致。經濟擴張速度已經連續第二個月放緩,創下6月新低。

規則:大宗商品言反轉猶尚早

● 6月底大宗工業品價格出現一定程度的企穩和上漲,但我們認為此輪上漲僅為反彈,在對固定資產投資增速放緩的擔憂並未緩解的情況下,言反轉猶尚早

● 與房地產投資相關的玻璃將繼續面臨較大的壓力,而“穩增長”政策帶動基建投資增速上行將一定程度上對沖螺紋鋼的下跌幅度。

● 盡管非農數據的強勁使得貴金屬承壓,但烏克蘭、伊拉克等地緣政治危機並未完全化解,更有愈演愈烈之勢,所以黃金避險因素仍然存在,不宜追空黃金。

一、中國:本周關注CPI、PPI及貿易數據

(一)6月PMI數據顯示制造業平穩增長

7月1日,中國物流與采購聯合會、國家統計局服務業調查中心公布,2014年6月,中國制造業采購經理指數(PMI)為51.0%,比上月上升0.2個百分點,連續4個月回升,表明制造業延續了平穩增長的良好勢頭。

2014年6月,各分類指數普遍回升。在構成制造業PMI的5個分類指數中,新訂單指數上升幅度最大,是PMI上升的加速器,生產指數最高,是PMI平穩運行的穩定器,且新訂單指數與生產指數的差值為年內最小,市場和生產的協調性進一步增強。

新訂單指數為52.8%,比上月上升0.5個百分點,為去年10月以來的高點;新出口訂單指數為50.3%,比上月上升1.0個百分點,重回臨界點上方,得益於歐美日等發達經濟體經濟好轉,外需回暖,及國內穩外貿措施;

生產指數為53.0%,比上月上升0.2個百分點,連續2個月回升,表明制造業生產繼續保持平穩增長走勢,增速略有加快;

采購量指數比上月小幅回落了0.3個百分點,但仍然達到52.0%的年內次高點;

原材料購進價格指數達到50.1%,年內首次回到臨界點以上,制造業原材料購進價格走勢趨於平穩;

進口指數、從業人員指數等仍位於臨界點以下。6月份,進口指數為49.2%,雖比上月回升0.2個百分點,但仍連續7個月位於臨界點以下,企業對進口原材料的需求依然偏弱;從業人員指數為48.6%,雖比上月回升0.4個百分點,但仍位於臨界點以下,特別是小型企業從業人員指數為48.3%,繼續低於平均水平,結構性用工短缺現象依然存在。

(二)貨幣政策寬鬆導向明確

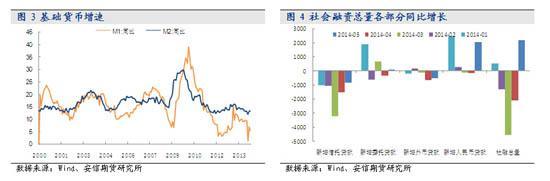

銀監會6月30日發出通知,從7月1日起調整商業銀行存貸比計算口徑。其中,支農再貸款、支小再貸款所對應的貸款和“三農”專項金融債所對應的涉農貸款等將不計入貸存比(貸款)計算的分子,而銀行對企業或個人發行的大額可轉讓存單等兩項計入貸存比計算的分母(存款)。減少分子增加分母整體上將降低商業銀行存貸比,將助力銀行釋放更多可貸資金,中小銀行特別是一些股份制商業銀行將更為受益。此次調整存貸比計算口徑,理論上商業銀行釋放流動性最多可超過8000億元。

4月份以來連續兩次定向降準及兩次再貸款,目前已經累計向銀行系統注入了總計5500億元人民幣的資金,效果相當於直接調降金融機構存款準備金率50個基點。這些舉措目的是將資金直接投向經濟中確有需求的地方,同時打擊投機性投資。寬鬆政策導向愈加明確,除了定向投放及保增長的壓力之外,與外匯占款增速回落及降低社會融資成本的導向也是重要原因。人民幣貶值預期、中國經濟增速下行、美聯儲縮窄QE規模等因素繼續降低企業和個人結匯意愿,2014年5月金融機構外匯占款余額增幅僅386.65億元,明顯回落,且這一趨勢短期仍將延續。

本周(7月7日-7月13日),國內市場,周三將公布中國 6月CPI、PPI數據,周四將公布中國 6月貿易數據、M2同比及新增人民幣貸款數據。

二、美國:經濟復甦勢頭強勁,美聯儲暫不考慮加息

(一)非農數據亮眼,就業、消費領域持續改善

美國就業市場持續向好。美國勞工部7月3日公布的數據顯示,美國6月非農就業人口增加28.8萬人,大超預期,預期增加21.5萬人。這是連續第五個月新增非農就業人口超過20萬大關。失業率跌至6.1%,創近6年新低,預期6.3%。勞動參與率62.8%,與上月持平。美國非農就業數據的亮眼表現大大高出了市場此前的預期,將進一步推動美國經濟復甦。更多的就業機會可能讓美聯儲繼續按計劃縮減QE,但驚艷的非農數據並沒有增加我們對於美聯儲加快加息腳步的預期,這一點我們在后面將詳細討論。

從周度數據觀察,美國勞工部7月3日公布報告稱,截至6月29日當周美國首次申請失業金人數小幅上漲至31.5萬人。幾乎持平的首申人數意味著雇主正在減少解雇的人數,更少的解雇往往預示著勞動力市場將加速增長。長期失業人口,即失業超過27周的人口,占到總失業人口的32.8%,為2009年6月來的最低值。長時間維持低位下行的初請失業金人數數據顯示,就業市場的改善正在加速。

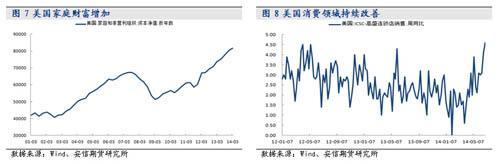

觀察到就業市場的數據向好,我們認為經濟復甦的可持續性在逐步增強,生產的增加帶來就業增長,而就業增長將帶來消費領域的持續改善。6月連鎖店銷售量同比上漲4.6%,漲幅為2011年12月以來最大,預計下半年美國零售系統將繼續維持良好的運轉。與此同時,美聯儲公布的資金流量報告顯示,一季度美國家庭資產凈值環比漲至81.8萬億美元,更新歷史紀錄。上一次尖峰要追溯到2007年二季度,當時為68.9萬億美元。但隨后曾在2009年一季度跌至55.6萬億美元。

家庭財富增加有可能鼓勵美國人對消費的信心,近期公布的6月消費者信心指數就創下六年新高。6月初公布的美國4月消費信貸增加10.2%,增速為2011年7月以來最快;用於教育、休假和購買汽車等方面的信貸增長9.5%。整體來看,良好的零售以及消費者信心數據也將提振市場對美國經濟樂觀前景的預期,還將帶動美國經濟復甦。

(二)制造業保持較快擴張

美國供應管理協會7月1日公布的數據顯示,美國6月ISM制造業指數55.3,市場預期為55.9,前值為55.4。6月ISM制造業擴張速度略低於5月,但仍保持較快速度擴張,為連續第13個月擴張。其中新訂單指數創2013年底來新高。

分項數據中,新訂單指數由5月的56.9大增至58.9,創2013年底來新高。就業指數與5月持平,維持在52.8,但不及預期的53.2。生產指數由5月的61降至60。原材料庫存指數連續第三個月維持在53。原材料價格指數由5月的60降至58。

盡管PMI數據略有下降,但仍處於較高水平,尤其是分項指標中,新訂單的再創新高顯示未來美國經濟將繼續保持強勁的復甦勢頭。

(三)美聯儲加息預期未有提高

不論是美聯儲主席耶倫上周的表態,還是我們對於工資水平數據的分析,均顯示出美國加息的腳步暫不會加快。

美聯儲主席耶倫7月2日在國際貨幣基金組織(IMF)主辦的活動上講話。耶倫表示,盡管市場上的冒險行為在增加,但不應因金融穩定性引發的擔憂而改變當前貨幣政策,現階段加息是不合適的。耶倫稱,貨幣政策的目的是實現價格穩定和就業最大化。在促進金融穩定性方面,貨幣政策有許多局限性。貨幣政策在處理高杠桿、資金期限錯配等問題上,還沒有被很好地理解,其效果不如監管直接。若用貨幣政策應對金融穩定性風險,代價是宏觀經濟表現,這個代價可能太大了。在做貨幣政策決定時,對金融穩定性的思考絕大多數時候都不能放在中心位置。

就如何應對金融穩定性問題,耶倫明確表示傾向於使用宏觀審慎的工具。具體來講,美聯儲將對大銀行資本緩沖提出更多要求,而非臨時改變政策去應對特別的風險。近來,人們對金融市場可能出現泡沫的擔憂在增強。耶倫也指出了金融市場中過於樂觀的信號,如企業債的息差低、一些資產的預期波動性指標過低、杠桿貸款市場的放貸條款在變松,不過稱這些還沒有威脅到金融穩定性。

耶倫講話表明,美聯儲仍會將利率維持在低位相當長時間。美聯儲將對銀行加強監管,以避免重蹈金融危機覆轍,而這將影響銀行利潤。耶倫講話給出了美聯儲管理金融系統風險的思路。

盡管剛才我們已經提到,美國6月非農數據表現亮眼,表明美國經濟復甦勢頭強勁,但是通過對於工資水平的觀察,我們印證了美聯儲主席耶倫現階段不會加息的言論。

在上周的報告中,我們曾提到,“美聯儲主席耶倫將5月份的CPI與PCE指標稱為‘噪音’,她認為只有持續的工資增長才能給消費者帶來收入的增加,帶來真正的購買力增加……我們認為,未來美國是否加息或者是否加快升息步伐不僅需要觀測通脹指標,還應同時觀察失業率是否加速好轉,以及工資是否有較明顯增長。”根據這一觀點,我們要重點觀察非農數據中的工資水平數據。

由美聯儲的數據可以看到,6月私企非管理階層員工每小時平均薪資較前一年增速為2.29%,較5月份甚至有所下降。我們認為,在工資增速反而走緩的情況下,本月的非農數據亮眼表現並不能增加美聯儲加息的預期,這也是上周耶倫表示仍會維持低利率的主要原因。綜上,在工資水平沒有明顯提高之前,我們認為美聯儲的加息腳步不會加快。

(四)關注美聯儲會議紀要

超級周行情已經落下帷幕,美聯儲成員大換血后的6月決議紀要即將於本周公布,料將成為市場最大亮點。美聯儲將於北京時間周四(7月10日)凌晨02:00公布6月聯邦公開市場委員會會議紀要。在本周非農表現強勁后,關注焦點已經轉回到了美聯儲的政策走向之上。因為在連續向好的美國數據發布后,市場顯然希望從美聯儲那邊來驗證。對於美聯儲這一會議紀要,關注焦點將主要集中在勞動力市場的疲軟程度、通脹壓力、升息時機以及更低的均衡聯邦基金利率等方面。考慮到失業率下降速度超出預期,有關勞動力市場的討論可能會強調對就業市場疲軟程度的不同觀點。此外,我們在前文提到的工資水平增速較緩,限制通脹上升的問題也將成為討論重點。

三、歐元區:經濟復甦放緩,歐洲央行按兵不動

(一)歐元區經濟復甦繼續放緩,就業市場未有改善

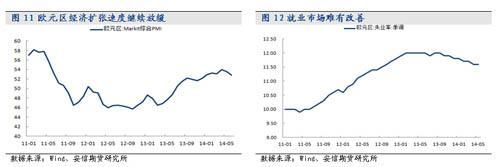

盡管歐元區6月經濟增長較為穩定,且二季度成為3年以來經濟擴張的最佳季度,但是我們認為歐元區的經濟增長正在逐漸失去動能,下半年經濟前景堪憂。市場調查機構Markit 7月3日公布數據顯示,歐元區綜合PMI終值52.8,與初值一致。這是歐元區經濟連續第12個月擴張。然而,經濟擴張速度已經連續第二個月放緩,創下6月新低。制造業和服務業6月增長速度相當。

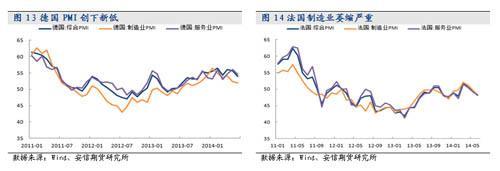

從歐元區兩大主要的國家來看,德國綜合PMI創下8月來新低,但仍維持在榮枯線以上,其中制造業PMI小幅微增,從5月的52.3上升至52.4,顯示德國制造業依然強勁;法國依然是歐元區經濟復甦中最弱的一環,PMI明顯低於榮枯線,6月綜合PMI為48.0,創四個月新低,其中制造業PMI下降1.8至47.8,遠不及預期49.5,顯示法國制造業萎縮嚴重。

經濟復甦的放緩導致就業市場難有改善。歐盟統計局7月1日發布的數據顯示,歐元區5月失業率11.6%,與4月持平,但低於去年同期的12%。這是歐盟失業率連續第二個月持平,展現出歐盟經濟復甦依然疲軟,不能創造足夠的工作崗位,區域內經濟依然難以徹底擺脫歐債危機的負面影響。

(二)歐元區通縮風險仍存,私營部門貸款收縮

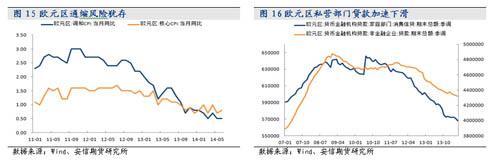

歐盟統計局6月30日公布的數據顯示,歐元區6月消費者物價指數(CPI)年率增長0.5%,預期增長0.5%,5月終值增長0.5%。歐元區6月份通脹率持穩於今年3月觸及的近四年低位,不及歐洲央行目標的一半。歐元區的通脹已經連續第九個月不及歐元區通脹目標的一半,通縮風險的持續或將促使歐洲央行采取進一步的寬鬆政策。

而根據歐洲央行(ECB)6月30日公布的數據,歐元區5月家庭和企業貸款大幅收縮,5月私營部門貸款同比下跌2%,跌幅高於4月的1.8%,顯示出歐元區經濟疲軟,這同樣也增加了歐洲央行的壓力。由於6月初歐洲央行采取的一系列寬鬆政策是否有效果仍需要一段時間才可顯現,所以我們認為,歐元區通縮的風險以及貸款規模的下降是否會持續仍有待觀察。

(三)歐洲央行按兵不動

歐洲央行7月3日表示,當前指標再融資利率於0.15%不變,維持隔夜貸款利率在0.4%不變,並維持存款利率在-0.10%不變。主要是因近期的歐元區經濟數據表明該地區的經濟復甦仍在處在初期階段,而通脹水平也遲遲未有上行跡象。

在宣布利率不變之后的新聞發布會上,德拉吉提到,未來一段時間利率將依然維持在目前水平。當前,歐元區存款利率為-0.1%。他還表示,歐洲央行管理委員會正在試圖阻止通脹滑落到更低的水平,並重申此前給出的承諾——如有必要,在職權范圍內使用非常規舉措。如果未來幾年的通脹預期下調,委員會可能會發起量化寬鬆(QE)計劃。

本次的利率決議是歐洲央行上月公布了一攬子強力政策后的首次會議。在上次的會議上,其宣布歐洲進入前所未有的負利率時代,同時還有結束SMP沖銷、準備實施ABS購買,引入定向長期再融資操作(TLTRO)等。德拉吉稱,上月的行動已經進一步放松了歐元區的貨幣政策立場,這些舉措將會推動通脹水平更加接近2%。但是前文我們已經提到6月歐元區CPI初值為0.5%,依然遠離歐洲央行接近2%的政策目標。

德拉吉還對TLTRO進行了更多的闡釋,並公布了該計劃的細節。他提到,TLTRO最大規模將達到1萬億歐元。2015年3月至2016年6月間將實施6次TLTRO。私營部門貸款TLTRO標準不包括房地產、主權債務。而在ABS方面,德拉吉稱,委員會對用ABS來修復銀行業借貸渠道感興趣,其希望資金流向實體經濟和中小型企業。而ABS市場的規模取決於監管。

在發布會上,德拉吉還意外提到了從2015年1月起,議息會議的頻率將會改為6周一次,將從2015年1月開始公布會議紀要。

綜上,盡管歐元區經濟復甦持續放緩,且通縮陰影始終未散,但從德拉吉的發言中我們可以看出,歐洲央行對於6月初期開始實施的一系列貨幣寬鬆政策充滿信心,頂住壓力按兵不動,等待貨幣政策逐漸發揮作用。因此,我們預計近期歐洲央行將維持目前的寬鬆政策不變。

四、規則:大宗商品言反轉猶尚早

在剛剛過去的二季度,盡管國際商品市場在美國經濟復甦動力強勁的帶動下,熱點商品不斷創新高,但國內市場整體依然疲軟,大宗商品價格持續走低。不過由於二季度末,經濟企穩跡象的不斷涌現,6月底大宗工業品價格出現一定程度的企穩和上漲,但我們認為此輪上漲僅為反彈,在對固定資產投資增速放緩的擔憂並未緩解的情況下,言反轉猶尚早,尤其是與房地產投資相關的玻璃將繼續面臨較大的壓力,而“穩增長”政策帶動基建投資增速上行將一定程度上對沖螺紋鋼的下跌幅度。

綜合基本面與資金凈流入,本周我們繼續看好供給偏緊的雞蛋、塑料,而盡管非農數據的強勁使得貴金屬承壓,但烏克蘭、伊拉克等地緣政治危機並未完全化解,更有愈演愈烈之勢,所以黃金避險因素仍然存在,不宜追空黃金。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇