鉅亨網新聞中心

近期國內外豆類市場大幅走低,用斷崖式下挫來形容一點都不為過,總結此輪暴跌主要受如下因素影響:首先,美國農業部公布的季度庫存報告以及種植面積報告大超市場預期,重大利空襲擊市場。其次,美國中西部大豆主產區天氣形勢良好,作物優良率同期歷史最高,產量前景明朗。此外,國內油廠開機率高企,豆粕出貨緩慢也助漲了市場看空氛圍。但是,經過此輪大幅調整之后,筆者認為前期市場過分上漲已經得到修正,泡沫成分多以擠出,尤其對於連粕09合約而言,當前美國舊作仍然緊張,國內油廠仍然虧損,豆粕替代雜粕正在發生。因此,筆者認為連粕09合約觸底反彈概率較大,逢低買入存在機會。

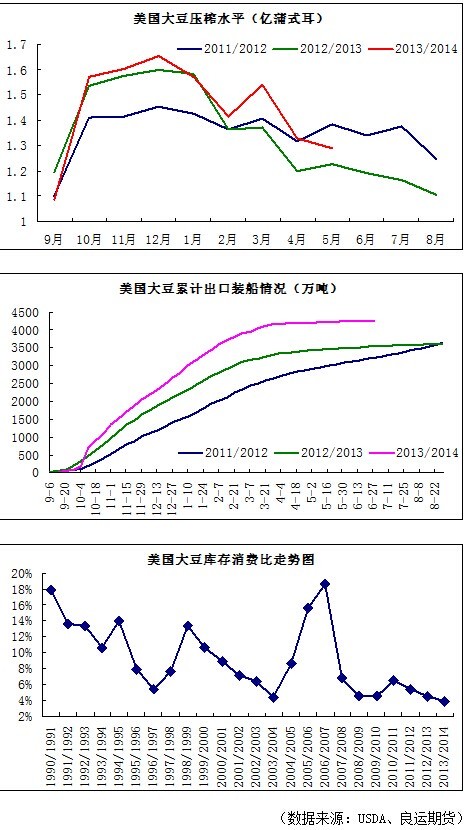

一、美國大豆舊作庫存仍處在較低水平

對13/14年度美國大豆市場而言,盡管產量維持較高水準,但由於出口需求和壓榨需求強勁,使得目前大豆舊作庫存水平處在十年地位,從6月30日已經公布的季度庫存報告就可以看出,當前美國大豆舊作供應仍然較為緊張。

經過此輪調整,美豆近月08合約已經跌至1230美分附近,就目前期貨價格水平而言,顯然已經低估了偏緊的舊作供需平衡表。況且,現在才7月初,距離美豆新作收割還有兩個多月的時間,當前市場仍要依賴舊作供應。而此次調整,美國現貨調整幅度較小,當前無論美國內陸主產區還是港口現貨價格均仍在1300美分之上,由此可以得出結論,當前美豆近月合約下方支撐較強,調整后重拾漲勢可能性較大。

二、美國新作供應仍存在不確定性,天氣升水依然存在

通過美國農業部公布的種植面積報告可以看出,美國農業部預估今年美豆種植面積將達到8,480萬英畝,給市場一個很樂觀的產量預期,並且目前產區天氣表現也很配合,美豆11月合約已經跌至1,100美分附近,期貨價格已經體現了未來供應充裕的預期。

就目前情況來分析,美豆11月合約有效跌破1100美分概率較小,一方面,當前美豆將進入關鍵生長階段,天氣變幻莫測,任何的風吹草動都會使得市場預期發生變化,期貨價格波動將會非常劇烈,也就是說目前天氣升水依舊存在。另一方面,需求不容低估,隨著中國城鎮化進程推進,中國國內蛋白需求以及食用油需求依舊強勁,增量仍會較為樂觀,並且,原油價格高企,生物柴油需求與日俱增,美豆出口需求和壓榨需求將會繼續維持較高水平,需求增加會抵消一部分產量的增長。

總體來看,筆者認為美豆下方支撐較強,在收獲之前,遠月合約有效跌破1100美分甚至跌至1050美分的種植成本可能性微乎其微。

三、國內油廠現貨壓榨仍虧損,挺粕心理依舊在

盡管美豆大幅走低,使得進口成本銳減,但是下游產品油、粕同樣大跌,油廠目前現貨壓榨仍未擺脫虧損區域,在豆油一直消費低迷大背景下,油廠挺粕心理依舊較強。

從目前數據跟蹤來看,豆粕現貨跌幅要明顯小於期貨下跌速度,現貨還是呈現一定程度的抗跌性,此輪豆粕現貨調整,是對這段時間大豆、豆粕庫存高企等利空因素的有效釋放。根據以往數據對比來看,7、8、9月份我國進口大豆數量環比將減少,未來一到兩個月港口庫存消耗將加快。而從需求來看,7、8、9月份是水產需求旺季,豆粕等粕類需求前景依舊看好,后期豆粕現貨價格有望走出一輪升勢,本身現貨價格就相對於期貨價格升水,這種期現結構有利於豆粕期貨價格上漲。

四、豆粕替代雜粕現象頻出,豆粕需求受提振

目前棉粕、花生粕供應量已經不大,價格高企,國產菜粕已經批次入市,但今年國產菜籽減產幅度較大,且今年國家調整收儲政策,菜粕價格也是高企。

當前雜粕與豆粕之間的價差已經處於歷史最低水平,比如目前豆粕與菜粕、棉粕的價差均已經不到600元/噸,遠低於1000元/噸左右的平均水平。已經有飼料企業修改配方,減少雜粕用量,增加豆粕用量,市場反映部分區域菜粕用量或較去年同期下降10-30%,個別較高的甚至達到50%,后期豆粕需求前景看好。

總結:通過以上分析,筆者認為連粕階段性利空因素多以釋放,尤其是對於近月豆粕09合約而言,在美豆舊作供應緊張、油廠挺粕、現貨高企等多重因素影響下,連粕09合約觸底反彈概率較大。操作上,在3500點附近可嘗試買入,等待價值回歸。目標價位3700,止損3400。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇