【俞奕軍(鐵礦石組)】經濟復蘇帶動 礦價面臨轉機

鉅亨網新聞中心

今年4月中旬,大連鐵礦石結束了3月中旬以來的反彈行情,再度陷入了震盪回落走勢,期間關於青島港融資騙局的訊息也對鐵礦石價格產生了較大的利空作用,大連鐵礦石從4月時的833高點,一路下行,並於5月中下旬跌破700整數關,至6月中下旬,期價最低跌破660,普氏鐵礦石一度跌破每噸90美元,但近期由於國內經濟回穩跡象逐步明晰以及前期利空因素逐步消化,期價逐步抗跌,並轉入了震盪反彈,我們判斷,7月鐵礦石價格將迎轉機。

【全球經濟面有望轉暖】

中國:統計局公布了5月全社會發電量4415.90億千瓦時,同比增長5.9%,累計同比5.7%,均較上月增加。而國家能源局本月14日發布數據顯示,5月份我國全社會用電量4492億千瓦時,同比增長5.3%,增速比4月份上升0.7個百分點,其中第二產業同比增加5.52%。顯示國內制造業已初現回穩勢頭。

發電量數據和之前公布的鐵路貨運和新增信貸數據是“克強指數”中三大指標,目前均已出現回升,顯示國內經濟見底復甦的跡象逐步明顯。而近期李克強總理在英國的講話也強調了經濟增速7.5% 是底線,這里有兩個含義:其一是,中央政府對經濟回升抱有信心,未來復甦勢頭逐步清晰;其二是經濟如果繼續弱勢,因為一季度經濟增速低於底線7.5%低之下,不排除再度出臺更強有力措施的可能。無論兩種解讀,未來經濟大方向逐步趨於穩定是大概率事件。而市場前期一度擔心6月中下旬會否出現去年同期的“錢荒”?但從央行前期的舉措判斷,錢荒再現的可能性較小。在經濟回升有望且系統性錢荒難現的背景下,強周期商品的下行空間將逐步收窄,近期有色等已經出現了明顯反彈,而鐵礦石價格也有望筑底回升。

美國:雖然一季度美國因為天氣因素經濟數據有所下滑,但二季度后,復甦勢頭有所加速,美國ism5月制造業pmi指數為55.4,為連續4個月上升,也創了全年新高。而分項指數中新訂單指數和產出指數也均創下了今年新高。而就業數據中,5月美國非農數據新增217萬人,好於市場預期,而4月份該數據達到282萬人創下今年新高。我們判斷美國經濟進入了良性循環,每月超過20萬的非農就業增長可帶來收入上升,進而支撐需求和相關資產價格,然后又帶來更多就業機會,而美國經濟的復甦也將對全球經濟帶來正面影響。

同期5月失業率為6.3%,雖然較4月持平,但該數據是2008年8月以來新低。美國制造業和就業數據的全面改善,反映了美國經濟復甦的勢頭明確。雖然美國經濟復甦,也將帶來qe退出以及加息,但去年以來,市場對此已有充分預期,美元快速上漲的可能性也不大,且這也傷害美國經濟復甦的勢頭,所以我們可以看到目前美元雖然處於震盪筑底階段,但上漲的勢頭也並不明確,我們判斷未來即使美元指數出現上漲,其步調也是震盪式的,對商品的影響是非沖擊性的,至少商品市場因美元波動發生系統性風險的可能性在下降。

歐元區和日本:從今年年初以來的經濟數據顯示,歐元區經濟逐步復甦,但鑒於尚未完全擺脫危機,比如最新公布的德國公布的ppi以及歐元區公布的消費信心指數均不及預期,未來歐元區可能在負利率的基礎上再度推出更為寬鬆的貨幣政策以刺激經濟復甦。日本的情況也較為相似,所謂“安倍經濟學”之一就是超寬鬆貨幣政策刺激經濟復甦。

宏觀經濟的總結:

中國經濟回穩勢頭逐步明晰,而美國經濟復甦步伐有所加快,同期歐洲和日本寬鬆政策依舊,在這樣的大背景下,強周期商品再度面臨向上修正價格的良機,而今年以來持續弱勢的鐵礦石價格也存在反彈可能。

【鐵礦石基本面】

下游鋼廠需求分析: 由於4月以來,鐵礦石價格持續回落,且跌幅大於下游鋼價,國內鋼廠盈利能力普遍提高,而鋼廠的開工率也同步回升,預計隨著鋼廠盈利能力的提高,上游采購將有所增加,我們判斷前期低迷的鐵礦石價格將所受益。

國內鋼材低價優勢和國外需求的復甦使得今年以來我國鋼材出口呈現加速轉好的態勢,加之在人民幣貶值的情況下,國內鋼材價格更具出口優勢。近期球制造業pmi指數持續提升,美國及歐元區經濟逐步復甦,特別是未來歐元區可能在負利率的基礎上再度推出更為寬鬆的貨幣政策以刺激經濟復甦,外需對我國鋼材的進口貢獻力度仍將保持良好增速。因此,預計后期我國鋼材出口量仍將保持較高水平。

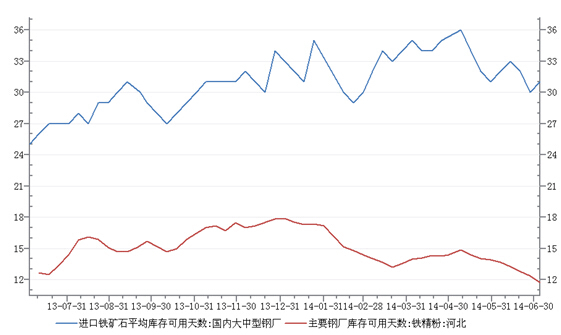

國內鋼廠開工率上升,按鋼協的統計數據顯示,國內重點鋼企6月上旬日均產量達到183.26萬噸,再度更新5月上旬創下的182.41萬噸的歷史記錄,但供給雖然增加,社會鋼材庫存方面卻保持了連續16周下降,雖然其中有鋼貿企業大量缺失導致了缺少蓄水,但需求增速並未萎縮也是重要原因。且未來隨著棚戶區改造以及前期微刺激政策的陸續實施,鋼材需求恢復是大概率事件,若鋼廠因社會需求恢復而使得其資金鏈緊張的情況有安所緩解,未來鋼廠對上游原料的補庫也將有所增加,這無疑提振低迷的鐵礦石價格。而根據wind統計數據,截止7月4日,國內大中型鋼廠進口鐵礦石平均庫存可用天數為31天,從5月初的36天高點回落,也低於去年年底水平,而國內鋼鐵大省-河北省鋼廠鐵礦石可用平均庫存11.72天,創近年新低。

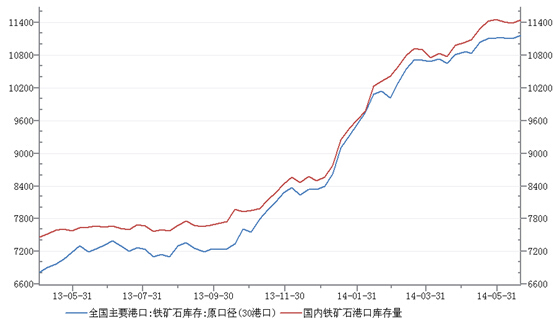

庫存: 今年以來,國內鐵礦石經歷了數次利空打擊,分別為超日債違約風波、國內商業銀行發文調查融資鐵礦石、青島港某公司涉及融資鐵礦石騙貸風波等,這幾次利空打擊,連續壓低了鐵礦石價格,國內鐵礦石個從4月800元以上持續回落,並在5月下旬跌破700整數關,而外盤普氏鐵礦石也再度跌破100美元大關,最低至89美元,離2012年低點88.5美元一步之遙。但近期利空訊息逐步淡去,市場逐步歸於平靜,而由於前期查融資鐵礦石,且國內資金緊張程度有所緩和,5月國內進口鐵礦石量有所減少,這部分減輕了國內庫存壓力。我們注意到,目前國內港口鐵礦石增速已有所放緩,6月6日和6月13日當周以及6月30日庫存甚至出現了減少。我們判斷國內鋼廠由於開工率的回升,鐵礦石需求有所增加,補庫是庫存增速放緩的主因。

而且我們也應該客觀地看待1.1億噸左右的港口庫存, 按1.6噸鐵礦石生產1噸生鐵計算,1.1億噸左右的鐵礦石生產大致6700-6800萬噸生鐵,5月國內月度生鐵產量為6151萬噸,兩者數據基本持平,即目前國內鐵礦石港口庫存量是國內統計口徑中的鋼廠一個月的消費量,如果未來鐵礦石港口庫存增速放緩甚至下降,目前的庫存量並不具備足夠的利空依據。

國內成本支撐:據國內冶金礦山協會估算,國內礦山企業生產完全成本估算低於100美元的占65%;如果礦石價格下破90美元/噸的話,國內70%以上礦山將停產。歷史上,當國際鐵礦石價格跌破國內礦山的邊際成本后,往往會出現價格反彈,這次再次出現。但也需要國內交易者警惕的是,國際礦山的成本較低,三大礦成本基本在40美元左右,前期fmg也加大了對華銷售價格的折扣力度,且海外礦山進入產能釋放高峰期。2013-2014年四大礦合計新增產能均為0.8-1億噸左右。所以我們也應對本次鐵礦石價格反彈有足夠的清醒。

【技術面】

在技術面上,近期大連鐵礦石價格向上突破,擺脫了4月8日以來的下降頻道, 反彈展開,而隨著突破695-700強阻力區,反彈從日線級別轉入了周線級別,我們判斷,反彈第一目標位在730附近,而若有效突破,將向760-770強阻力區逼近的可能。

【總結】

綜合以上分析,我們判斷國內鐵礦石在經歷長期下行后,隨著宏觀經濟的回暖以及自身基本面的改善,鐵礦石價格面臨否極泰來的局面,即有望展開中期反彈行情。從具體操作而言,可轉入中期做多思路。以主力9月合約為例,可依695一線重要支撐,嘗試建立多頭部位,第一目標730一線,若有效突破,可考慮加碼。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇