鉅亨網新聞中心

作者陳周陽 姜楠

北京(CNFIN.COM / XINHUA08.COM)--在中國經濟下行壓力加大、通縮風險上升的背景下,中國開啟寬鬆政策的預期被推向高潮。而大洋彼岸的美國則進入到了加息預期膨脹的時間段。中美貨幣政策預期分化背后折射的是中美兩國經濟的現狀,而對於人民幣匯率來講,在中美貨幣政策差異之間,走勢又將如何?

中國央行?定向寬鬆先行?全面寬鬆預期加強

近日,中國央行年內第三次下調公開市場正回購操作中標利率。分析認為,通過下調正回購利率從而實現引導銀行成本和全社會資金利率下行目的,實際上起到了變相降息的效果。不少分析人士視之為新一輪寬鬆貨幣政策的開始,未來降息、降準的可能性進一步提升。

從今年以來貨幣調控方式來看,全面降準、降息等措施恐會傷及改革預期,而“新常態”之下,定向降準、再貸款、常設借貸便利(SLF)、降低正回購利率等定向寬鬆“小招”頻繁使用。在分析人士看來,貨幣政策小招頻發反映了中國央行糾結的心態。

民生證券研究院執行院長管清友認為,面臨經濟下行,銀行對私營部門信用收縮嚴重,釋放足夠的流動性寬鬆壓低流動性溢價沖抵信用溢價是合意的方式,但降準、降息等大招又恐扭曲市場預期,引發公共部門過快加杠桿。

事實上,中國央行7月、9月、10月三次下調正回購利率,正應和了經濟放緩的背景。三季度以來,中國經濟復甦步伐開始放緩,8月工業生產增速降至6.9%的近六年最低水準,本月初出爐的經濟先行指標PMI也未如預期般回升,且市場對即將公布的投資、消費等宏觀數據預期並不樂觀。

另一方面,中國CPI持續低位運行,通縮風險進一步上升,也為政策調控提供了空間。中國9月CPI同比上漲1.6%,更新了4月份創下的1.8%的年內最低紀錄,這一漲幅也是近四年半以來新低。9月PPI同比和環比跌幅雙雙擴大,且同比連續31個月負增長。

瑞銀證券中國首席經濟學家汪濤認為,中國四季度經濟增長將繼續下行,全年經濟增速可能會放緩至7.2%。降息很有必要,並預測年底之前,最遲明年年初,可能降低基準利率、尤其是貸款基準利率。

2014年以來中國央行貨幣政策微調措施:

| 10.14 | 央行開展200億元14天正回購操作,利率由3.50%下降10個基點至3.40%。 |

| 9.18 | 央行開展100億元14天正回購操作,利率由3.70%下降20個基點至3.50%。 |

| 9.16 | 市場傳出央行向五大行實施5000億元人民幣常備借貸便利(SLF)操作,市場測算此舉相當於全面降準50個基點。該訊息未得到央行證實。 |

| 8.27 | 央行對部分分支行增加支農再貸款額度200億元人民幣,引導農村金融機構擴大涉農信貸投放。支農再貸款執行優惠利率,貧困地區符合條件的支農再貸款利率還可在優惠利率基礎上再降1個百分點。 |

| 7.31 | 央行開展260億元14天正回購操作,利率由3.80%下降10個基點至3.70%。 |

| 6.9 | 從6月16日起,對符合審慎經營要求且"三農"和小微企業貸款達到一定比例的商業銀行(不含2014年4月25日已下調過準備金率的機構)下調人民幣存款準備金率0.5個百分點。同時,下調財務公司、金融租賃公司和汽車金融公司人民幣存款準備金率0.5個百分點。 |

| 4.22 | 從4月25日起下調縣域農村商業銀行人民幣存款準備金率2個百分點,下調縣域農村合作銀行人民幣存款準備金率0.5個百分點。調整后縣域農商行存準率16%,農合行14%,其中一定比例存款投放當地考核達標的縣域農商行、農合行分別執行15%和13%的準備金率。 |

| 1.20 | 為中小金融機構提供流動性支援,在北京、江蘇、山東、廣東、河北、山西浙江、吉林、河南、深圳開展分支行常備借貸便利操作試點,期限分隔夜、7天和14天三個檔次。 |

美聯儲?加息方向已定?時點待解

2013年底,面對不斷改善的經濟數據,無論是美國當局、國際組織,還是市場都對經濟復甦充滿期待,紛紛上調美國經濟增長預測。在一片樂觀氣氛中,美聯儲最終決定,從2014年1月開始每月縮減100億美元的債券購買規模,正式啟動量化寬鬆(QE)退出計劃。

10月28-29日,美聯儲將舉行例行貨幣政策會議,不出意外的話,美聯儲最近量化寬鬆政策將就此收官。從11月開始,美聯儲將停止在市場上購買資產。

從2013年底美聯儲宣布開始削減月度資產購買規模以來,對於美聯儲何時加息的預期就此起彼伏。美聯儲通過釋放資訊左右市場情緒。著名的事實是,美聯儲通過“前瞻指引”為政策調整設定一定的門檻,失業率和通脹是其最為看重的數據指標。美聯儲曾經多次強調維持短期利率接近零水平,至少直到失業率降至6.5%以下,或通脹年率超過2.5%。在美聯儲反復的政策預期下,新興市場隨之飄搖,全球資本市場大幅動盪。

目前美國失業率已降至5.9%。對於美聯儲的加息預期已經到達了一個頂點,但與此同時,就在距離美聯儲10月決議僅剩兩周的情況下,對通縮的擔憂似乎占據了上風,美聯儲一再釋放“鴿派”言論,令市場在“收縮和寬鬆”之間又一次犯了迷糊。

其實,可以清晰的看到,不論加息時間點如何,這已經是一個趨勢。目前市場普遍預期,美聯儲加息視窗還是在2015年年中,且提前加息的可能性不大。這樣的推論基礎是美國經濟復甦的基本態勢。

不可否認的是,美國經濟延續了復甦的勢頭,經濟增長雖然並不強勁,但失業率持續改善,通脹水平離2%逐漸接近,卻仍然尚有空間。過去5 年美國在互聯網、新能源等領域的創新和突破,是引導其經濟穩步復甦的重要因素,量化寬鬆僅僅帶來的是低利率的貨幣環境,而微觀層面的創新和發展還是依靠企業主體,隨著美國金融和居民部門成功的降低了杠桿,美國經濟將有望在2015 年繼續維持復甦的勢頭。

美元隨QE起舞?人民幣階段性特征明顯

回顧歷史走勢可以發現, 金融危機、尤其是美聯儲實行量化寬鬆政策以來,美元指數的升跌主要受影響美元供應數量變化的貨幣政策所支配,似乎與美國實體經濟表現已無多大關聯,有時甚至完全脫節。換言之,美元匯率基本上隨美聯儲貨幣政策起舞。

在美聯儲推出量化寬鬆前,美元指數才從持續了7年的疲弱狀態中扭轉過來。2009年3月中旬推出第一輪QE推出前,美元指數從歷史低點的70.00水平,強勢反彈至87.00水平,升幅高達24%。

但第一輪QE打破了美元上升周期,使美元指數走向再次逆轉。而且以此為分水嶺,美元由此前的全球資金避難所,一度成為具投機性質的套息交易的融資貨幣。金融危機以來,美元雖然也經歷了幾次上升,但美元指數始終未突破90.00水平。

三輪QE所導致的美元貶值,雖然幅度逐次下降,期限也逐次縮短,反映出量化寬鬆政策效應逐漸遞減的規律。但三輪QE都導致美元貶值的事實,卻反映出美元變動與量化寬鬆政策之間的本質關係。

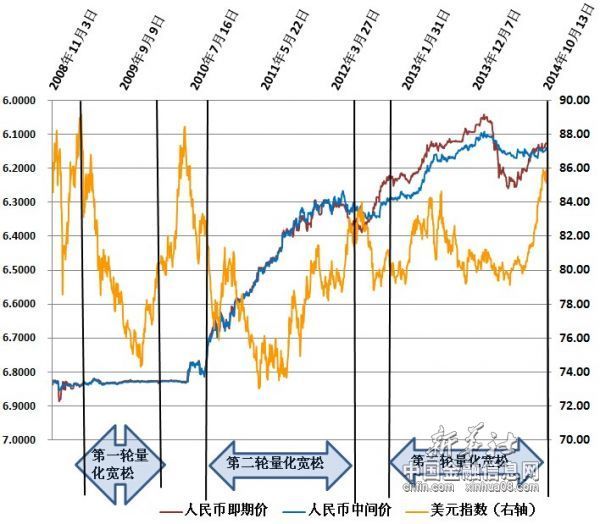

而回顧金融危機期間人民幣匯率走勢,可以發現,2008年以來,美聯儲推出的多輪量化寬鬆政策對人民幣匯率有沖擊作用,但影響並不顯著。人民幣匯率在保持上升走勢的過程中,呈現出明顯的階段性特征。

階段一:2008年金融危機爆發至2010年6月匯改重啟前,人民幣匯率波動性減小,升值趨勢暫時停止。人民幣兌美元基本保持在6.82-6.84左右的水平保持橫盤。

階段二:,2010年6月央行重啟匯率制度改革以來到2011年9月,人民幣匯率出現單邊上漲行情。這段時間,美聯儲處於第二輪QE實施階段,美元指數於2011年4月29日創下了73.03的金融危機以來低點。

階段三:2011年9月至2012年9月期間,人民幣匯率雙向波動,並出現兩波持續的貶值傾向。其中,從2011年9月人民幣匯率開始出現貶值預期,一直持續到年底,人民幣兌美元即期匯率一度出現連續12個交易日跌停。第二波出現在2012年5月中旬至9月,人民幣兌美元曾觸及6.39的低位,人民幣即期匯率也多次達到跌停的水平。當時的人民幣貶值預期持續時間之長、幅度之大,是2005年匯改以來所不曾出現的。

階段四:2012年9月至2014年3月,人民幣再次出現單邊升值。其中2013年,人民幣兌美元中間價全年升值3.09%,即期匯率全年升值2.88%。在部分新興經濟體匯率貶值的情況下,人民幣有效匯率快速走高,2013年人民幣實際有效匯率升值7.8%,升值幅度創近5年來最高。2014年1月14日,人民幣即期匯率盤中創下6.0406的歷史新高,逼近6.0整數關口。

在這個時間段,美元指數則出現了一波“觸底反彈-急速上升-加速下滑” 的震盪走勢。在2012年底,隨著美國經濟復甦逐步穩定,市場曾一再出現美聯儲縮減量化寬鬆的傳言,美元應聲止跌回升。2013年1月底,美元觸底反彈,美元指數從78.00水平開始急速上升,至至年中事已升至85.00的水平,短短5個月內升幅接近9%。

不過,由於經濟數據時好時壞,復甦力度不盡人意,美聯儲提前退市的愿望並未如愿。時至2013年7月美元已開始回落,經過一波持續貶值,至當年10月底是美元指數已回落至1月底反彈前的水平,抺去所有升幅后打回原型。

美元中長期升值格局確立

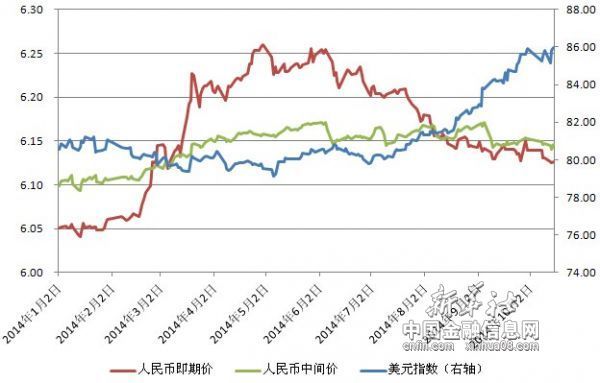

隨著美聯儲即將退出QE以及加息預期的持續升溫自今年7月開始,美元掀起了一波氣勢如虹的上漲行情,連續上漲12周。從7月初的低點79.75到10月3日創下86.74的2010年6月16日以來最高點位,美元指數期間累計最大漲幅達到8.76%,而且期間沒有過明顯的調整。

分析人士認為,本輪美元升值的核心動力,是美國經濟強勁復甦、就業穩步增長等基本面因素的強勁表現,未來在美國經濟有望繼續領跑全球的背景下,美聯儲逐步收緊貨幣政策乃是大勢所趨,加息只是遲早的問題。歐洲、日本等經濟體因自身增長狀況不佳持續推行寬鬆貨幣政策,也將進一步推升美元匯率。

長期而言,美國逐步恢復中性貨幣政策,為美元匯率重回正常運行軌道創造了條件。隨著寬鬆貨幣環境的結束,美元供應量的減少,超額流動性的漸漸消化,將有助恢復市場對美元的信心。金融危機以來影響美元走勢的貨幣因素將漸漸隱退,匯率波動扭曲現象逐步消失。美元匯率變動將重新取決於美國的經濟基本面。

綜合來看,在經歷了始於2002年至今的熊市,尤其是2009年以來QE政策的扭曲后,美國貨幣政策逐步回復中性,經濟復甦和增長先於其它發達經濟體,對美元有支援作用,美元匯率中長期升值格局基本確立。

人民幣匯率進入新階段

2014年2月下旬特別是3月匯率浮動幅度擴大后,人民幣匯率打破單邊升值走勢,雙邊波動態勢逐漸常態化,標志著人民幣匯率進入了新的階段。

今年3-4月期間,境內外人民幣匯率交易價和中間價同時走低。在岸人民幣兌美元即期匯率最低至6.2676,貶值幅度一度超過3%,幾乎收復了去年全年的漲幅。5月以來人民幣匯率又先后小幅反彈,總體呈現有漲有跌的雙向波動格局。

近期,由於美聯儲擔憂歐洲、日本和中國增長狀況不佳可能給美國出口帶來不利影響,同時美元走強或使得美國通脹率低於美聯儲2%的目標。此外,埃博拉疫情以及地緣政治也令市場對美聯儲加息預期蒙上了一層陰影。美元出現短期回調,人民幣匯率走勢順勢震盪偏強。

人民幣即期匯率已經出現連續5個月升值,年內貶值幅度收窄至1.13%。即使在美元一路上揚的過程中,人民幣匯率再次保持堅挺,甚至有分析稱人民幣已成為最佳“避險貨幣”。市場分析普遍認為,近幾個月外貿順差的大幅增長是人民幣升值背后的重要推手。

美元短期調整無礙中長期升勢,另外中國經濟階段下行壓力較大使市場並不看好人民幣后續升值空間。而事實上,內地在岸匯率市場與香港離岸人民幣即期匯率價差拉大也顯示出海外市場對境內人民幣匯率偏強並不認同。

但也有分析認為,在貿易順差仍然保持高位的情況下,人民幣也未看到有貶值的理由。同時,人民幣國際化持續加快,並同時顯示了未來作為儲備貨幣的具大潛力,國際市場對人民幣的貿易投資需求將會持續增加,對人民幣中期走勢有利。另外,美國經濟持續向好,也將有助於帶動中國未來出口及貿易順差進一步回升,對人民幣走勢仍然有利。

綜合上述各種分析可以看出,對於人民幣匯率的走勢預期已經出現了分化。與此同時,人民幣匯率進入新階段以后,決定匯率走勢的因素也變得更加復雜。

外匯局的報告指出,2014年初,國內經濟增長穩中趨緩、外貿進出口狀況低迷、信用違約事件暴露、美聯儲QE退出加速等因素相互疊加,加之人民幣匯率雙向浮動區間擴大,觸發境內企業調整前期看漲人民幣的財務運作及一些境外投資者調整人民幣資產配臵,反過來又進一步加劇了市場匯率的波動。

中國銀行研究報告指出,傳統上決定人民幣匯率的因素,比如貿易順差、政府干預、外部壓力等正在弱化或者轉向,而市場主體、資本流動以及利差水平正在發展成為人民幣匯率的決定力量,未來可能出現以下特點。

首先,貿易順差在人民幣匯率中的決定作用已經開始弱化,不再是主要因素。其次,在人民幣匯率形成過程中,央行仍然發揮著指向性作用。這種作用可能是順應市場的調節,也可能是偏離或者糾正市場的作用。第三,市場主體意愿可能成為人民幣匯率走勢的決定力量。第四,國際資本將成為人民幣匯率波動的關鍵擾動因子。第五,國內外利差水平對人民幣匯率走勢的影響可能會增強。第六,外部壓力對人民幣匯率影響減小,但有外擴風險。

外匯局報告也指出,隨著人民幣匯率形成機制趨向市場化,貨物貿易收支和本外幣利差只是影響匯率走勢的部分而非全部因素,匯率有漲有跌的雙向波動將成為新常態。

上一篇

下一篇