鉅亨網新聞中心

【觀點提要】

1、全球煤炭供求失衡狀態持續,但程度在緩和;

2、國內焦炭庫存增速增速下降;

3、經歷漫長的下調,技術反撲力量有望凝聚。

【正文】

煤炭作為人類社會的主要能源的第二大來源,盡管近年備受環保、頁岩氣及宏觀經濟周期等的沖擊回落,但在至少未來5年內顛覆改變目前能源格局的可能性較少,而2014年中從美國能源署的系列報告中已透露出頁岩氣神話破滅的跡象,雖然環保問題確實對煤炭后期整體消費量的增速造成限制,但供應量也將出現相應的調整,而且從另一方面來看,宏觀經濟的弱周期也終究會過去,煤炭仍然是非常值得期待的品種,只是時間上仍然需要耐心等待。

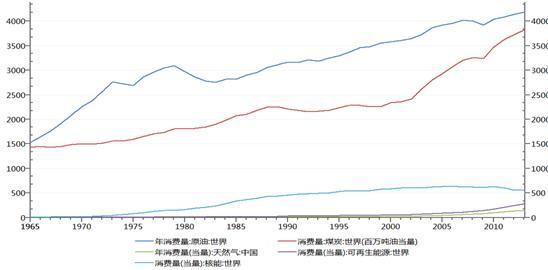

下圖是全球主要能源產品年度消費量的疊加圖:

一、價格所處的歷史階段

焦炭價格處於2008年金融海嘯以來的最低水平,從技術層面及現貨商意愿而來都醞釀著反彈的需求,然而從國內煤炭的十年走勢圖來看,目前的焦炭價格仍然處於中間位置,這個位置波動可能加劇。

1、目前煤炭價格所處的歷史階段

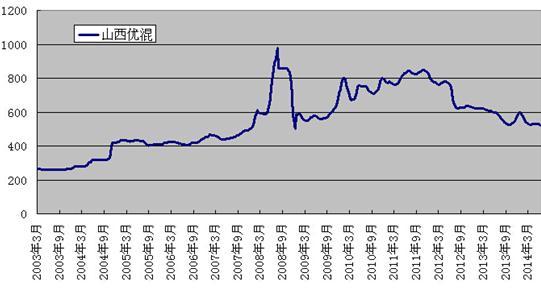

下圖選取山西優混煤的現貨價格走勢:

從上圖來看,2008年上半年山西優混煤一度逼近1000元/噸,自2003年低點以來累計漲幅約3.8倍,2008年金融海嘯暴跌50%,隨后維持500-850元/噸之間整理,從美國煤炭指數、國際原油指數以及銅等工業品的走勢來看,年內擊穿2008年金融海嘯最為悲觀時候的低點的可能性較低,且相對於這些產品,煤炭的跌幅更為充分,所以目前價格煤炭反彈也是情理中事,但需要注意的是,2011年的反彈高點僅修復了2008年暴跌幅度約70%,市場對於反彈的高度仍然存在較大的疑慮。

2、目前焦炭價格所處的歷史階段

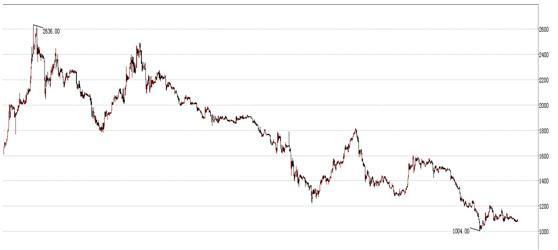

下圖是2009年以來渤海焦炭的走勢圖:

通過對比渤海焦炭與山西優混煤的走勢,我們發現焦炭弱於國內的山西優混煤,主要反映了國內資金市場對於房地產開工及火力發電需求的態度差異,但由於兩者走勢基本一致,所以我們仍然認為焦炭的交割在三季度反復的概率大於進一步下跌。

二、焦炭供求狀況

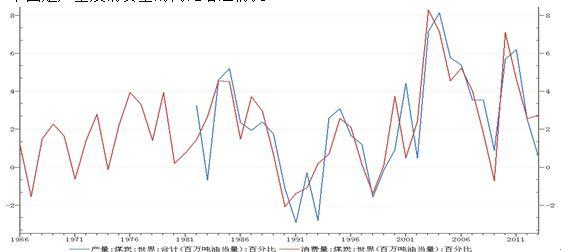

1、全球煤炭的總體供求格局

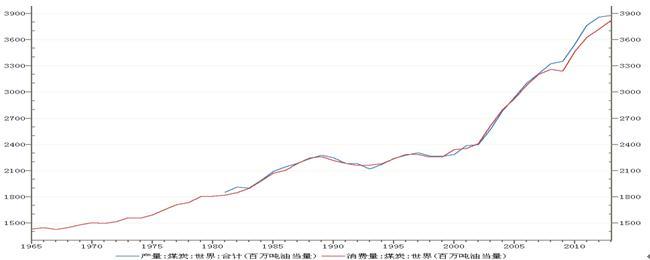

下圖是世界能源委員會關於全球煤炭產消量數據(百萬噸油當量)

從上圖來看,1985至2007年全球煤炭產量及消費量基本保持一種緊平衡的狀態,但2007年開始,產量顯然高於消費量,且2011和2012年供應的過剩量創1980年以來的最高水平,但從上圖來看,2013年開始這種格局有所變化:

下圖是產量及消費量的同比增速情況:

從上圖來看,全球煤炭產量2011-2013年的增速為6.2%、2.5%、0.5%,而需求增速為4.65%、2.57%、2.77,也就是說,雖然過剩量仍然存在,但正在緩和。

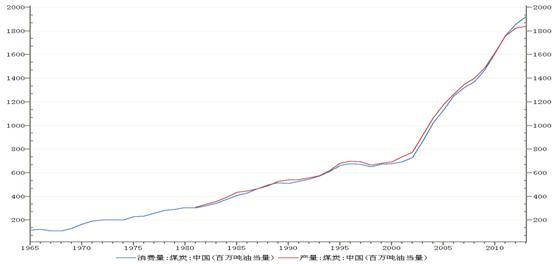

[NT:PAGE=$] 2、中國煤炭供求的總體格局

下圖是世界能源委員會關於中國煤炭產消量數據(百萬噸油當量)

從1980年至2011年國內的煤炭一直處於供求緊平衡狀態,2011年供應需求均增量均出現緩和跡象:

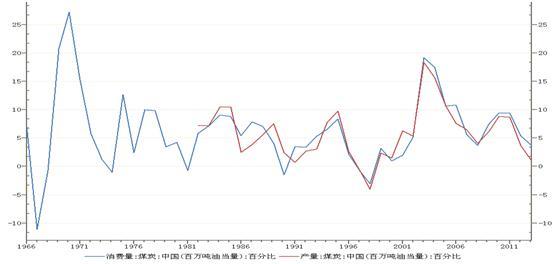

下圖國內煤炭產消量的增速數據:

從上圖來看,兩者增速同比增速雙方下滑,盡管上圖顯示產量同比下降快於消費,但由於得到進口的補充,國內煤炭供應仍然相當充裕。

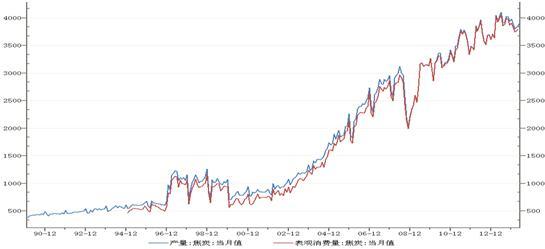

3、國內焦炭的供求

下圖是國內焦炭產量和表觀消費量的數據(萬噸)

2013年底以來國內焦炭產量及消費量增速雙雙下滑,總體上產量仍然高於表觀消費量。

下圖是國內獨立焦化倉及日照、連云天津港(600717,股吧)焦炭庫存的總量數據:

總體仍然呈現增長,但從增速來看2013年5月焦炭庫存同比增速持續攀升,但從2014年5月中旬開始,增速出現明顯下滑。

三、焦炭的價格預期

根據筆者對渤海焦炭以及連焦炭指數圖形分析,在技術層面,筆者有以下三方面的觀點:

1、從周期特點來看,7月中旬之前可能延續弱勢整理的形態,7月中旬至8月中旬,焦炭可能出現一波反彈,但幅度較為有限,隨后回落並延續低位整理的格局;

2、幅度上,7月中旬之前焦炭失守1000元/噸的概率仍然較高,反彈高度可能在1200-1300之間,預期下半年保持1300至1000區間的低位整理。

以上內容僅供參考,以此入市風險自負!

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇