【吳菁琛 (焦煤焦炭組)】捕捉熊市環境中結構性機會

鉅亨網新聞中心

報告摘要:

宏觀微刺激有利於緩解市場信心,有利於防止出現極端情況及金融信用風險的蔓延,去年錢荒難重演。

黑色產業鏈實體經濟資金困難可能繼續發酵,更多作用於情緒面,對金融產品價格影響更顯著,成為價格再下一城的潛在風險源。

由於本輪原料價格跌幅更大,鋼廠的利潤導致檢修限產動力不足。原料價格尤其是鐵礦石價格下跌打開了鋼價下跌空間,成本支撐為時尚早。

產業鏈品種比價關係或價差關係變化預示產業鏈格局發生調整。鐵礦石在黑色產業鏈中更為偏空,做空的確定性相對較強,但持倉量過大,需要關注有無逼倉的情況發生。

在主力合約換月后,由於新主力合約價格的抬升,價格波動區間將有效放大。三季度操作上,建議以區間操作為大框架。

宏觀微刺激有利於緩解市場信心,有利於防止出現極端情況及金融信用風險的蔓延,去年錢荒難重演。

黑色產業鏈實體經濟資金困難可能繼續發酵,更多作用於情緒面,對金融產品價格影響更顯著,成為價格再下一城的潛在風險源。

由於本輪原料價格跌幅更大,鋼廠的利潤導致檢修限產動力不足。原料價格尤其是鐵礦石價格下跌打開了鋼價下跌空間,成本支撐為時尚早。

產業鏈品種比價關係或價差關係變化預示產業鏈格局發生調整。鐵礦石在黑色產業鏈中更為偏空,做空的確定性相對較強,但持倉量過大,需要關注有無逼倉的情況發生。

在主力合約換月后,由於新主力合約價格的抬升,價格波動區間將有效放大。三季度操作上,建議以區間操作為大框架。

二季度黑色產業鏈總體是繼續走弱,經過前期流暢的下跌后,二季度開始出現品種分化,螺紋鐵礦石一脈相承,經過反彈后,快速復歸熊途,螺紋鋼最低點相對高點跌幅12.6%,鐵礦石最低點相對高點跌幅超過21%。焦炭震盪中樞從1200以上跌至1200以下后,長期震盪偏弱。焦煤表現最為中庸,前低顯示有較強的支撐力。

一、當前宏觀氛圍暖風漸吹

一方面,各種微刺激開始陸續亮相。從4月初的減稅、棚戶區改造以及加大鐵路投資力度;到京津冀一體化、長江經濟帶發展以及推出80個重點項目;到出臺《國九條》強調金融支援實體發展、國開行發行住宅金融專項債券,以及發行4000億地方債,其中10省市自發自還,5月30日,國務院召開會議要求擴大定向降準和再貸款力度,同時規範同業的發展。6月初國務院點名8省省長匯報工作,顯示本屆政府不僅有政策還抓落實。

另一方面,大范圍的錢荒局面再難重演。央行在公開市場延續了5月中下旬以來的凈投放格局,有利於緩解6月底資金價格的階段性沖高,這也令短期資金面保持寬鬆。定向降準釋放資金千億左右,擴圍謹慎低於預期,市場認為刺激效果有限,但有利於防止出現極端情況及金融信用風險的蔓延。從這一基調來看,起碼高層已經未雨綢繆。

不僅有實實在在可建設項目,更著重加大金融對實體經濟的支援。市場對三季度新一輪政策措施出臺的預期開始加深,因此悲觀氛圍開始減弱。

二、產業鏈資金緊張讓價格積重難返

從年初的鋼貿信貸危機到鐵礦石貿易信用證保證金比例大幅提高,給了空頭絕佳的打壓價格的理由。我們來分析一下,黑色產業鏈環節,是鋼廠缺錢對市場影響大,還是原料供應商對市場影響大,還是鋼貿商對市場影響大。

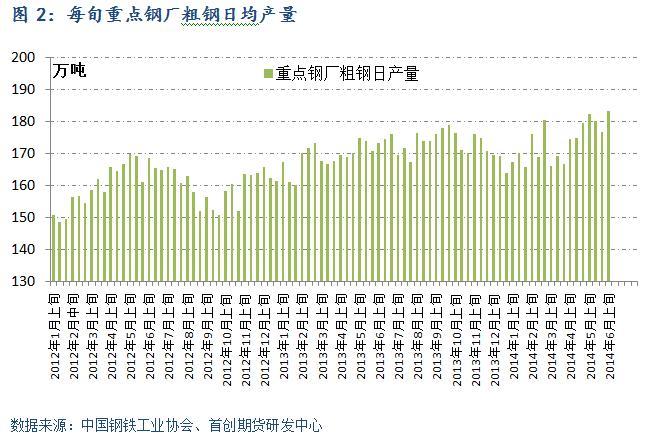

相對於貿易商而言,鋼廠是瘦死的駱駝比馬大,即使資金緊缺,也會從原料供應商押款,或者收鋼材經銷商的定金,不到萬不得已不會減產,這從粗鋼日均產量繼續高位就可見一斑。

原料供應商中,對於獨立焦炭生產企業已然是破罐子破摔,價格話語權的缺失,只能在大浪中隨波逐流,作為鋼鐵的附屬子行業,總體是跌起來利落,漲起來糾結。

對於焦煤企業來說,資金緊缺導致不同品級煤價差距拉開。中國煤礦極為分散,前幾年賺得盆滿缽滿的小礦山船小好掉頭,在結構調整兼並重組的大口號下,大企業借機打垮小企業,真正難受的是民營中型企業,又不能與國企拼爹,又難抵小企業靈活營銷,真是幾家歡喜幾家愁。

對於鐵礦石供應商來說,八仙過海各顯神通。在圈里時間長的大貿易商,供銷渠道穩定,與三大礦山、鋼廠、銀行合作關係密切,即使日子比以前略有緊張,但絕沒有傷筋動骨。若掉期等金融工具的應用得當,此輪行情不是危險而是機遇。對於鐵礦石進口資質放開后才進入這個市場,除非家底雄厚,不然也難逃此輪價格暴跌劫數。

鋼貿商方面,重復抵押、民間借貸由來已久,跑路根本不是稀奇事,關鍵是資金斷裂的持續時間,有沒有讓這些鋼貿商東山再起的機會。畢竟市場上鋼材種類繁多,終端需求多樣,各人都有各人活法。

對於銀行而言,銀行是希望斷絕原有客戶的資金,讓還貸了無希望,變成呆賬壞賬,還是適當收緊一下,尤其對新申請貸款從嚴控制風險,或者銀行收回短期貸款后不再發放新的貸款,聰明人都知道怎么辦。

看到這,有人會問,那筆者的意思是不是認為資金緊張並不是下跌的理由,恰恰相反,資金的緊張對於實體的影響和對於金融產品的影響力度是不同的。

對於實體資金的緊張是通過商品實物的貿易過程逐漸傳導,比如,原本是貨到付款,可能延后付款一個月,本來合同約定是三個月付款,可能滯后六個月。對實體經濟的影響周期或在一年以上,從去年6月錢荒至今尚不足一年,大范圍的資金斷裂應該是沒有發生的。但對金融產品的影響首先體現在市場心態和市場預期上,由於預期后市資金緊張導致現貨價格下跌,提前在金融市場上反映出來,這就是價格的領先性。等到實體經濟資金困難持續發酵,可能價格已經跌到預期的價位,這時候的利空訊息進一步打壓力度就弱很多。

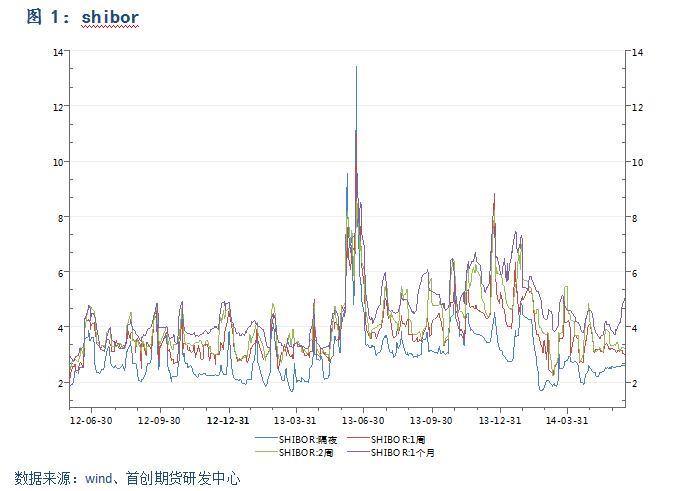

從票據直貼利率還是shibor來看,實際上春節后大范圍資金緊張的局面是逐步緩解的,雖然有鋼貿跑路或銀行斷貸之類的市場訊息,所謂的資金緊張更多作用於情緒面,對金融產品價格影響更顯著。

三、基本面供需兩弱

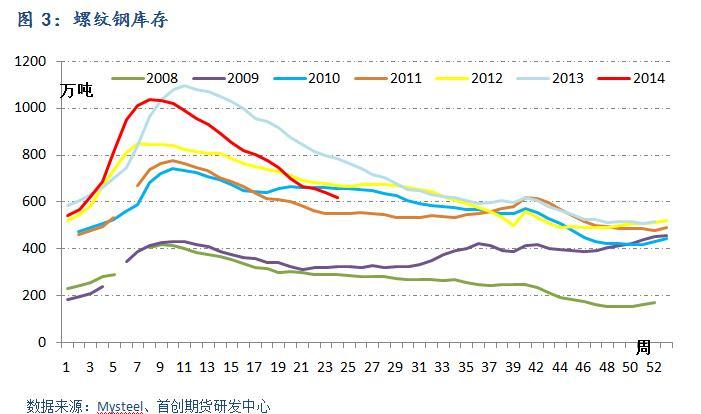

據中國鋼鐵工業協會最新統計數據顯示,6月上旬重點企業粗鋼日產量183.26萬噸,增量6.53萬噸,旬環比上漲3.69%,創歷史新高。顯示出鋼廠生產正常且有序,也意味著原料的需求比較穩定。由於本輪原料價格跌幅更大,鋼廠還是有利潤的,因此沒有動力檢修限產。后期關注粗鋼產量能否繼續下降,將成為支撐價格企穩的有力因素。雖然供應高位,鋼材社會庫存依然在下降,五大品種鋼材社會總庫存1355.61萬噸,同比下降21.5%,螺紋鋼的社會庫存持續降低,目前庫存水平與2010年同期接近。

目前港口鐵礦石庫存有1.15億噸,按國內日均粗鋼產量225萬噸,外礦占比65%計算,目前鐵礦石港口庫存夠用49天。因此國外港口罷工影響遠洋運輸等等各種原因影響外礦到港量的,只要影響小於一個月,根本上對市場起不到太大影響。

關於中鋼協希望引導鋼廠放慢鐵礦石采購,促使鐵礦石價格進一步下跌,總體來說還是基於未來2年鐵礦石大幅擴產的基礎上。從歷史博弈成果來看,中鋼協與國外礦山定價能力有較大差異,而且鐵礦石進口貿易商尤其是大型貿易商本質上來說與國外礦山站在同一條船上,價格過度下跌也不利於貿易商的生存。

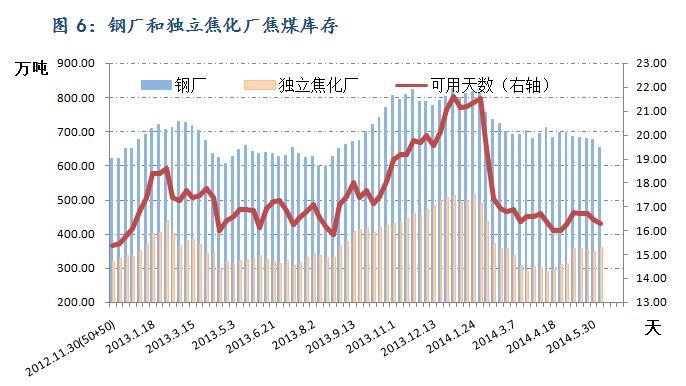

考慮到現貨價格已經持續低迷,后期又沒有可預期的供應緊張或運輸緊張因素,因此鋼廠沒有動力積極補庫。鋼廠原料基本隨需隨采,鐵礦石庫存處於正常偏低水平,但仍沒壓縮到極限值。焦炭焦煤平均可用天數目前在15-16天左右,

關於中鋼協希望引導鋼廠放慢鐵礦石采購,促使鐵礦石價格進一步下跌,總體來說還是基於未來2年鐵礦石大幅擴產的基礎上。從歷史博弈成果來看,中鋼協與國外礦山定價能力有較大差異,而且鐵礦石進口貿易商尤其是大型貿易商本質上來說與國外礦山站在同一條船上,價格過度下跌也不利於貿易商的生存。

考慮到現貨價格已經持續低迷,后期又沒有可預期的供應緊張或運輸緊張因素,因此鋼廠沒有動力積極補庫。鋼廠原料基本隨需隨采,鐵礦石庫存處於正常偏低水平,但仍沒壓縮到極限值。焦炭焦煤平均可用天數目前在15-16天左右,

2014年1-5月鐵礦石累計進口量38266萬噸,同比增長18.8%,其中5月進口7738萬噸,環比降600.67萬噸。鐵礦石進口量環比下降幅度較小,至於能否緩解國內鐵礦石供應過剩,尤其是港口庫存高企的狀態,仍需要時間。鐵礦石進口量環比下降是否是貿易融資收緊的表現,能需要觀察6月份的進口量。

2014年1-5月焦炭累計出口量341萬噸,已經超過2013年前十個月的出口量,其中5月單月出口100萬噸,時隔68個月后出口量再度超過百萬噸。但出口量占產量比重仍然較小,快速增加名義上有利於緩解國內供需矛盾,但從量上來看,小馬拉大車,心有余而力不足。

2014年1-4月焦煤累計進口量1944萬噸,累計同比減少19.4%。進口量約為國內焦煤表觀需求量8.3%,市場價格整體下挫,4月進口均價已經下跌接近100美元關口。由於價格跳水,焦煤的庫存積聚在生產企業和貿易商手中,鋼廠和焦化廠庫存壓力並不大。

價格越接近底部后,成本支撐抵抗進一步下跌的呼聲就越來越強,實際上,成本支撐的實際應用是非常具有靈活性的。以鐵礦石為例,國外礦山成本不足50美金,國內可能在70-90美金。一般而言,成本支撐有兩個評判標準,一是國內礦山的成本線,由於各礦山成本差異較大,可通過產量判斷是否減產。從礦山產量來看,1月至2月是傳統的生產淡季,3月至4月產量顯示產量在緩慢擴張,且同比增幅和累計同比增幅在擴大。從周邊企業看,內陸鋼廠采購外礦的比重越來越大,內礦的銷售難度增大,一些選礦廠和球團加工廠都進入到停產狀態。

bhp表示目前年產出2.17億噸,2015年產能擴張到2.5-2.6億噸;成本大致為30美金/噸;對鐵礦石銷售價格的下降,將通過銅、原油的產出來彌補,礦石還會按計劃產出。可見想指望外礦因為降價而減少發貨量就可以洗洗睡了。

第二是判斷貿易商是否扛不住,實際上目前並未聽到進口礦山貿易商因為資金緊張而大范圍拋售的訊息,有的礦山進口到港價在130美金,目前已經跌去1/4,市場繼續跌跌不休,暫時現貨氛圍比較淡定。貿易商會不會出現恐慌性的拋售是需要關注的重點。

因此關於供需方面,見效慢、時間長,更多的是市場心理層面,尤其在關鍵整數關口效果更明顯。不論從哪方面看,現在判斷成本支撐為時尚早。

四、產業鏈品種比價關係或價差關係變化耐人尋味

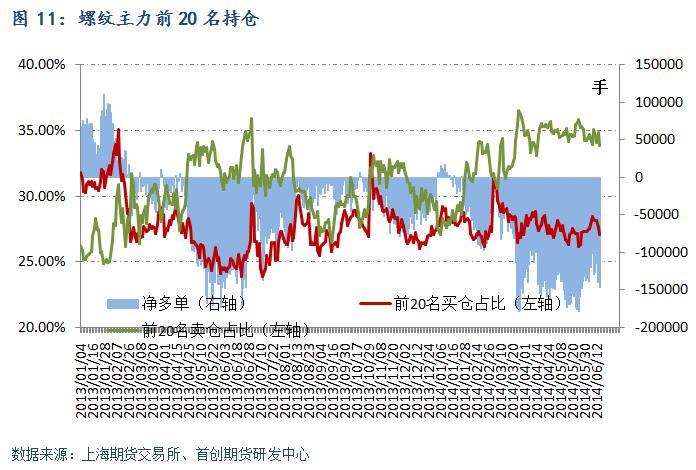

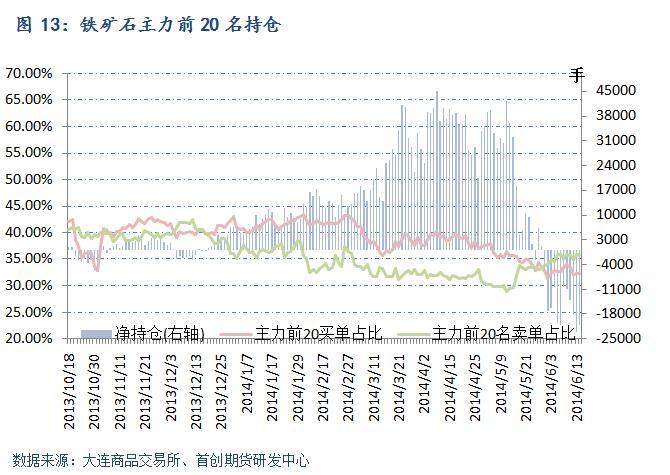

從螺紋與鐵礦石比價來看,螺紋與鐵礦石比價繼續沖高,代表不確定背景下,確定性的看空鐵礦石,這從主力前20名持倉凈買單大幅減少甚至轉為凈賣單也可代表主力資金的意圖。

從大商所主力與次主力價差的變化來看,上市初期遠月合約比近月合約低15-20元/噸,在2月開始的快速下跌過程中,遠月合約價格快速下跌,價差到-50左右,近一個月價差又開始回升,變成遠月合約略有升水。鐵礦石主力合約是1月合約、5月合約、9月合約依次換月,目前主力合約是1409,鑒於遠近合約的流動性差異,因此鐵礦石期貨遠近合約價差的只作為分析單邊行情的參考因素之一,且權重不應過大。

觀察螺紋與焦炭的比值和焦炭與焦煤的價差發現:螺紋與焦炭的比值3月以來基本維持在2.6以上的高位,焦炭與焦煤價差基本達到上市以來最低值附近,從產業鏈上下游的價格關係來看,這是焦炭行業在產業鏈弱勢地位決定的,從另一個角度來解讀,焦炭相對焦煤或者螺紋鋼的已經價格偏低,焦炭已經到歷史相對低位,而且焦炭遠月升水,近月合約進一步下跌空間有限。

五、多空博弈僵持不下

根據慣例,各品種主力合約——螺紋1410、鐵礦石1409、焦炭1409和焦煤1409將在6月底或7月初完成移倉換月。

首先,各品種1501合約比1409合約都是升水,鐵礦石可視為平水,即通過換月,期貨價格將有所抬升。相當於再度拓開了主力合約下跌空間。

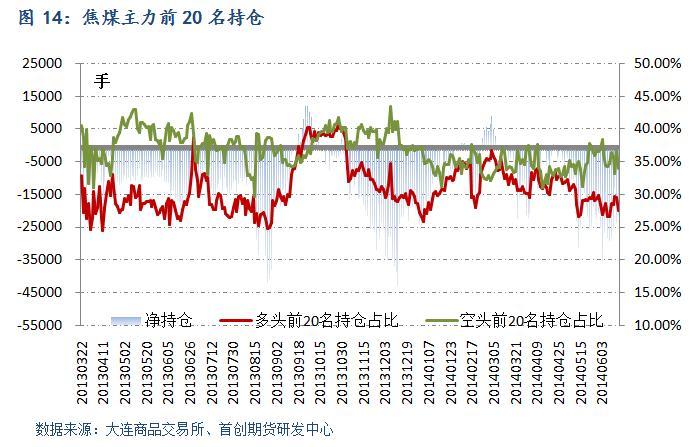

其次,從資金面看,空頭依然占據顯著優勢局面仍在延續,主力持倉基本穩若磐石,沒有任何一方有退出的跡象。雙方糾結的狀態在價格沒有突破底部震盪區間之前都難以打破。

最後,目前各品種持倉較高,尤其是鐵礦石,鑒於港口高企的庫存,不排除鐵礦石1409存在逼倉的可能。

六、三季度操作規則

綜上所述,當前基本面不足以支撐黑色產業鏈各商品價格反彈,宏觀暖風感染市場情緒和落實尚需時日,當前主力合約將延續震盪偏弱格局。在主力合約換月后,由於新主力合約價格的抬升,價格波動區間將有效放大。鐵礦石在黑色產業鏈中更為偏空,做空的確定性相對較強,但持倉量過大,需要關注有無逼倉的情況發生。關注宏觀信心面的變化,現有利空訊息是否充分釋放后,價格或有階段性的抬升。

2014年年報中提及煤焦鋼板塊的關鍵詞是尋求階段性和結構性機會,這一論斷並無改變。三季度操作上,建議以區間操作為大框架,注意壓力位和支撐位的短時行情,適當縮小持倉周期。在價格趨勢醞釀的初期,各品種價差或比值有可能先於單邊價格發生扭轉,可通過套利模式入場,在趨勢確立后,變為單邊。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇