鉅亨網新聞中心

“封轉開”套利空間有限 ——封閉式基金投資規則研究

核心觀點:

封閉式基金是指經過核准的基金份額總額在基金合同期限內固定不變,基金份額可以在依法設立的證券交易所交易,但基金份額持有人不得申請贖回的基金。我國早期成立的基金都是封閉式基金。

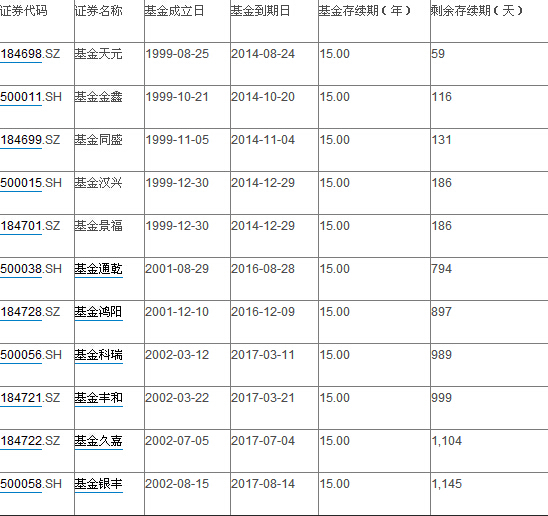

封閉式基金不像開放式基金可以隨時申購贖回,只能通過二級市場交易。傳統封閉式基金的封閉期限一般為10~15年。2006年以來,隨著封閉期的陸續結束,47只傳統封閉式基金已有36 只到期轉型,目前處於存續期的傳統封閉式基金只有11只。2014年將是傳統封基到期最集中的年份,目前已經有8只封閉式基金完成轉型。

封閉式基金的特點決定其適合作為長期資產設定工具以及短期套利工具。傳統封閉式基金一般折價交易,對於長期投資而言,這相當於提供了較高的安全邊際。相對普通的開放式偏股型基金來說,傳統封閉式基金更適合作為資產設定的工具。長期投資封閉式基金,我們需要著重關注基金的投資績效、剩余期限以及折價水平。投資績效指標反映了基金管理者的投資管理能力,隱含收益率衡量了當前折價率在剩余期限內給投資者提供的安全墊。封閉式基金的套利方式包括分紅套利以及到期套利兩種。

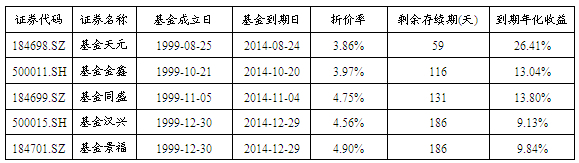

今年尚未到期的封閉式基金有基金天元、基金金鑫、基金同盛、基金漢興、基金景福。截至2014年6月20日,其折價率一般都在5%以下。雖然相對開放式偏股型基金有一定的安全邊際,但折價水平並不算高,套利空間比較有限。目前股票市場持續疲弱,缺少系統性投資機會。基金凈值的變化也會引發的價格波動風險,從而對按照凈值不變原則計算的“套利收益”形成侵蝕和對沖,套利虧損或失敗的風險依然較大。

一、傳統封閉式基金的發展歷程

封閉式基金是指經過核准的基金份額總額在基金合同期限內固定不變,基金份額可以在依法設立的證券交易所交易,但基金份額持有人不得申請贖回的基金。我國早期成立的基金都是封閉式基金。

1997年11月14日,國務院批準發布了《證券投資基金管理暫行辦法》,為中國證券投資基金業的規範發展奠定了法律基礎。1997年12月12日,中國證監會發布《關於申請設立基金管理公司有關問題的通知》、《關於申請設立證券投資基金有關問題的通知》,規定申請設立基金管理公司、證券投資基金的程式、申報材料的內容及格式。1998年3月5日國泰基金和南方基金分別在上海和深圳成立,3月23日基金金泰、基金開元獲準發行,成為我國第一批發行的兩只規範運作的封閉式基金,此后,基金興華、基金安信、基金裕陽等也相繼發行,5只封閉式基金發行規模均為20億元,存續期為15年。

我國封閉式基金的發售價格一般采用1元基金份額面值加計0.01元發售費用的方式加以確定。在發售方式上,主要有網上發售與網下發售兩種。網上發售是指通過與證券交易所的交易系統聯網的全國各地的證券營業部,向公眾發售基金份額的發行方式。網下發售是指通過基金管理人指定的營業網點和承銷商指定的賬戶,向機構或個人投資者發售基金份額的方式。實際操作中,封閉式基金還采用網上發行和網下發行相結合的方式。主承銷商將根據基金的網上及網下發行情況,決定是否啟動回撥機制來調整網上和網下的發行數量。如銀豐證券投資基金(500058,基金吧)即采用向投資者網上發行與網下發行相結合的方式發行。網下發行通過中國建設銀行(601939,股吧)指定營業網點和承銷商的指定賬戶發售,網上發行利用與上海證券交易所聯網的全國各證券營業網點進行。銀豐基金也成為第一只擺上銀行柜臺的封閉式基金。

國外封閉式基金的實踐顯示其交易價格往往存在先溢價后折價的價格波動規律。從中國封閉式基金的運行情況看,無論基本面狀況如何變化,中國封閉式基金的交易價格走勢也始終未能脫離先溢價、后折價的價格波動規律。首批封閉式基金——基金金泰、基金開元上網發行,即遇到了投資者的瘋狂搶購。根據眾祿基金研究中心的統計數據,基金開元的中簽率為1.13%,基金金泰的中簽率為2.48%。1998年4月7日,基金金泰和基金開元在滬深交易所掛牌上市,正式登臺亮相后又受到市場積極追捧,以1.01元價格發行的基金金泰當天收報1.41元,溢價率達41%,基金開元當天收報1.36元,溢價率達36%,此后兩只基金維持了長時間的高溢價交易。1998年5月5日基金金泰收於2.25元,累計漲幅高達122.77%。如此高的溢價率折射出濃重的投機氛圍和不斷累積的風險。此后,證監會開始對違規參與基金申購的行為進行查處,疊加封閉式基金供應的逐漸增加,封閉式基金爆炒現象得到迅速的遏制,溢價率開始持續回落。此后發行的封閉式基金上市之后普遍出現了持續的折價,折價的普遍存在進一步導致了封閉式基金的發行困難。傳統封閉式基金的整體規模和數量逐漸邊緣化,開放式基金開始孕育產生。

封閉式基金不像開放式基金可以隨時申購、贖回,只能通過二級市場交易。傳統封閉式基金的封閉期限一般為10~15年。2006年以來,隨著封閉期的陸續結束,47只傳統封閉式基金已有36只到期轉型,目前處於存續期的傳統封閉式基金只有11只。2014年將是傳統封基到期最集中的年份,目前已經有8只封閉式基金完成轉型。

二、封閉式基金的特點與優勢

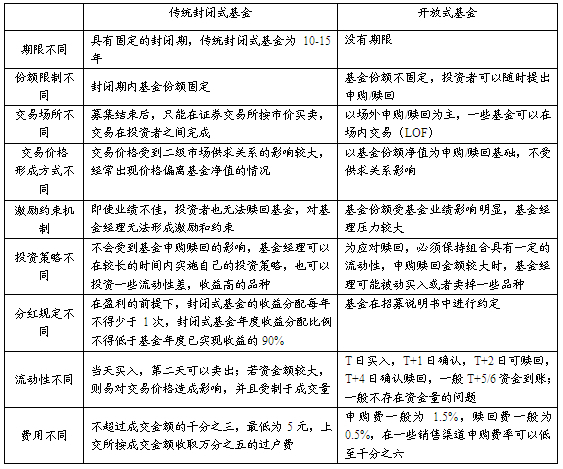

封閉式基金的關鍵特點:(1)具有固定的封閉期,傳統封閉式基金為10~15年(存續期為10年的傳統封閉式基金只有基金天華),封閉期屆滿通常轉為lof基金。(2)在封閉式基金發行期間,投資者可以通過基金公司與各類代銷機構認購。但在封閉式基金成立后,其份額固定不變,投資者只能到二級市場像買賣股票一樣買賣封閉式基金。(3)封閉式基金由於份額固定,沒有贖回壓力,基金投資管理人員完全可以根據預先設定的投資計劃進行長期投資和全額投資,並將基金資產投資於流動性相對較弱的證券上,這在一定程度上有利於基金長期業績的提高。但封閉式基金即使業績不佳,投資者也無法贖回基金,對基金經理無法形成激勵和約束。或者說,封閉期的設置對於傳統封閉式基金的投資業績來說,是一般雙刃劍。(4)交易價格受到二級市場供求關係的影響較大,經常出現價格偏離基金凈值的情況,也就是我們通常說的折/溢價。

三、封閉式基金的投資價值分析

封閉式基金的特點決定其可以作為長期資產設定工具以及短期套利工具。長期資產設定工具:傳統封閉式基金一般折價交易,對於長期投資而言,這相當於提供了較高的安全邊際。如果我們在場內折價買入封閉式基金,有可能享受到封閉式基金凈值增長的收益、折價率縮小產生的超額收益等。相對普通的開放式偏股型基金來說,傳統封閉式基金更適合作為資產設定的工具。長期投資封閉式基金,我們需要著重關注基金的投資績效、剩余期限以及折價水平。投資績效指標反映了基金管理者的投資管理能力,是判斷基金在未來的表現能否超越大盤和業績比較基準的重要參照。根據剩余期限以及折價水平,我們可以計算出封閉式基金到期隱含收益率。在其他條件相同或相近的情況下,隱含收益率越高的封閉式基金投資價值越大。

短期套利工具:封閉式基金的套利方式包括分紅套利以及到期套利兩種。(1)分紅套利:根據《證券投資基金運作管理辦法》有關規定,封閉式基金的利潤分配,每年不得少於一次,封閉式基金年度利潤分配比例不得低於基金年度已實現利潤的90% 。封閉式基金的分紅采取現金分紅方式,由於現金分紅部分是不會打折的,在市場不發生變化的情況下折價絕對數額不變,而基金的凈值和價格同步下降,因此折價率就會上升。舉個例子來說,某封閉式基金凈值2.00 元,市場價格1.80 元,其折價金額為0.20 元、正常折價率為10%。如分紅1 元,則其凈值變為1 元,除權后市場價格為0.8 元,此時折價率變為0.20/1=20% ,然而折價率會很快恢復到正常水平10% ,這就要求基金價格上漲到0.9 元,顯然這時投資者所擁有的資產價值變為1.9 元,每份收益0.1 元。基於歷史數據的統計分析結果顯示,封閉式基金分紅普遍發生在每年的第二季度(更準確的說,是每年的4 月份)。而在分紅預期下的套利行為的跟進,往往會推高封閉式基金在二級市場的交易價格,從而導致分紅行情的提前實現。一般根據半年報可分配收益、三季度收益、下半年分紅額三個指標,可以大致計算出封閉式基金的分紅能力,選擇分紅概率及分紅規模大的基金潛伏。(2)到期套利:到期套利也稱“封轉開”套利,“封轉開”套利的收益主要是指在基金凈值不變的情況下,封閉式基金轉為開放式基金的過程中折價率消失或縮小所形成的收益。2014 年將是所有傳統封基到期的最大年份,將有5 只20 億份、9 只30 億份規模,共計14 只傳統封基到期,時間跨度從2014 年的1 月6 日持續到12 月30 日,總規模為370 億份,占現存傳統封基總量的近60% 。封閉式基金一般折價交易,目前以市價購買封閉式基金,在到期日按照凈值轉換為lof 基金,理論上會獲得折價收斂的收益。

四、“封轉開”套利空間有限

今年尚未到期的封閉式基金有基金天元、基金金鑫、基金同盛、基金漢興、基金景福。截至2014 年6 月20 日,其折價率一般都在5%以下。雖然相對開放式偏股型基金有一定的安全邊際,但折價水平並不算高,套利空間比較有限。波段套利“封轉開”能否獲利,不僅取決於折價率的變化,還取決於股票市場和基金凈值的走勢,投資者應警惕由凈值波動引發的價格波動風險。傳統封基到期“封轉開”存在一段封閉期。由於對未來走勢抱悲觀態度,在退市當日基金會有一定的折價率,這部分折價率也會侵蝕在退市前賣出基金投資者的利潤空間。目前股票市場持續疲弱,缺少系統性投資機會。基金凈值的變化也會引發的價格波動風險,從而對按照凈值不變假設計算的“套利收益”形成侵蝕和對沖,套利虧損或失敗的風險依然較大。

封閉式基金到期隱含收益率是指在假定單位凈值不變的前提下,按當前折價率買入基金並持有到期所獲得的年化收益率。封閉式基金的隱含收益率衡量了當前折價率在剩余期限內給投資者提供的安全墊,是評估封閉式基金投資價值的重要參考指標之一。(眾祿基金研究中心 崔曉軍/文)

上一篇

下一篇