【王震 (焦煤焦炭組)】黑色?黑色!房地產危機發酵中

鉅亨網新聞中心

一、概述

2014年6月末,鋼材相關期貨品種經過長時間下跌后,成本支撐和需求展望成為市場關注點。筆者將在本報告中對下游主要需求房地產市場和鐵礦石成本支撐進行分析。

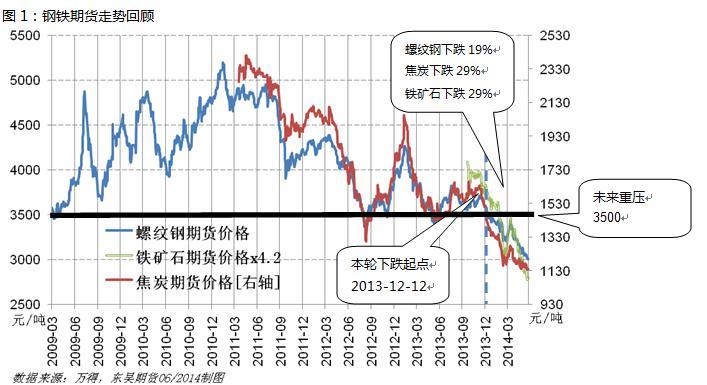

過去行情回顧:從2013-12-12至2014-6-20,螺紋鋼、鐵礦石和焦炭的累計跌幅分別是19%、29%和29%。連續下跌7個月,為螺紋鋼期貨上市以來時間最長的陰跌,期間分別跌破3500元/噸和3000元/噸的重要關口,多次更新上市低點。整體黑色系期貨品種下跌斜率穩定,跌速穩定,均線發散,顯示趨勢在延續。未來如果反彈,3500會成為重要壓力位。

未來觀點和交易規則:維持前期判斷,筆者認為鋼材期貨的價格在2014年乃至未來數年將趨勢震盪走低,操作規則是產業客戶盡量對沖風險(套期保值),機構客戶多抓套利機會,投機客戶抓相對高點做中長線空單。具體的價格趨勢衡量指標是:2014年螺紋鋼期貨均價將會低於2013年的3719元/噸;每輪行情的高低點都是相對的,相對高位做空,相對低位減倉,循環操作;按照絕對價位來說,如果螺紋鋼價格達到3500附近及以上,焦炭達到1400附近及以上,焦煤達到1000附近及以上,將是較好的空單入場機會,否則只宜輕倉追空。

二、鋼鐵行業分析

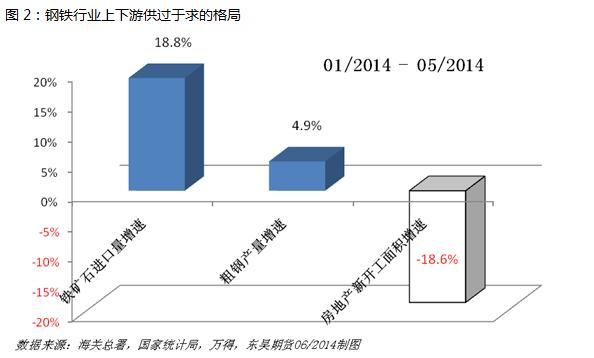

產能嚴重過剩,有效需求不振,政策新常態不動,鋼鐵行業供過於求的格局簡單清晰。不過市場價格到了多年低位,操作有難度。下面就影響價格的主要供需力量展開分析。

1. 需求端:房地產危機進行時

因供應基本穩定,下游需求情況是金屬價格主導因素,歷來是價格分析的核心。不考慮政策的情況下,鋼鐵行業下游需求主要來自於建筑。

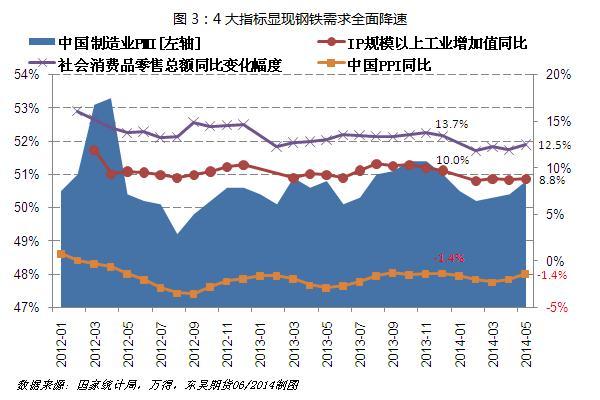

4大指標顯現鋼鐵需求全面降速

鋼鐵下游需求涉及建筑、基建、機械和汽車船舶等行業,面廣量大,很難精確測量,不過我們可以從以下幾個指標來看整體需求景氣情況。與鋼鐵需求關聯度最高的宏觀指標或許就是下圖的4個。從2013年12月開始,也就是本輪螺紋鋼下跌的起點,整體宏觀指標制造業pmi(采購經理人指數)從51%降至50.8%;工業指標ip(工業增加值)從10%降至8.8%;國內消費指標零售品同比增速從13.7%降至12.5%,ppi(工業品價格指標)持續負增長,5月份同比減少1.4%。盡管4月份以來,各項指標有所回升,但總體低迷的格局未變。

鋼鐵是資金密集行業,國內市場最不缺錢,但鋼鐵這個“局部”缺錢。廣義貨幣m2占gdp(國內生產總值)的比重已達到驚人的近200%,m2和貸款余額增速均維持在13%-14%。銀行的限貸產生了巨大影響,特別是鋼材貿易商。標志性事件始於2012-4-26,銀監會發布《關於謹防鋼材貿易企業套騙取銀行貸款投向高風險行業的通知》,隨后不斷有媒體報導鋼貿商遭遇經營困難,直至2014年發生的上海鋼貿大王資產被封,山西海鑫鋼廠瀕臨破產,資金鏈斷裂危機仍在發酵中。最新的青島港調查鐵礦石融資貿易騙貸事件顯示進一步升級。

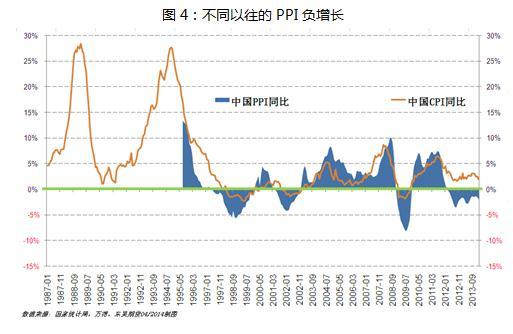

回顧改革開放以來,ppi同比有正到負,再由負到正的過程,以往的3次均十分平滑,但這次卻在-2%上下來回波動,顯示本次危機的特殊。[NT:PAGE=$]

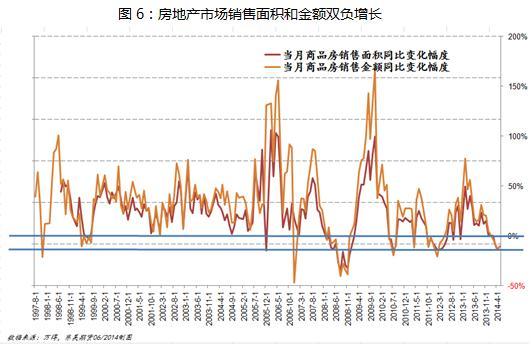

2014年以來冰冷的房地產市場數據

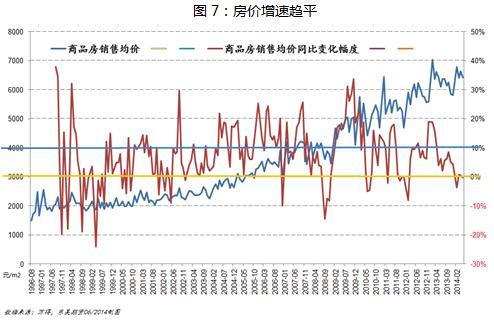

筆者認為中國房地產市場的危機已經開始,正在蔓延中。2014年1-5月,商品房銷售雙負增長,面積負增長7.8%,金額負增長8.5%。比這個更糟的情況只出現過在2008年全球金融危機時(見上圖)。商品房銷售均價從以往10%的增長中樞降至0和負增長之間徘徊(見下圖)。

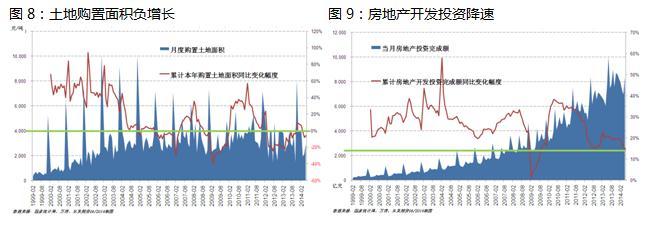

房地產市場的投資熱情也全面降溫:土地購置面積負增長,房地產開發投資降速。(見下面2圖)

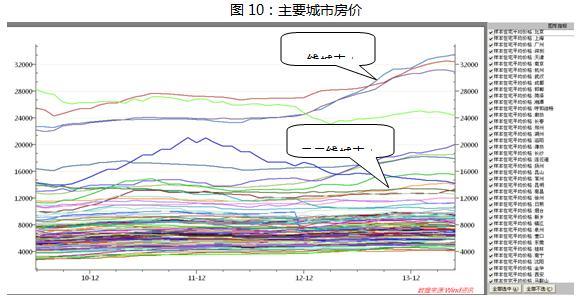

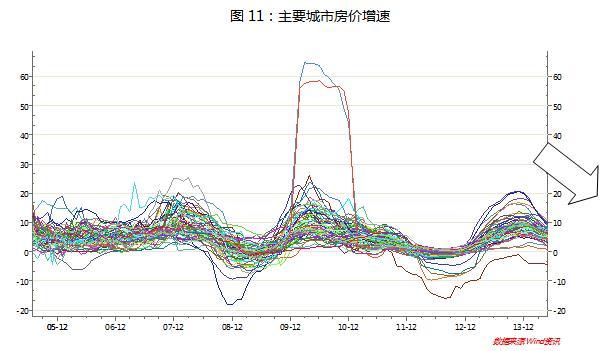

以下是分城市的房價數據:

房地產市場價格分化:一線城市上漲,二三線城市平穩。

70個大中城市房價同比增速再度掉頭向下。

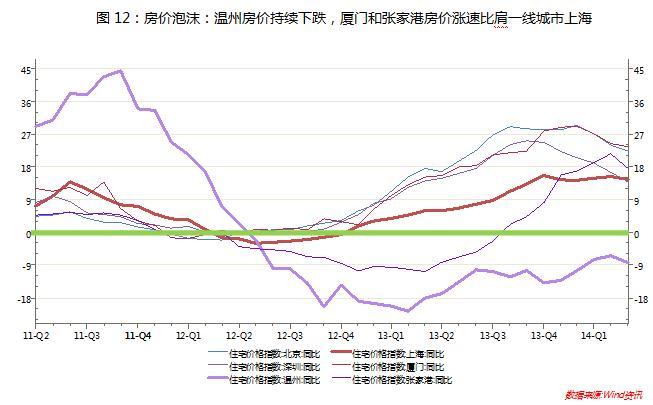

上圖能較好揭示中國目前房地產泡沫的階段,筆者認為處於尾聲。一線城市北京上海深圳的房價持續上漲無可厚非,但二三線城市房價已基本持平,其中溫州房價持續下跌超過2年,但個別城市房價依然迅猛上漲,比如廈門和張家港,漲速堪比上海。廈門是個好地方,但無法與超大城市相比。筆者認為,整體房價持平向下,個別城市依然暴漲,個別城市持續下跌,這個現象說明房地產泡沫的膨脹近尾聲。

[NT:PAGE=$]

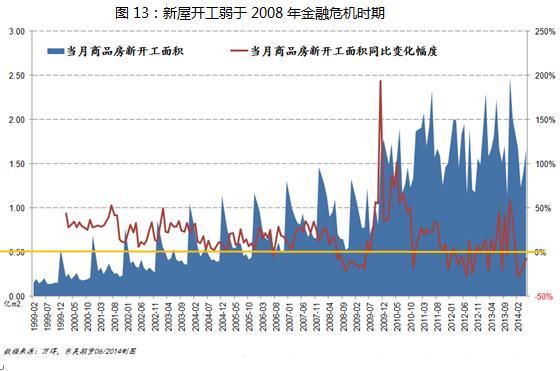

而另一指標,商品房新開工面積同比增速持續負增長,其時間跨度已超過2008年全球金融危機時期。顯示未來的鋼鐵等需求將更弱,這也是鋼價已跌破2008年最差時刻低點的原因。

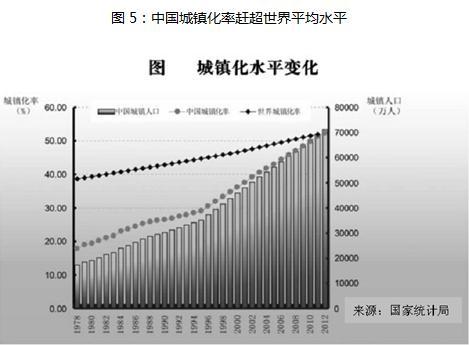

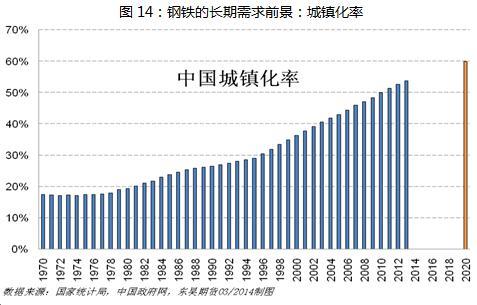

未來城鎮化帶來的提升空間有限

政府公布的新型城鎮化目標是2020年提升至60%,以10年為1個階段來看,2001-2010年的城鎮化率增量是12.3%,2011-2020年的增量是10%。相比而言,鋼鐵的需求增量放緩。從地區來看,東部地區除山東、福建和海南外,城鎮化率已超過65%,提升空間已不大。

2. 供應端:產量歷史新高

在需求不振的情況下,鋼鐵生產依然放量。5月份粗鋼產量同比增加5%,共生產7043萬噸粗鋼,創月度產量歷史新高;日均產量歷史新高則發生在4月份,為229.5萬噸/天。

3. 供需作用結果:庫存、成本和盈利情況

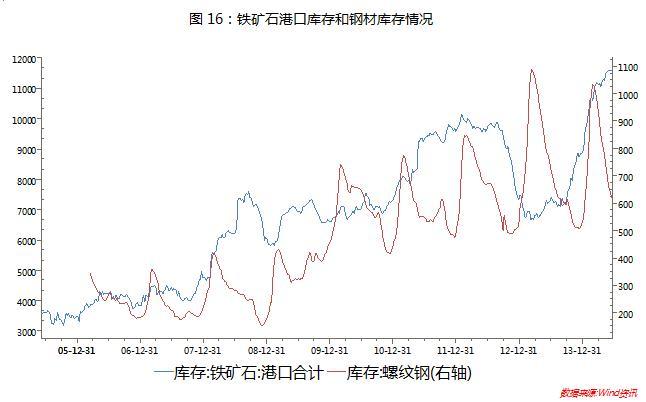

鋼材的庫存占比非常小,僅為產量比重的2%左右,幾乎每年呈現十分規律的波動,與鋼價和產量之間關聯不大。鐵礦石港口庫存則更加奇葩,已達到歷史新高的1.15億噸。其增減與鐵礦石價格、鋼材價格、鋼材產量或者庫存之間不同漲也不同跌。筆者認為主要是融資需求主導了鐵礦石的港口庫存,才造成了這種現象。這說明融資礦占了鐵礦石需求的大部分,而未來將大幅將少。

成本底部在哪里?

通過以上的分析,我們的結論是:鋼鐵行業供應壓力巨大,需求前景不樂觀。此時,投資者心中的疑問可能是:合理成本在哪?支撐在哪?

2014年3月后,鐵礦石跌幅大於鋼材,鋼廠開始盈利。3月、4月和5月分別盈利5.18億、11.9億和28.9億,利潤率分別為0.2%、0.4%和0.9%。

[NT:PAGE=$]

鋼材價格和成本進行著“你跌我也跌”的循環。截至6月20日,鐵礦石現貨美元報價92附近,鐵礦石實際進口均價5月份底仍在110美元/噸附近。單從這個角度考慮,如果鐵礦石現貨價格沒有大力度反彈,鋼廠后期成本仍會下移,還有盈利空間。

4. 政策展望

沒有大刺激政策的未來

適應“新常態”是主要政策,微刺激是偶爾的調控,從大局來看,政府沒有大刺激中國經濟的計劃,對於嚴重過剩的鋼鐵行業更加沒有。中國經濟泡沫比較嚴重,再刺激可能引發系統性風險。看幾個指標,相比於全球金融危機爆發的2008年,m2占gdp的比重從150%增加至195%,固定資產投資占gdp比重從47%增加至77%;同時多數年份城鎮居民的實際收入增幅低於gdp增速。政府再出大刺激政策,必然是在投資領域,這會將泡沫吹的更大,危險。

5. 小結

鋼鐵行業嚴重供過於求的格局沒有改變,供應端生產依然放量,需求端房地產危機已在發酵,好訊息是鐵礦石跌得比鋼材多,鋼廠還在盈利中,政府政策著眼新常態,只有微刺激。筆者認為未來數年都是鋼鐵行業的寒冬,鋼材價格趨勢震盪走低。

三、操作規則

行業及價格趨勢判斷:

行業判斷見上文小結。價格趨勢:螺紋鋼、焦炭和鐵礦石集體看空。因品種特性,反彈時,鐵礦石力度最大螺紋鋼最小;下跌時螺紋鋼幅度最小鐵礦石最大;焦炭焦煤居中。(見下圖比值)

價格運行的主要壓力支撐區間估計:螺紋鋼3550-2800元,焦炭1500-1000,鐵礦石850-600,焦煤1100-700。

規則是做空,如果價格超出區間上沿,是較好機會,空單可以介入。鋼鐵期貨操作規則因人而異,大致分為:套保、套利、普通投機和大資金投機。

1. 對沖(套期保值)

鋼鐵行業的好日子已經一去不復返,未來數年是低迷期,會發生行業參與者淘汰出局的巨大變化。有買入需求的企業應隨用隨買,不應過量做多對沖。有賣出需求的企業,要保持常數做空對沖,應對大風險。基差核心運行區間在[-200,200],到達相對上下沿都可入場。另外,鋼廠可以按照預期的利潤目標,做多鐵礦石和焦炭期

貨同時做空螺紋鋼期貨,鎖定利潤。操作要點:打通交割渠道,已提前平倉對沖為主,但要做好交割準備。

2. 套利

虛擬鋼廠套利和基差套利等都可操作。虛擬鋼廠套利:鋼鐵行業縮減產能,對鋼材意味著供應壓力減小,相對利多;對焦炭和鐵礦石意味著需求減少,相對利空。套利操作采用做空鐵礦石和焦炭同時做多螺紋鋼的操作。有交割準備的比值操作才是套利,否則是投機。

3. 普通投機

資金量1000萬以下的普通投機,以做空為主,需等待較好價位,以及價格掉頭出現利空信號入場,簡言之,需跟隨趨勢。

4. 大資金投機

資金量1000萬以上的大資金,等待做中長線空單。以盈虧比大於2作為主要投資依據,方向選擇做空,持有時間預計2個月以上,時間會是你的朋友。如果鋼鐵焦炭反彈超出區間,可等待右側入場信號,也可提前版面。逐步建倉,倉位在30%以下。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇