鉅亨網新聞中心

6月中旬以來,礦石期貨創新低656后出現快速反彈,並突破675一線壓力,表現相對強勢。歸其原因,穩增長措施加碼預期是主要推動因素。先有央行定向降準,近期國家總理李克強也密集表態中國經濟不會硬著陸,並且表示中國經濟有能力保證中高速增長,尤其是李克強在英國智庫演講時,明確用7.5%“下限論”代替了7.5%“左右論”,這進一步增強經濟刺激政策加碼預期,利於提振市場樂觀情緒,加上礦價已跌至2012年9月低點附近,該線有相對支撐,導致部分空頭低位殺跌信心不足,獲利了結離場,助推礦石期貨價格走強,市場弱勢情緒有一定改善。

不過也應看到,目前市場下跌隱患並未消除,期價持續上漲難度依然較大,尚不容過於樂觀:

天量庫存壓港局面未改,港口現貨難改弱勢

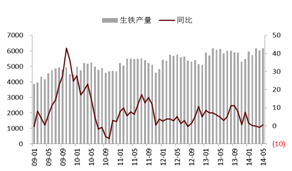

雖然今年以來,礦石持續走低,鋼廠利潤空間也有所改善,鋼廠生產經營壓力有一定改善,但受制於資金壓力及環保壓力,鋼廠擴產步伐依舊緩慢,尤其是生鐵產量,同比增速下降明顯,1-5月份單月同比增速不足1%,3月和4月更是出現同比萎縮的態勢。另一方面,從我國的高爐開工率上來看,亦能看出,今年3月份以來,開工率維持相對低位,高爐煉鐵生產積極性有所欠缺。而礦石主要用於高爐煉鐵,高爐開工率維持低位以及生鐵產量同比增速放緩明顯,無疑對礦石的需求量產生明顯抑制。

圖表1:我國高爐開工率及盈利鋼廠比例

圖表2:我國生鐵產量走勢

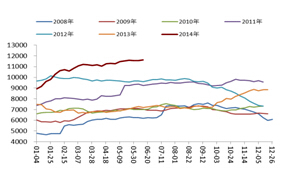

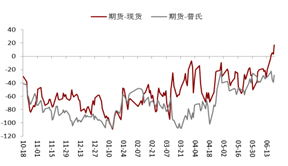

同時,我國港口庫存也在不斷走高,近期港口庫存維持在1億噸以上,歷史新高不斷被更新,天量庫存壓制下,商家出貨壓力較大,港口現貨弱勢運行態勢難改。從近期反彈來看,受招標平臺活躍性增強影響,遠期現貨市場率先企穩反彈,普氏指數快速拉漲,掉期和國內期貨市場也迅速跟上,但港口現貨的表現依舊弱勢,呈現穩中下探走勢,並未與遠期現貨市場和金融衍生品市場形成聯動效應。由於港口現貨表現疲軟,與期貨及普氏指數價差拉大,國內期貨甚至已成升水格局。而目前主力合約1409合約已逐步臨近交割月,若港口現貨低迷態勢不改,而期貨持續走強,將導致期貨升水幅度不斷加大,進而利於進行賣交割套利機會,期貨拋盤增加,將對期貨持續上行產生極強的抑制。

圖表 3:鐵礦石港口庫存同季比較

圖表 4:礦石期貨與港口現貨、普氏指數價差走勢

整體來看,雖然我國礦石進口量卻繼續維持高速增長態勢,但這主要和鐵礦石融資關係較大,而非鐵礦石實際需求改善,因為我國鐵礦石終端需求放緩愈發明顯,礦石融資屬性的增強,進一步加大了鐵礦石的階段性供需矛盾。而且近期市場對融資礦的監管愈發嚴格,部分涉礦融資企業面臨出貨回籠資金壓力,這也不利於礦價走強。

礦企間競爭加劇,促銷力度加大

雖然礦石價格不斷走低,但礦企間的競爭卻愈發激烈,除了繼續加大生產及發貨力度外,價格的優惠政策也不斷出現,先是fmg集團通知中國客戶,自7月1起,礦價折扣將提高至14%,該公司六月的價格折扣是12%,而去年全年的平均折扣僅為2%。后力拓也告知客戶,自7月1日起,對57%品位的羅布河粉的價格折扣將從6%提高至13%。降價后該產品價格跌至73美金每噸,此次力拓低品位礦的降價幅度和前期fortescue的折扣大致相同。

低品位礦折扣力度加大,一方面是因為低品位礦石需要鋼廠投入更多的成本進行加工處理,污染排放也較多,所以基於基準價格,礦山通常會對低品位鐵礦石提供相應的折扣;另一方面,主要還是受供應量激增,而中國鋼廠需求疲軟,供需矛盾惡化,礦山不得不大幅打折銷售其低品位礦石。這也從側面反映出礦山對礦石市場信心不足。

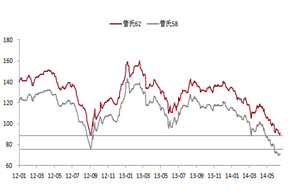

圖表 5:普氏指數62品味與58品味價格走勢

圖表 6: 普氏指數62品味及價差走勢

另外,鐵礦石不同品味市場間走勢出現差異,強弱關係分化,低品位礦石表現更為弱勢,58品味的普氏指數也跌破2012年9月低點,而主流的62品味普氏指數尚未跌破2012年9月低點。從另一個角度來看,通過對近幾年的歷史數據監測來看,當高品位礦和低品位礦價差擴大到一定程度后,價格往往處於階段性行情的頂部或者是下跌階段,從圖6就可以看出。

與此同時,目前國內鋼廠的生產技術也有所改變,不再單純“吃”精礦、好礦,現在更加注重的是“吃”礦的經濟性,也就是選擇對成本控制最有利的礦種和品位,這導致低品位礦和高品位礦的替代性增強。從這個角度來看,低品位礦石折扣增多,加上目前與高品位價差已處於相對高位,主流礦面臨補跌壓力。

終端需求增速放緩,政策落實仍需時間

5月我國投資情況繼續回落,固定資產投資和房地產開發投資下行趨勢未改,尤其是房地產新屋開工面臨延續萎縮態勢,同比萎縮幅度20%左右。而其他行業來看,表現均相對平穩,也並無亮點出現。雖然國家意在不斷加大鐵路建設的投資力度,全年投資目標也進一步上調,但從近期的投資情況來看,並未出現大幅增長態勢,對短期的鋼材需求拉動作用有限。

而政策導向方面,近期從高層頻繁表態來看,國家穩增長意愿確實在不斷增強,貨幣政策也有所松動。但不得不說,即便政策利好推出,由於政策落實需要時間,短時期內對實體經濟的提振力度有限,更多的是從市場預期方面影響,最終還是歸結於供需關係的轉變。另外,央行定向降準,對市場整體流動性有一定好轉,但鋼鐵產業是銀行重點監管行業,並且近期銀行的壞賬增加,也是因為鋼鐵產業的違約現象,所以資金流入鋼鐵產業難度很大,資金緊張格局緩解情況難言樂觀。

與此同時,目前天氣依然炎熱,對工地開工率有一定抑制,這也不利於短期鋼材市場的需求改善。而供應端來看,雖然生鐵產量增速放緩明顯,但鋼材產量來看,仍保持較高增速,平均增速仍保持在5%左右,供應端壓力也不容小覷。整體來看,鋼材市場短期內供需關係難有較大改善,亦不利於產業鏈整體走強。

行情展望

整體來看,目前尚存下跌隱患,行情持續走強難度較大,短期內或仍存逢高沽空機會,行情轉勢時機尚未到來,暫不建議入場做多,短線壓力695一線,中線壓力730一線。

但隨著政策利好逐步落實,鋼材市場季節性淡季季節結束,加上若價格繼續走低,國內礦石減產力度將加大,目前尚不宜過分看空市場,不建議低位追空,行情止跌企穩節點或在7月底、8月初,目標價位600-650區間。

操作計劃

短線依托675-695區間逢高做空,倉位控制在30%左右;若上破該線壓力則依托730一線,逢高加倉,倉位控制在60%。若行情如期下跌,則根據市場變化,靈活選擇加倉至60%。

第一目標價位650一線,第二目標價位600一線。

止盈計劃:650一線下方,逐步減持。

止損計劃:價格觸及750一線,全部止損離場。

不確定因素

雖然目前行業尚不具備反轉條件,但后市仍面臨較強不確定性,進而影響行情走勢進程,具體如下:

1、 市場能否聯動?

若港口現貨跟隨其他市場走強,出現市場間聯動,反彈力度或超預期,需注意靈活調整止損和建倉計劃。

2、近期有無重大利好政策出臺?

目前市場對穩增長措施加碼預期加強,這對短線市場樂觀情緒有一定提振,但若近期無實質性利好政策推出,則市場預期落空,將加大下跌風險。若出現超預期利好政策,則或進一步提振市場情緒,導致反彈力度加大。

3、鋼廠補庫力度幾何?

礦石價格處於相對低位,加上政策利好預期下,市場信心有所恢復,鋼廠補庫力度或加大,將提振礦價上行,但鋼廠資金緊張格局未改,或抑制采購力度,因此鋼廠補庫力度幾何需密切關注。

上一篇

下一篇