【俞奕軍(油脂油料組)】炒作因素退卻 豆粕短期面臨高位風險

鉅亨網新聞中心

從今年一季度以來,國內豆粕價格震盪上漲,而進入5月中旬后,期價一度進入了短期加速上揚,但6月初后,期價短期見頂回落,近期主力合約9月豆粕跌破了3700整數關,雖然長期牛市格局未變,但中短期風險已經加大,我們判斷在近期炒作因素退卻的背景下,豆粕面臨高位調整風險。

一、 全球14/15年度大豆供應充足 天氣炒作打折扣

最新usda報告預計巴西2013/14年度大豆產量達9100萬噸,阿根廷大豆產量達5400萬噸,總量創近年新高,而期隨著南美大豆的不斷出口,全球大豆供給將保持相對寬鬆的局面。

而美國處於播種期,雖然不排除未來有天氣炒作的因素,但近期整體天氣狀況良好,根據usda報告,截止到6月2日,美國大豆播種進度為78%,比前一周的59%提高了19個點,高於去年同期的55%,也高於4年均值的70%。同時預期,2014/15年度大豆的種植面積為8150萬英畝,較上年度增加6.48%,達到歷史高位,同時預計單產為45.2蒲式耳/英畝,以此推測2014/15年度美豆產量將大幅增加,較上年增加超過10%至36.35億蒲式耳,總體而言美豆新作供給預期寬鬆明顯。

而根據《油世界》預測,由於北美農民擴大種植面積下一年度全球大豆產量將升至紀錄高位,2014-15年度全球大豆產量料達3.012億噸,較前一年度增長6.1%。2014-15年度全球大豆收割總面積料達歷史高位1.185億公頃(2.928億英畝),約較前一年度擴大4%。《油世界》判斷大豆由於近年價格強勢,且並未有惡劣天氣,美國、俄羅斯、烏克蘭等國將加大大豆的種植面積。

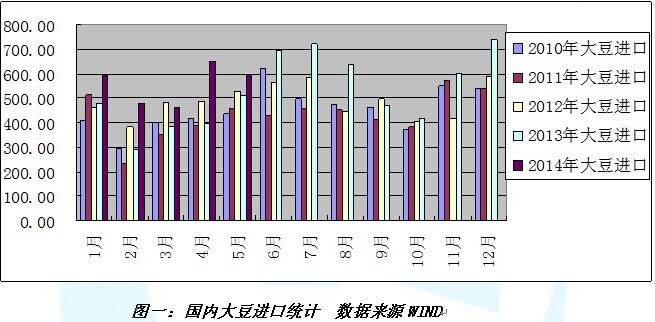

二、國內港口大豆庫存處歷史高位

國內進口大豆增長趨勢明顯,今年2014年1-5月,除2月份以外,其余4個月份的單月進口量均為往年同期月份的最高。我們判斷,隨著未來南美大豆的不斷進港,我國大豆港口庫存將保持高位,這將壓制國內大豆價格。而大豆價格受限,也將壓制豆粕價格的進一步反彈空間,雖然成本因素也會限制豆粕向下調整空間,但上方總體受到庫存壓力的影響。

三、ddgs炒作降溫

5月中下旬以來,國內資金炒作國家禁止ddgs的進口題材,因為市場預期減少ddgs供給,將加大其他蛋白飼料的需求,比如菜粕和豆粕的需求,同期菜粕和豆粕也水漲船高。但我們也應注意到,ddgs禁止進口傳聞,對菜粕利多更為明顯一些,而對豆粕價格影響並不大,近期市場也逐步從狂熱轉為了理性,隨著熱錢資金的減磅,豆粕價格也應聲回落。價格將重新回到供需的判斷中。根據布瑞克最新公布的數據顯示,2014/15年度國內豆粕供給寬鬆程度較2013/14年度較出現一定程度的提升,其中國內供給量由5206萬噸提高至5564萬噸,豆粕飼料需求方面,預計由4600萬噸提升至4850萬噸,豆粕供需增長整體保持平衡,但庫存預計會有一定程度的提高,由期初的508萬噸預計提升至616萬噸,庫存消費比由2013/14年度的10.8%預計提升至2014/15年度的12.44%。所以我們判斷,由於豆粕供應寬鬆,隨著價格的上漲,未來的風險也逐步增大。

四、終端消費表現一般

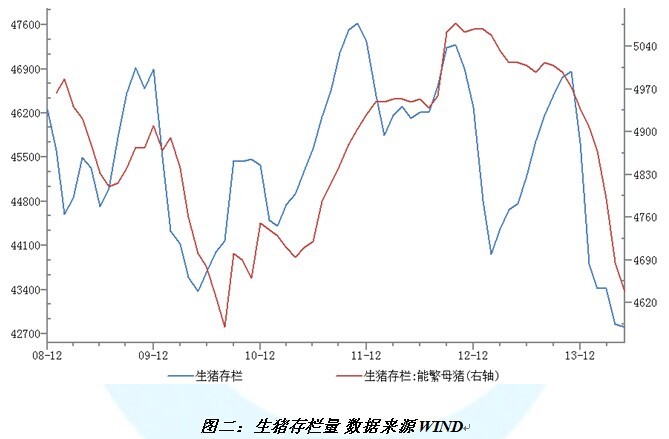

從去年12月以來,國內豬糧比持續下滑,以22個省市的wind統計數據為例,今年4月份一度跌破4.5,之后豬糧比出現了快速反彈,5月中旬攀升至5.6左右,但近日再度有所回落。但即使豬糧比快速反彈,國內農民養豬的積極性並不高。截止5月31日的國內生豬存欄量為42809萬頭,創歷史新低,而同期可繁殖母豬降至4639萬頭,逼近了2010年8月時的歷史低點4580萬頭。從目前可繁殖母豬的情況分析,短期國內生豬存欄量可能繼續低位運行,這勢必影響到國內飼料需求,並壓制豆粕價格。

且由於夏季來臨,豬疫情可能性增大,這對豆粕消費構成不利因素。同時由於消費習慣,肉食在夏季消費也有抑制,並被水產所替代,豆粕消費受到影響,雖然同期水產需求增加對菜粕有利多作用,但近期菜粕對豆粕的提振作用已有所減弱,投資者需提防,一旦菜粕高位震盪出現,對豆粕的支撐作用將減弱,這是豆粕價格可能面臨高位調整的風險。

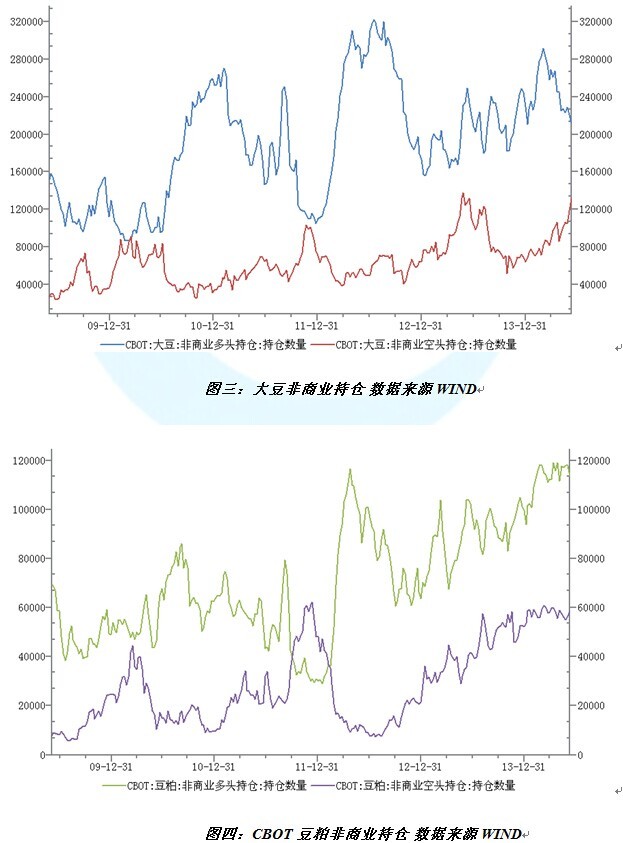

五、外盤基金凈多減磅

cftc數據顯示,基金(非商業)在cbot大豆和豆粕的凈多出現了減少,截止6月10日,大豆非商業多單降至212406手,創去年11月中旬以來新低,而同期非商業空單增加131324手,創2013年5月底以來的新高。而豆粕非商業多單連續兩周下降,非商業空單連續兩周增加。基金凈多的減少,顯示了cbot豆系商品面臨調整的風險。

六、后市研判及操作規則

以文華豆粕指數為例,5月27日豆粕高位放量長黑,顯示短期頭部出現,近期震盪整理,技術上有構筑右肩的嫌疑,而周二的再度長陰,顯示了向下跡象越發明顯,從具體操作而言,可繼續看空遠期合約1月,以3550為止損參考,嘗試建立四分之一倉位空單,若擊破3444,可再度加碼,並適度將止盈下移。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇