【尉俊毅 (焦煤焦炭組)】焦炭焦煤仍將維持弱勢

鉅亨網新聞中心

報告摘要

行情回顧: 4-5月焦炭銷售形勢有所改善,獨立焦化企業向鋼廠提出漲價要求。不過,受房地產行業景氣度回落影響,下游鋼材價格持續走弱,加上焦化企業開工率有所上升,焦炭價格反彈受阻。5月初焦炭、焦煤主力1409合約小幅走高,但由於4月份房地產數據再度令人失望,期價再次拐頭向下,但跌幅同樣較為有限。由於焦炭、焦煤多頭主力集中度均明顯小於空頭主力,預計6月份焦炭、焦煤仍將維持弱勢。

煤焦現貨市場概況:5月國內煉焦煤市場平穩運行,部分地區成交轉好,煤炭企業庫存下降。但受焦炭價格反彈乏力影響,預計國內煉焦煤市場仍將延續弱勢格局。5月份焦炭現貨市場整體平穩,獨立焦化企業銷售情況較為理想,開工率小幅上升。目前下游鋼材市場持續走弱,鋼廠采購日趨謹慎,后期或降低焦炭庫存,預計6月焦炭市場將重回弱勢,下跌壓力加大。

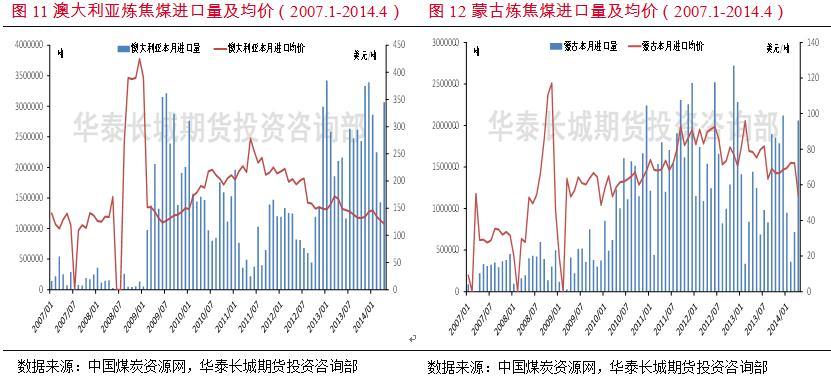

煤炭產量小幅下降,煉焦煤進口量環比大增:為了給煤企減負、促進煤炭銷售,多個煤炭大省相繼出臺救市政策。在煤炭消費不景氣的背景下,大型煤企因稅費降低或加大生產力度,這將進一步加深煤炭供過於求的狀況。1-4月,煉焦煤進口量小幅下降,澳大利亞煉焦煤產能大量釋放,出口均價逐月下降,預計5月份澳大利亞進口煉焦煤進口量仍將維持高位。

一焦化企業虧損過半,開工率上升或令供求再度失衡:獨立焦化企業為防止銀行抽貸不敢大幅降低開工率,造成焦炭供應壓力難以實質性下降。5月下旬東北、西北等地區獨立焦化廠焦炭庫存由降轉升,焦炭庫存壓力已經開始再度顯現。5月份鋼廠和獨立焦化廠的煉焦煤總庫存小幅回升,港口煉焦煤庫存總量由降轉升,港口焦炭庫存壓力仍有待消化。

粗鋼產量增速存在一定回落預期,焦炭、焦煤后期需求不容樂觀:根據以往經驗,進入6月份鋼廠往往會降低生產速度,而且目前鋼廠焦炭、煉焦煤庫存已處於相對高位,因此焦炭、焦煤后期需求不容樂觀。前不久人民銀行要求各地商業銀行保證首套房的貸款需求,地方政府紛紛出臺放松調控政策的措施,螺紋鋼價格難以持續下挫,買焦煤或焦炭拋螺紋組合可以進行獲利了結。

后市展望:雖然鋼材社會庫存下降速度較快,但是鋼材貿易商和鋼廠普遍信心不足,加上鐵礦石成本支撐弱化,導致鋼材價格延續了前期跌勢。宏觀方面,5月中采pmi小幅上升至50.8%,顯示政府微刺激正在發揮作用。然而,鋼材主要消費終端房地產市場需求放緩,鋼材消費中長期下降難以避免,焦炭消費也將受到影響。6月份焦炭、焦煤或將移倉換月,焦炭遠月高升水存在回落風險,建議投資者擇機拋空焦炭1501合約。

一、 行情回顧

焦炭、焦煤走勢回顧

4-5月焦炭銷售形勢有所改善,獨立焦化企業向鋼廠提出漲價要求。不過,受房地產行業景氣度回落影響,下游鋼材價格持續走弱,加上焦化企業開工率有所上升,焦炭價格反彈受阻。5月初焦炭、焦煤主力1409合約小幅走高,但是,統計局公布的4月份房地產數據再度令人失望,期價再一次拐頭向下,但跌幅同樣較為有限。

近期焦炭、焦煤1409合約持倉量、成交量均有所下滑。焦炭、焦煤多頭主力集中度均明顯小於空頭主力,預計后期焦炭、焦煤仍將維持弱勢。

二、 煤焦現貨市場概況

5月國內煉焦煤市場平穩運行,部分地區成交轉好,煤炭企業庫存下降。受鋼市持續弱勢影響,洗煤廠采購多品種原煤洗選以降低成本,焦精煤簽單較少,原煤銷售情況相對樂觀,預計短期內焦煤不會出現太大波動。5月份我國山西、河北、安徽等煉焦煤主產地市場價格保持不變,河南平頂山地區焦煤價格下調40元/噸。由於下游焦炭市場反彈動力不足,焦化企業對煉焦煤的采購積極性將有所下降,加上國際煉焦煤對國內沖擊影響較大,預計國內煉焦煤市場仍將延續弱勢格局。

截至2014年6月10日,焦煤主力合約1409與京唐港進口澳大利亞產主焦煤現貨(a8.5,v24)的期現價差為貼水21元/噸,貼水幅度有所收窄。5月份國際煉焦煤價格弱於國內,貿易商和鋼廠進口煉焦煤的積極性仍舊保持較高水平,6月份煉焦煤到港量將保持高位,港口煉焦煤價格持穩難度將加大。目前焦煤期現價差已處於偏低水平,但考慮到現貨價格存在下降預期,預計價差仍將在貼水區間徘徊。

5月份以來焦炭現貨市場整體平穩,獨立焦化企業銷售情況較為理想,開工率小幅上升。目前下游鋼材市場持續走弱,鋼廠采購日趨謹慎,后期或降低焦炭庫存,預計6月焦炭市場將重回弱勢,下跌壓力加大。截至6月10日,國內主要城市二級冶金焦大多持穩,其中唐山、邯鄲、淮北、濰坊、七臺河、平頂山二級冶金焦均與上月持平,河津較4月底上漲20元至870元/噸,以上均為出廠含稅價;上海二級冶金焦到廠含稅價持平於1160元/噸。

截至6月10日,焦炭主力合約1409與天津港(600717,股吧)準一級冶金焦(a<12.5,s<0.7)的期現價差為貼水2元/噸,與4月末相比貼水幅度收窄17元/噸。考慮到焦炭現貨漲跌均不易,焦炭期貨交割往往較現貨大幅貼水,隨著時間的流逝,預計主力合約貼水幅度將逐步擴大。

三、 煤炭產量小幅下降,煉焦煤進口量環比大增

目前國內煤炭在產和在建產能約為55億噸,煤炭需求增長空間不大,使得煤炭總體過剩局面難以改變。2014年4月全國原煤產量3.01億噸,同比下降1.3%,山西省原煤產量7864.46萬噸,同比下降2.81%。中國煤炭資源網統計數據顯示,4月份全國煉焦煤產量4749.65萬噸,同比上漲3.99%,環比減少4.55%。為了給煤企減負、促進煤炭銷售,多個煤炭大省相繼出臺救市政策,其中內蒙古建立了東部區煤炭銷售聯動機制;山西省出臺《山西省2014年減輕企業負擔工作方案》。在煤炭消費不景氣的背景下,大型煤企因稅費降低或加大生產力度,這將進一步加深煤炭供過於求的狀況。

2014年1-4月,煉焦煤進口量小幅下降,海關總署數據顯示,2014年1-4月份我國進口煉焦煤1943.78萬噸,同比下降19.5%。其中1-4月份從澳大利亞進口煉焦煤960.63萬噸,同比下降3.46%,進口均價132.76美元/噸,從蒙古國進口煉焦煤408.38萬噸,同比增長1.28%進口均價62.42美元/噸。今年澳大利亞煉焦煤產能大量釋放,出口均價逐月下降,目前普氏澳洲中等揮發硬質焦煤港口提貨價折算成人民幣價格小幅回調至824元/噸左右,內外價差有所擴大,國內煉焦煤進口貿易商增加了訂貨量。預計6月份澳大利亞進口煉焦煤進口量仍將維持高位。4月份蒙古煉焦煤進口量大幅增加,進口均價環比大跌18.2美元/噸至54美元/噸,蒙古煉焦煤價格大幅下跌后競爭優勢開始恢復,后期對中國出口量或進一步提高。

四、 焦化企業虧損過半,開工率上升或令供求再度失衡

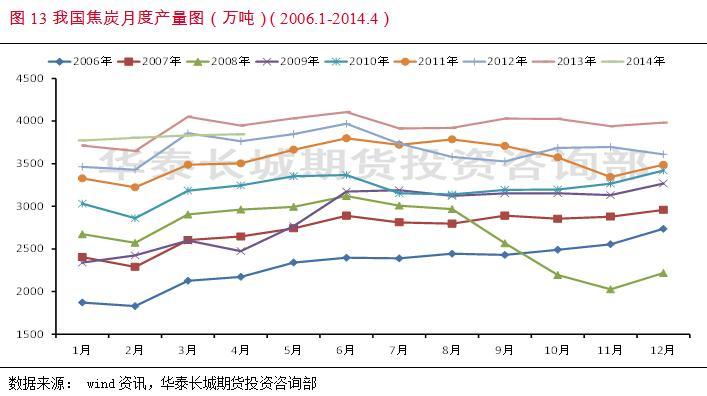

統計局公布的數據顯示,4月全國焦炭產量3846萬噸,同比下降3.2%,1-4月焦炭產量15255萬噸,同比下降1.1%。盡管4月份焦炭價格止跌企穩,但是由於獨立焦化企業偏低的產能利用率增加了單位生產成本,4月份全國煉焦行業依然沒能扭虧為盈,共虧損6.7億元,行業虧損面首次超過50%。從樣本獨立焦化企業開工率情況看,截至6月6日,大型獨立焦化企業開工率約88%,中小型獨立焦化企業開工率約76%。今年4月份全國煉焦行業資產負債率為76.84%,處於歷史高位,焦化企業資金緊張。因此,獨立焦化企業為防止銀行抽貸不敢大幅降低開工率,造成焦炭供應壓力難以實質性下降。5月下旬東北、西北等地區獨立焦化廠焦炭庫存由降轉升,焦炭庫存壓力已經開始再度顯現,獨立焦化企業開工率繼續上升或令焦炭供求再度失衡。

5月份下游補庫量開始減弱,5月下旬港口煉焦煤庫存總量由降轉升,港口煉焦煤成交情況不甚理想,庫存或繼續上升。截至6月6日,京唐港、日照港(600017,股吧)、連云港(601008,股吧)、天津港這四大主要港口煉焦煤庫存總量為698萬噸,較4月末增加13萬噸。再加上青島港及防城港庫存,港口煉焦煤總庫存為1141萬噸,較4月末增加60萬噸。

從焦炭港口庫存來看,截至6月6日,天津港焦炭總庫存在280萬噸左右,連云港庫存42.7萬噸,日照港庫存31萬噸。焦化企業焦炭庫存向庫存港口轉移,或是貿易商看好焦炭后期行情,加大采購力度所致,焦炭庫存壓力仍有待消化。

五、 粗鋼產量增速存在一定回落預期,焦炭、焦煤后期需求不容樂觀

4月初,我國出臺了一系列“微刺激”政策和措施,加上進入鋼材消費旺季以及利潤階段性復甦,鋼鐵企業生產積極性大幅提高。統計局數據顯示,4月全國生鐵產量6018萬噸,同比下降0.8%,1-4月生鐵產量23944萬噸,同比增長0.2%。4月全國粗鋼產量6884萬噸,同比增長2.1%,1-4月粗鋼產量27186萬噸,同比增長2.7%。中國鋼鐵工業協會最新數據顯示,5月中旬鋼協重點鋼企粗鋼日均產量180.05萬噸,旬環比下降1.29%。截至5月中旬末,重點企業鋼材庫存為1499.79萬噸,較上一旬增加69.99萬噸,較去年末增加了212.34萬噸。一般3-5月份是粗鋼產量高峰,進入6月份鋼廠往往會降低生產速度,而且目前鋼廠焦炭、煉焦煤庫存已處於相對高位,因此焦炭、焦煤后期需求不容樂觀。

5月份國內煉鋼生鐵價格小幅下跌,內各類鋼材價格延續跌勢,建材價格仍舊弱於板材價格。其中螺紋鋼平均價較上月末下跌105元/噸,熱軋平均價跌13元/噸。由於鋼廠資金未現明顯好轉,加上鋼價持續下跌,鋼廠囤貨意愿低下,導致整個5月份鐵礦石港口庫存屢創新高。5月底鐵礦石價格開始步入加速下跌階段,近期鋼廠利潤尚可,鐵礦石價格偏低或促使鋼廠進行補庫,而焦炭、焦煤價格保持穩定,鋼廠缺乏補庫動力。因此,6月份鐵礦石現貨探底回升概率較大,買焦炭拋鐵礦石套利操作可以進行獲利了結,在適當時機進行反向操作。

六、 焦炭、焦煤投資規則

雖然鋼材社會庫存下降速度較快,但是鋼材貿易商和鋼廠普遍信心不足,加上鐵礦石成本支撐弱化,導致鋼材價格延續了前期跌勢。宏觀方面,5月中采pmi小幅上升至50.8%,顯示政府微刺激正在發揮作用。然而,鋼材主要消費終端房地產市場需求放緩,鋼材消費中長期下降難以避免,焦炭消費也將受到影響。6月份焦炭、焦煤或將移倉換月,焦炭遠月高升水存在回落風險,建議投資者擇機拋空焦炭1501合約。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇