宏觀回暖與基本面轉弱博弈 銅價短期抗跌中期弱

鉅亨網新聞中心

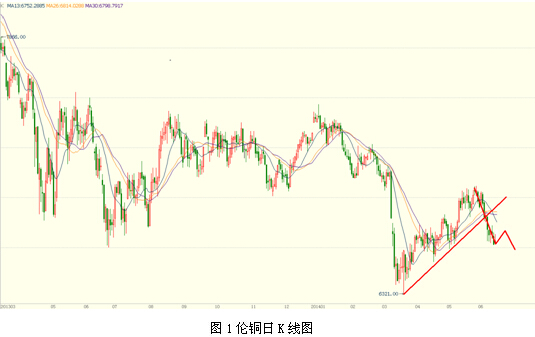

核心提示:本周滬銅跳空后出現抵抗,近月波動大於遠月。宏觀方面,更多的數據驗證了國內政策微刺激和經濟的弱回暖在延續,宏觀面在向積極方向轉化,但當前的“力度”對工業品的利多支援有限。外圍宏觀較為平穩,預計下周美聯儲議息會議將繼續削減qe並對貴金屬、銅產生短期利空。對銅而言,淡季疊加供應增加導致三季度基本面轉弱是大概率事件,但短期“騙貸”事件過后下跌風險已階段釋放,低庫存、高價差情況使價格抗跌反彈。因此我們維持價格在宏觀轉暖和基本面轉淡的博弈下震盪性走弱的判斷。技術上,內銅強於外銅,外銅中短期均線已破位,形態較弱。短期6600(對應滬銅主力46500)將成重要支撐,一旦破位將大概率將跌至前低6300(對應滬銅主力43500)。操作上,短期觀望,等待中空機會。

一、上周行情回顧:

截止6月15日當周,“微刺激”持續和加碼效應疊加季節性顯現,國內更多數據包括5月份“克強指數”、cpi、ppi、工業增加值、零售額等支援經濟弱回暖的判斷。 本周外圍無重要數據公布,整體平穩。價格表現上,匯市方面,周初央行上調人民幣中間價,人民幣單周漲幅0.65%;美元歐元強弱繼續分化,歐元本周補跌至上周低點。股市方面,道指和標普500高位承壓回落;國內上證指數反應經濟回暖連續5個交易日收紅,周漲幅2.01%。商品市場,伊拉克、烏克蘭動亂推升貴金屬和原油價格,但國內建材板塊走勢偏弱,唯化工板塊一枝獨秀。值得一提的是,有色板塊整體弱勢,但周初鋁、鋅強勢上沖,但周后便快速回落,截止本周五,倫銅下跌67點,跌幅0.99%,滬銅主力下跌530點,跌幅1.1%,滬倫比值繼續升至7.171,國內進口虧損已扭轉至盈利水平。持倉方面,兩市持倉繼續同步減少,倫銅持倉大幅減少11879手至32萬手,滬銅指數持倉減少15646手至71.5萬手。

二、下周行情預測

本周滬倫兩市銅價雖錄得周度下跌,但是內盤的跳空之后,價格出現抵抗的跡象,倫銅也在6600的成交密集區獲得支撐。我們當前並無意改變銅價中期震盪回落的判斷,上周我們也認為國內的宏觀支援還不夠積極。但結合這兩周看,這種積極性正在逐步增強,這也是我們在前期所強調:國內二季度后經濟政策弱平衡有望出現積極的轉向。因此銅價三季度的邏輯將是:基本面的轉弱和宏觀面轉強的博弈。我們給出后市的情景設定:基本面轉弱,經濟回暖但不及預期,銅價震盪下跌;隨后迎來金九銀十,經濟回暖仍在進行中,銅價反彈。當前的情況是:微觀面尚未轉弱(低庫存、高價差情況),宏觀面弱回暖正在進行,因此價格在風險事件的觸發下出現下跌,但下跌存在抵抗。

本周公布的國內5月份多項數據驗證前期我們對經濟弱回暖的判斷,而且方向仍在向更好的方向發展:經濟回暖逐步增強,微刺激護航。政策方面,周初央行再施定向降準,范圍覆蓋大約2/3的城商行、80%的非縣域農商行和90%的非縣域農合行,而財政部敦促地方花錢也從 5月全國財政支出增速近兩年新高得到體現,當局正在動用“全面降準降息”之外的手段向市場注入流動性。數據方面,繼兩大pmi、出口數據回升之后,本周公布的數據中:“克強指數”見底回升——5月全社會用電量同比增長5.3%,高於4月的4.6%且為年內首升;鐵路貨運也實現了貨運裝車的年內止跌回升;5月新增人民幣貸款8708億元,創十年同期新高。其它方面,5月中國社會消費品總額增速反彈至12.5%,創今年以來新高;5月規模以上工業增加值同比實際增長8.8%,增速比上月加快0.1個百分點;5月cpi同比增長2.5%,創四個月新高;5月ppi同比下滑1.4%,降幅連續收窄。持續的微刺激加碼對經濟的正面作用得到近三周來數據的驗證。但是也應該看到,經濟的回暖有“金三銀四“的季節性因素,而且一些數據指標的回暖是不及預期的,甚至固定資產投資增速仍在放緩(中國1-5月固定資產投資同比增長17.2%,較1-4月增幅17.3%減緩,為同比增幅八連降,其中基建投資增幅顯著加快而房地產投資增速四連跌),因此我們仍定義當前的經濟回暖為弱回升,對工業品和股市的支援正在顯現但還不夠積極。外圍方面,本周並無重大數據公布,下周四將召開美聯儲fomc利率決議,預計繼續削減qe,有限利空工業品。地緣政治方面,伊拉克和烏克蘭動亂推動貴金屬及原油,但對有色影響較小。

訊息面,“青島融資騙貸”事件的手續調查仍在繼續,但調查並不透明,我們無法了解更進一步的情況。但從價格反應看來,對銅價尤其是外銅的利空效應已經階段性釋放完畢。同時我們認為,貿易融資尤其是金屬融資規模巨大,影響也大,因此大范圍停止融資信貸的可能性較低。但我們對后續的進展保持關注,警惕事件的惡化。微觀方面,我們認為淡季的到來及供應的增加將使三季度的供求面轉弱,但目前這一轉向並不明顯,全球交易所庫存低位而且還在減少,國內近遠月仍保持高價差,外銅的現貨升水也已止跌。可見風險事件並沒有導致短期微觀面惡化,價格下跌也難以流暢。

綜合分析,更多的數據驗證了國內政策微刺激和經濟的弱回暖在延續,宏觀面在向積極方向轉化,但當前的“力度”對工業品的利多支援有限。外圍宏觀較為平穩,預計下周美聯儲議息會議將繼續削減qe並對貴金屬、銅產生短期利空。對銅而言,淡季疊加供應增加導致三季度基本面轉弱是大概率事件,但短期“騙貸”事件過后下跌風險已階段釋放,低庫存、高價差情況使價格抗跌。因此我們維持價格在宏觀轉暖和基本面轉淡的博弈下,短期抗跌甚至反彈,中期震盪性走弱的判斷。

從技術圖表看,本周倫銅繼續下探測試6600成交密集區支撐,雖周中有反彈但力度較弱,價格形態偏空,且外銅走勢弱於滬銅,倫銅價格已下破中短期均線,唯滬銅仍處在60天均線上方。預計短期弱勢整理,6600(對應滬銅主力46500)將成重要支撐,但我們並不看好后期三季度價格,價格一旦破位將大概率將跌至前低6300(對應滬銅主力43500)。操作上,等待中線操作機會。

下周重要宏觀焦點:(1)美聯儲fomc利率決議、澳日英央行會議紀要。(2)歐英美cpi、英加零售數據。(3)官員講話密集。

三、行情焦點分析:美聯儲fomc利率決議

1. 美聯儲fomc利率決議

在寒冬的惡劣影響消退之后,二季度后系列經濟數據顯示美國經濟復甦加速:pmi強勁創新高,非農就業數據持續好轉,失業率已降至2008年9月新低的6.3%,而且數據顯示,自今年2月以來,調整后的cpi年率已經達到2.1%。雖然本周公布的5月ppi和6月密歇根信心指數意外回落,但不足以否定美國向好的經濟體質。美聯儲收回甚至加速收回流動性也成為必然,市場預期年底結束qe。下周四美聯儲將召開fomc議息會議,繼續削減qe為市場共識,對市場的利空影響也比較有限。但分析認為,在削減qe之外,需要警惕會議出現的“暗涌”:最近幾周,全球主要資產市場表現“平靜”得令人心慌——在波動率極低的市場大環境下,美股接連創下歷史新高,美債市場收益率與經濟基本面向好背離“詭異”下滑,很多高風險市場活動越演越烈,特別是鎖定新興市場高收益率國家受益的跨境套利活動。正是之前美聯儲不斷增強前瞻指引的“強度”,令市場開始深信,美聯儲不僅會更長時間地保持低利率,甚至長期均衡利率會低於正常的中性水平,而市場對低利率的預期,正是造成今天市場低波動穩步上漲的根源。在意識到這點之后,也鑒於fomc一直沒有明確良好低利率會保持多長時間和多低的水平,下周的fomc議息會議將很可能是美聯儲“修正”市場過於樂觀預期的重要機會。所以,如果下周美聯儲在議息會議上除了削減qe之外,又做出了否定市場樂觀預期的表態,那么利空效應將顯現。

四、一周相關數據:

1、三大交易所庫存

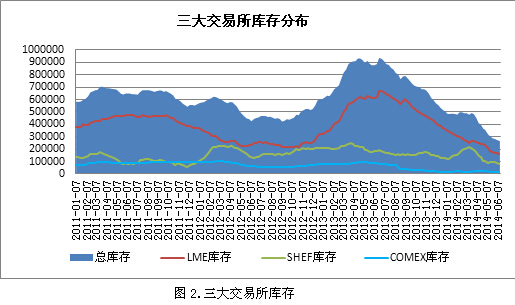

截止2014年06月13日,本周銅三大交易所總庫存繼續減少7572噸至26.5萬噸,連續第11周減少並繼續創6年以來新低。其中lme倉庫本周繼續減少4075噸至16.4萬噸,同樣為連續第11周減少。國內方面,交易所庫存減少4571噸至81929噸,近四周保持流出趨勢。總體而言,交易所庫存已經維持近1年的減少趨勢,導致當前低水平的顯性庫存總量,而且減少趨勢還在延續。對銅而言,本身就屬於供求偏緊轉向供應過剩的過渡視窗,供求矛盾並不突出,階段性的供不應求也會在旺季階段出現。但是,對於已經到來的淡季,終端需求的轉淡成既定事實,那么金屬銅庫存再次累積的概率也大,只是對交易所庫存的變動難以捉摸,也更容易成為“障眼法”。對后市,我們更傾向維持庫存因素轉弱的判斷。

2、期現價差

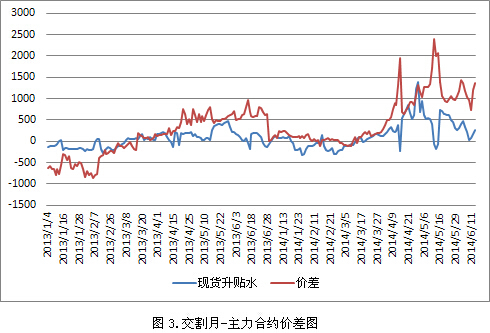

截止2014年06月13日收盤,滬銅跳空后整理,其中主力1408合約下跌530點至47330,近月1406合約下跌330至49110,長江現貨銅上漲770至49180。錄得基差縮窄240點至1450,交割月與主力月合約價差擴大200點至1370,現貨升水上半周一度接近平水,下半周回升至260。從升水、基價差及價格看來,價差、基差持穩,抗漲抗跌特征繼續存在,期銅主力合約的下跌受到近月及現貨抵抗,預計后市基差、價差因素轉弱,但僅當前期價在低庫存狀態下仍存支撐,難以出現流暢下跌。

倫銅方面,“青島融資騙貸”事件對外銅打擊更大,但影響力已經暫時消退,本周倫銅現貨升水周中出現企穩現象,周五錄得現貨升水24美元, 只是cif溢價還在回落當中,本周五較上周回落15美元至85美元。

3、持倉變化

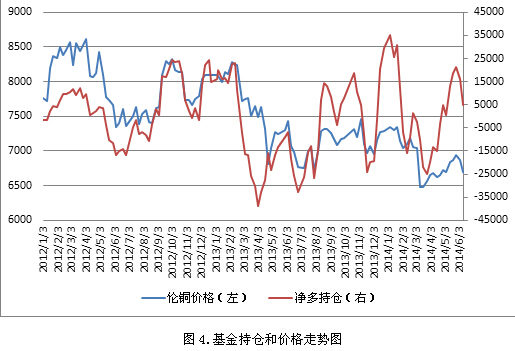

從cftc公布的截止2014年06月10日當周的comex銅市交易商持倉情況分析,主要特點如下:

1、管理基金多退空進。從最新一期的持倉報告來看,管理基金繼續大幅減持多頭頭寸7241手至30795手,增持空頭頭寸3907手至25794手,錄得凈多頭寸繼續減少11148手至5001手。本周滬倫兩銅市持倉繼續減少,而管理基金頭寸表現為多退空進,多頭已無優勢,資金因素同樣轉淡。

2、多頭保值小增。截止06月10日,用戶多頭增持130手至18274手,現貨生產商/貿易商空頭保值頭寸增持433手至48534手。基本面與價格矛盾並不凸出,保值頭寸整體穩定。

五、下周重要事件和關鍵數據

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇