鉅亨網新聞中心

節前交投清淡 利率小幅波動

市場回顧

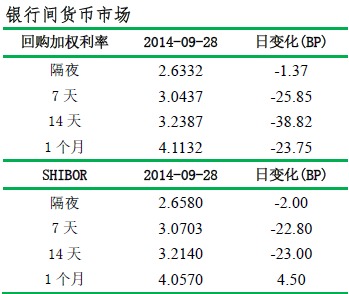

周日,受節前調休影響,部分機構未參與交易,銀行間市場交易量較周五有較大幅度下滑。銀行間質押式回購交易量為6528億元,較上一交易日減少將近三分之一。全天資金面延續了此前一周的寬鬆態勢,各期限品種資金價格下滑明顯。具體來看,隔夜回購利率微幅下行1bp至2.63%,7天回購利率大幅下行26bp至3.04%,14天回購利率大幅下行39bp至3.24%,1個月回購利率也大幅下行24bp至4.11%。1年期fr007利率互換定盤均值為3.3280%,較周五下行3bp。

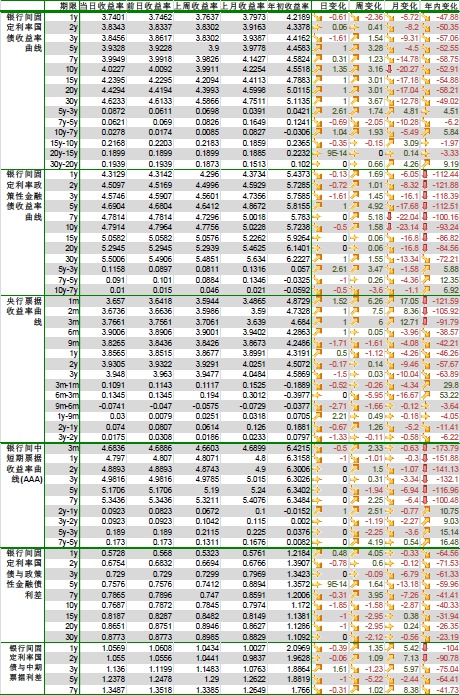

利率債方面,由於部分機構沒有參與交易,市場交投清淡,整體收益率曲線波動幅度較小。國債方面,長端收益率有所上行。1年和3年期國債收益率下行1-2bp至3.74%和3.85%,5年和10年期國債收益率上行1bp至3.93%和4.02%。政策性金融債方面,國開債收益率漲跌具有,曲線微幅波動。3年和5年期國開債收益率上行1bp至4.55%和4.63%。3年期非國開債收益率下行2bp至4.57%,5年期非國開債收益率上行1bp至4.69%。

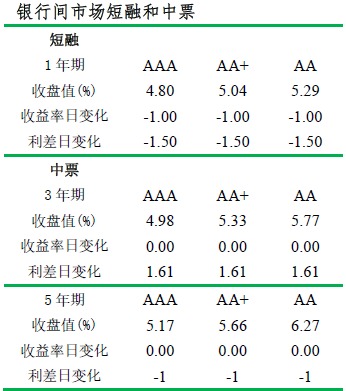

信用債方面,中短期票據收益率曲線基本持平於上一交易日,僅成交200億左右,較周五交易量減半。具體來看,1年期短融(aaa、aa+、aa)收益率均受成交影響下行1bp至4.80%、5.04%和5.29%。中票方面,由於交投清淡,收益率曲線基本沒有波動。

[NT:PAGE=$] 特別關注

在9月16日市場傳聞央行進行5000億slf操作以及9月18日央行下調14天期正回購利率20bp至3.50%后,債市利率水平下了一個大臺階。截至上周二,10年期國債利率已經從高位4.30%降至4.00%左右,足足下行了30bp。上周后三天,債市利率重新盤整,10年期國債利率基本維持在4.00%水平。

未來債市利率水平不太可能繼續較大幅度下行,反而有上行的風險。一方面,利率已經在政策和資金面寬鬆的驅動下下行了較大幅度,目前政策利好已經基本消化完畢;另一方面,9月份經濟數據可能要好於8月份,這使得利率重新承受上行的壓力。上周三,匯豐公布的9月分中國制造業pmi初值為50.5,超出了市場預期,顯示制造業有企穩回升的現象。未來一周將公布匯豐pmi終值以及官方pmi指數,如果數據顯示經濟可能正觸底回升,那么將給債市帶來一定的負面影響。

市場數據統計

上一篇

下一篇