鉅亨網新聞中心

【滬銅】

(一)、供需基本面:

1、上游原料:據悉,必和必拓與中國銅冶煉商同意下調下半年銅精礦加工精煉費,為 3.5%,今年已確定的 2014 年7-12 月銅精礦 tc/rc 費用為 95.5 美元/噸,9.55 美分/磅,低於上半年的 99 美元/噸,99 美分/磅。此外,印尼部長上周五稱,將會晤外國銅企高層,尤其是與自由港麥克米倫銅金公司,盼盡速解決出口稅爭議,這項爭議已經導致印尼精礦出口停滯了 5 個月。

2、供應:據加拿大豐業銀行預測,2014 年秘魯銅礦產量將增長 9%左右,因中鋁特羅莫克項目在今年下半年將達到產能。205-2016 年月秘魯銅礦產量將大幅提升。

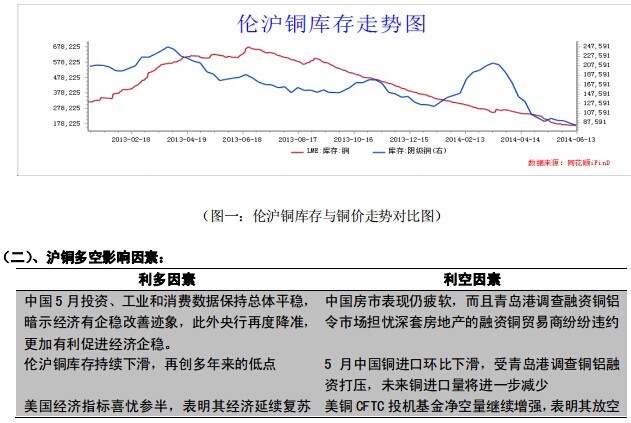

3、庫存:倫滬銅周庫存繼續下滑,其中截至 6 月 13 日,lme 倫銅庫存為 163700 噸,周減 4075 噸或2.42%,為連續第 11 周減少,目前降至 2008 年 8 月來的新低,同時,倫銅注銷倉單占庫存比下滑至 28.28%,創下去年 3 月來的低點。倫銅庫存自去年 6 月來已降連降 13 個月,降幅近 90%;同期,上期所滬銅庫存報81929 噸,較上周減少 4571 噸,為連續第四周下滑,目前庫存創下2011 年來的低點。

4、資金操作分析:截止 6 月 10 日,美銅 cftc 總持倉減少 4330 至 147453。其中,cftc 投機基金多頭持倉減少 7246,空頭減少 1657,目前美銅 cftc 投機基金凈持倉由凈空 9740 繼續增加 5769 至凈空 15329 手,表明短期投機基金做空銅價的積極性繼續上升,且中期仍看空銅價。此外,本周倫銅連續第三周減倉下行,減幅有所加大,表明前期入場的多頭持續減倉離場,不利於銅價進一步上漲。同時,滬銅指數持倉連續第五周減少,表明資金無意推漲銅價,且銅市人氣轉差。

5、需求:中國未鍛造銅及銅材 5 月進口 38 萬噸,環比下滑 15.6%。受 6 月初的青島港調查融資銅鋁影響,未來幾個月進口或下滑,今年1-5 月累計進口達 217 萬噸,同比增加 33.6%;據smm 對國內 20 家銅桿線企業調研顯示,8 成銅桿線企業預計 6 月訂單持平,因 6 月淡季剛開始,訂單降幅較平穩;俄羅斯1-4 月出口銅 69500 噸,同比減少 9.3%,銅出口額為 4.773 億美元,同比下降 20%。

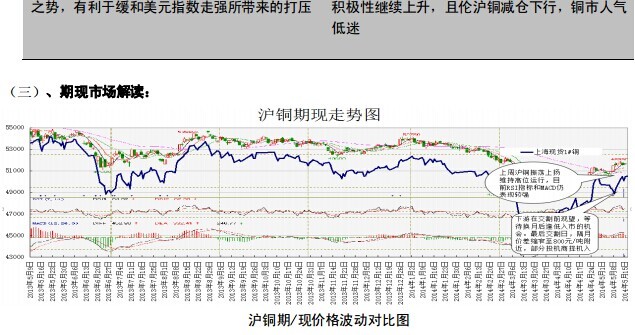

注:據 smm 稱,現貨市場,由於青島港事件令周初銅價恐慌下跌,現銅升水由上周 300-500 元/噸的水平收窄至平水-升水 100 元左右,跌幅超 60%,其中一度出現小幅貼水狀態。但在周后由於大貿易商入市收低價貨源交付長單,並力挺抬高升水,再加期銅低位企穩,令現銅供應收緊,升水日日攀升,中間商投機活躍,下游保持謹慎觀望,按需采購的節奏。期貨方面,倫銅反彈仍顯乏力,最終仍振蕩收跌,為連續第三周下滑,周內交易區間為 6732-6614 美元/噸,倫銅有效運行於均線組之下,且跌破始於今年 3 月中旬至今構筑的上漲趨勢線,暗示其下跌趨勢將開啟;同期,滬銅亦振蕩下跌,但其表現較為抗跌,1408 合約僅收跌0.42%至 47760 元/噸。

(四)、后市展望:宏觀方面,上周中國 5 月一系列經濟指標顯示經濟下行風險有所放緩,經濟出現企穩跡象,且央行再度降準亦改善市場人氣,期銅跌幅趨緩。不過因消費淡季來襲及青島港事件,期銅反彈受阻,短期料陷入區間振蕩。操作上,上周滬銅 1408 合約仍運行於 48000 元之下,建議 1408 合約背靠 48200元之下持空,以收盤價為主,下方支撐關注47000 元。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇