鉅亨網新聞中心

——2014年5月陽光私募基金月報

摘要

私募行業觀察——市場中性規則遭遇回撤

2014年3-5月期間,64%的市場中性基金出現虧損,這主要和市場環境的變化有關。去年,傳統大盤跌,新興小盤漲,在這種行情下市場中性規則用滬深300股指期貨對沖中小市值成長股的現貨組合獲得了良好的業績。今年3月以來,市場風格逆轉,以滬深300股指期貨對沖的產品不僅無法減少下跌,甚至還加大了虧損,這種“指數穩、個股跌”的市場環境讓許多市場中性規則非常頭疼。

私募單月跑輸公募、跑贏指數

5月,滬深300指數跌幅為0.10%;創業板指數漲幅為4.54%,權重股表現不敵成長股。分行業看,計算機、通信和電子板塊的表現居前,漲幅分別為8.72%、5.26%和4.10%。5月普通股票型私募基金平均收益為0.63%,單月跑贏滬深300指數,跑輸公募股票型基金。私募由於此前大多調降倉位,在本月成長股反彈的行情中跑輸了倉位較高的公募基金。

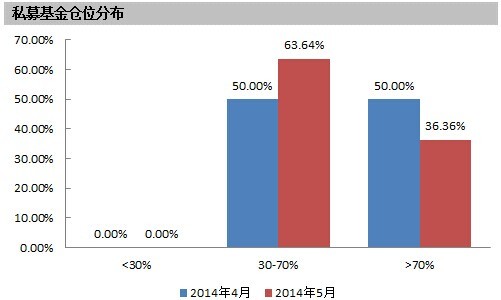

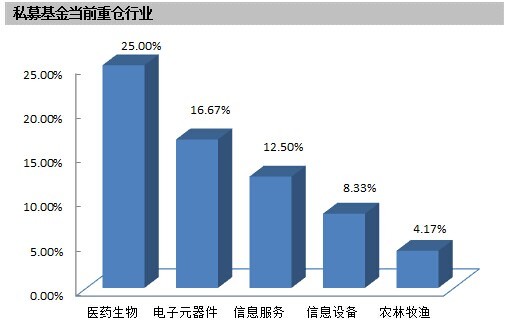

樣本內私募倉位略降,依然看好醫藥和電子行業

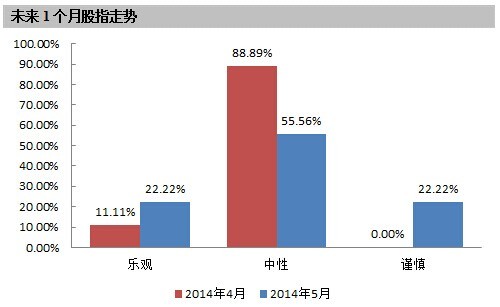

5月受調研的私募基金公司股票平均倉位從上月的68.00%降至65.00%,重倉前五名的行業依次為醫藥生物、電子元器件、資訊服務、資訊設備、農林牧漁。關於未來1個月股指走勢,受調研私募意見以中性為主,占55.56%,持樂觀態度和持謹慎態度的占比則各為22.22%。

pe/vc試水大資管模式

日前證監會表示,支援私募股權投資基金、創投基金的管理人開展私募證券投資基金業務,符合條件的還可以申請公募基金資格。vc主要投資於初創期及成長期的企業,pe主要投資於成熟期的企業,他們都屬於企業上市前的投資,而私募證券投資基金投資於上市后的企業。vc和pe屬於證券投資基金的上游行業,為二級市場提供優秀上市企業。支援vc和pe拓展證券投資業務,向下延伸產業鏈,有助於擴大其資產管理的業務范圍。

一、私募行業觀察——市場中性規則遭遇回撤

好買數據顯示,今年3~5月期間,76只市場中性基金有49只是虧損的,占比高達64%。之所以會出現這種規則類別的普遍回撤主要是因為市場發生了明顯的變化。2013年對沖基金用來對沖的滬深300股指期貨表現不佳,但很多中小型股票漲幅驚人。這種市場環境下,市場中性基金盈利的概率就比較大。而3.15~5.15期間,滬深300雖然漲幅有限,但是深證綜指下跌4.81%,創業板指數更是下跌12.56%。市場環境的突變,不單是市場中性基金不適應,就連股票型基金也是如此。我們看到這期間,開放式指數型基金平均只微跌0.73%,而股票型基金平均下跌6.34%,偏股型基金平均下跌5.24%。除此之外,股指期貨相對於股指現貨的基差變化也會對市場中性基金產生一定的影響。

二、5月滬深兩市雙雙收漲,私募單月跑輸公募、跑贏指數

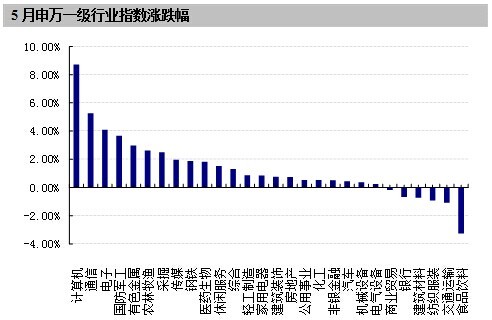

5月,滬深兩市雙雙收漲。上證綜指收於2039.21點,漲12.85點,漲幅為0.63%;深成指收於7364.83點,漲51.97點,漲幅為0.71%。滬深300指數收於2156.46點,跌2.20點,跌幅為0.10%;創業板指數1325.19點,漲57.57點,漲幅為4.54%。上月,28個申萬一級行業中有22個行業上漲。其中,計算機、通信和電子表現居前,漲幅分別為8.72%、5.26%和4.10%,食品飲料、交通運輸和紡織服裝表現居后,跌幅分別為3.26%、1.09%和0.92%。

數據來源:wind、好買基金研究中心截至2014年5月31日

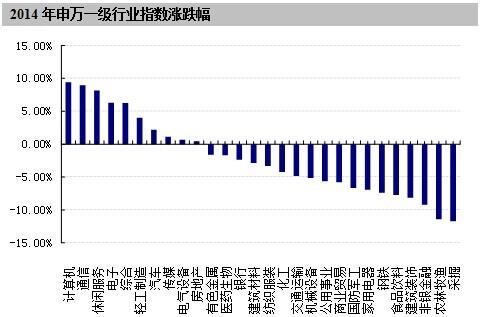

從2014年的市場總體走勢看,滬深300指數的表現明顯弱於中小板指數和創業板指數,近1個月的差距有所擴大。截止5月31日,滬深300指數今年以來的收益率為-7.45%,而中小板指數和創業板指數漲跌幅分別為0.67%和6.53%。

從行業指數表現來看,計算機、通信和休閑服務表現居前,漲幅分別為9.39%、8.94%和8.13%,采掘、農林牧漁和非銀金融表現居后,跌幅分別為11.73%、11.40%、9.19%。

數據來源:wind、好買基金研究中心截至2014年5月31日

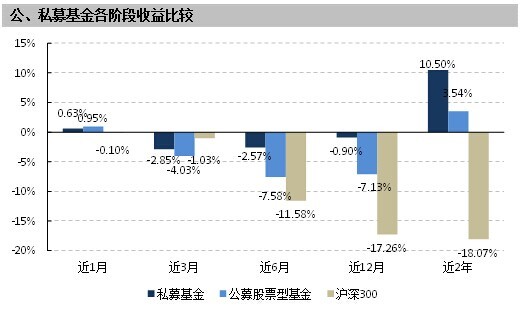

截至2014年6月9日,好買基金研究中心對能夠取得5月收益率數據的1174支普通股票型私募基金進行了統計。5月普通股票型私募基金平均收益為0.63%,單月跑贏滬深300指數,跑輸公募股票型基金。普通股票型私募近3個月的平均收益跑贏公募股票型基金,但跑輸滬深300指數。普通股票型私募在近6月、近12月和近2年的各考察周期中,均好於滬深300指數和公募股票型基金。

數據來源:好買基金研究中心,私募數據搜集截止至2014年6月9日。

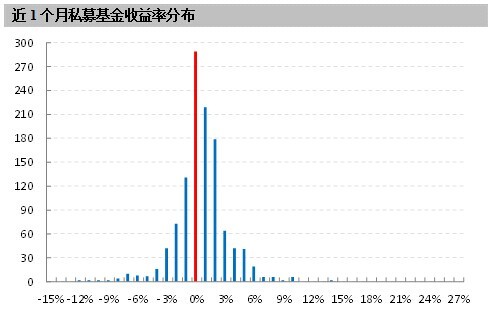

好買基金研究中心對普通股票型私募基金的收益率分布情況進行了統計,直方圖顯示,5月私募基金收益率分布的特點是:偏度為-0.16,表明以平均值為中心的不對稱部分的分布趨向負值;尖峰集中在0%,極差為26.17%,較上期大幅減少12.71%。

數據來源:好買基金研究中心,私募數據搜集截止至2014年6月9日

金中和西鼎的選股偏自上而下,大方向上跟隨熱點,主要選擇左側積極買入的投資規則,且敢於重倉,在市場順風的情況下會有較好的超額收益。整體屬於偏激進的投資風格,長期保持較高的倉位也加大了凈值的波動。近一月在醫藥生物、文化傳媒、新材料板塊的設定給凈值的上漲提供了較大的正貢獻。產品適合對市場上升趨勢認可,且對凈值波動的容忍度較高的投資者。

數據來源:好買基金研究中心;數據搜集截止日2014年6月9日。私募各階段收益率統計區間盡量匹配自然月度,但不能完全消除私募產品凈值公布日期不同的影響,故私募基金產品的收益率排名僅供參考。

上海澤熙投資管理有限公司創立於2009年12月7日,澤熙1-5期都成立於2010年,成立以來的年化收益率分別為:36.21%、24.59%、43.13%、30.04%、30.11%,近1年收益率排名全部位居前十。基金經理徐翔的風格以快進快出為主,主攻中小盤股票,能夠準確把握a股市場的特點,在追逐和創造各種熱點時游刃有余,獲得遠超市場的業績。

數據來源:好買基金研究中心;數據搜集截止日2014年6月9日。私募各階段收益率統計區間盡量匹配自然月度,但不能完全消除私募產品凈值公布日期不同的影響,故私募基金產品的收益率排名僅供參考。

三、5月私募投資動態

從私募基金的持倉來看,5月受調研的私募基金公司股票平均倉位從上月的68.00%降至65.00%。其中,倉位在七成以上的私募占比為36.36%,較上月下降13.64個百分點;倉位介於三至七成的私募占比63.64%,較上月增加13.64個百分點;沒有受調研的私募倉位低於三成。

數據來源:好買基金研究中心,數據截止日:2014年6月9日

從私募基金行業設定的資金比例來看,排名前五的行業依次為醫藥生物、電子元器件、資訊服務、資訊設備、農林牧漁,占比分別為25.00%、16.67%、12.50%、8.33%和4.17%。5月份,私募重點關注行業依舊是醫藥生物和電子元器件。

數據來源:好買基金研究中心,數據截止日:2014年6月9日

關於未來1個月股指走勢,受調研私募意見以中性為主,占55.56%,持樂觀態度和持謹慎態度的占比則各為22.22%。

數據來源:好買基金研究中心,數據截止日:2014年6月9日

四、私募基金行業動態

pe/vc試水大資管模式

證監會新聞發言人鄧舸日前表示,在專業化管理和防范利益輸送的前提下,支援私募股權投資基金、創投基金的管理人開展私募證券投資基金業務,符合條件的還可以申請公募基金資格,拓展業務管理范圍。

點評:vc主要投資於初創期及成長期的企業,pe主要投資於成熟期的企業,他們都屬於企業上市前的投資,而私募證券投資基金投資於上市后的企業。vc和pe屬於證券投資基金的上游行業,為二級市場提供優秀上市企業。支援vc和pe拓展證券投資業務,向下延伸產業鏈,有助於擴大其資產管理的業務范圍。

監管層對於私募基金行業繼續保持鼓勵的態度,實施差異化自律監管。自今年起,我國私募股權募資市場已呈現震盪式回暖趨勢,其中以創業投資市場的募資回升尤為顯著。

證監會正面回應私募管理辦法降格傳聞

此前有媒體報導稱私募投資基金管理辦法將不會以國務院行政法規的形式出臺,改為由證監會制定部門規章,證監會新聞發言人鄧舸6月6日表示,上述報導與事實不符。鄧舸表示,《私募投資基金管理暫行條例(送審稿)》已於今年1月上報國務院,不久,國務院法制辦即正式受理了《條例》,很快將《條例》征求了國務院各有關部委、各省級人民政府和相關業界的意見。目前,國務院法制辦正在匯總各方面的意見。

點評:鄧舸進一步指出,考慮到最近市場迫切期待私募基金運作有規可循,而《條例》出臺有個過程,證監會研究起草了《私募投資基金管理暫行辦法(征求意見稿)》,擬以證監會部門規章形式發布實施。這表明在《條例》作為行政法規的形式出臺前,《辦法》可能作為暫時替代品以部門規章的形式先行實施。

上一篇

下一篇