鉅亨網新聞中心

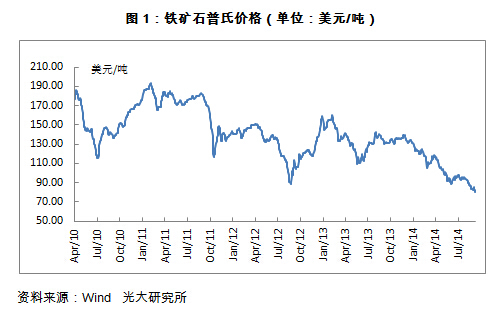

在9月2日《供應壓力巨大,鐵礦石將繼續探底》和9月11日《鐵礦石中長期弱勢難改》兩篇報告中,筆者精準地預測到i1501合約分別從630元/噸跌至600元/噸,再從600元/噸跌至550元/噸。隨著近期礦價繼續加速趕底,鐵礦石普氏價格指數已跌至80美元/噸的整數關口,而i1501更是跌至 550元/噸(折合外礦72美元/噸)一線。不過,80美元以下將打破大部分國產礦的邊際生產成本,后期國內中高成本礦減產料將提速,在外礦新增產能告一段落的情況下,階段性供需關係得到改善,預計鐵礦石有望止跌反彈。

一、國內礦減產有望加快

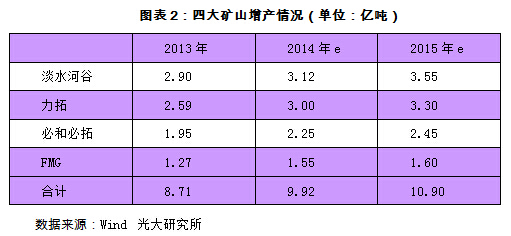

今年四大礦山巨頭大幅擴產,fmg集團實現年化1.55億噸年產能目標,必和必拓jimblebar鐵礦項目(產能5500萬噸)順利投產后決定擬再投資32.5億美元擴建西澳皮爾巴拉礦山繼續擴產,力拓也於今年提前兩個月實現年化2.9億噸的生產率目標,另外淡水河谷拉加斯鐵礦擴建項目已獲得由巴西環保局頒發的初步環境許可證,后期將會擴建卡拉加斯n4ws、n5s、morroi和morroii礦區,其中淡水河谷今年有望將卡拉加斯礦區產量由去年的1.05億噸提升至1.2億噸。綜合統計下來,2014年四大礦山有望實現增產1.2億噸左右,不過均在上半年已完成投產,下半年暫時沒有新增產能。據瑞銀估計,以品位62%的鐵礦石中國到岸價來說,力拓的鐵礦石盈虧平衡點在42美元/噸,必和必拓在51美元/噸,淡水河谷在60美元/噸,fmg在72美元/噸。目前礦價除了四大礦尚有利潤可言,其它多數非主流礦已經陷入虧損,近期澳洲western desert 和 sherwin iron兩個小型礦山已相繼宣布破產。

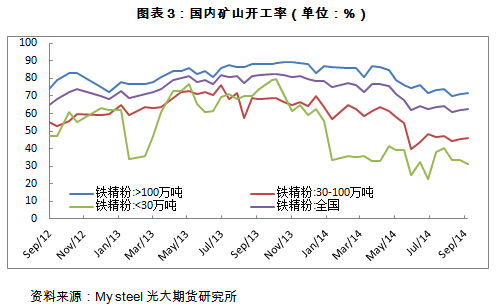

國內礦方面,目前80%以上的國內礦山已經虧損,部分地方政府已經通過減稅、補貼等方式來緩解國內礦山生產經營壓力。統計局公布數據顯示,8月份我國鐵礦石原礦產量為1.37億噸,同比增長3.94%;1-8月份原礦產量為9.71億噸,同比增長8.6%,市場所希望看到的國內礦被大量擠占現象仍未大范圍出現。筆者認為,今年原礦產量與市場預期出現偏離原因如下:一是國內大小有4000多家礦山,且分布散而廣,統計局樣本無法全部覆蓋所有礦山,更多的小礦山沒有納入統計樣本當中(不過這部分量占比相對有限);二是盡管多數礦山出現虧損,但刨去折舊和財務費用以完全成本衡量並沒有出現虧損,也就意味著生產邊際貢獻還在,所以大中型礦山基本保持著正常的生產。不過,我們測算下來國內礦的邊際成本在75-80美元/噸,一旦現貨礦價跌破80美元/噸,國產礦被“擠占”的速度勢必將加快。去年我國原礦折合鐵精粉在4.2億噸,由於四大礦山增產量只能部分替代國產中高成本礦,隨著國產礦減產加速,階段性供需關係有望得到改善。最近市場上外礦精粉銷售出現好裝,與國內鐵精粉減量就有一定關係。

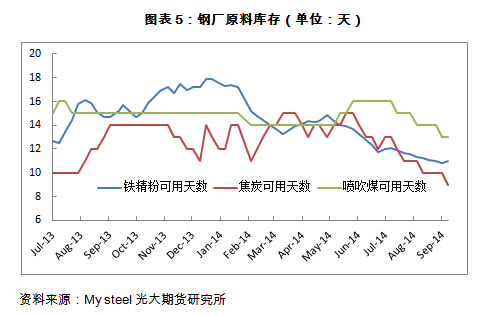

二、鋼廠開工率維持在高位

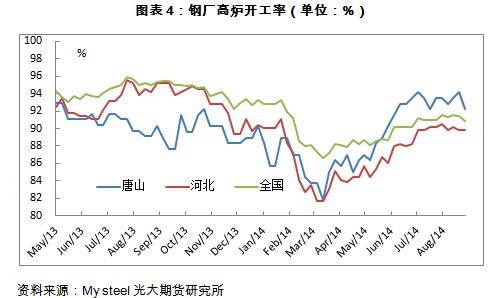

統計局數據顯示,2014年1-8月我國生鐵產量48325萬噸,同比僅增長0.5%,生鐵產量增長明顯放緩。而根據鋼協最新數據顯示,9月上旬重點企業日均生鐵、粗鋼材產量分別為173.04萬噸和179.54萬噸,較8月下旬日均產量分別增產10.84萬噸、11.87萬噸。根據mysteel調查的163家鋼廠,目前高爐開工率在90.85%,仍維持在高位。盡管鋼廠盈利情況有明顯下滑,但為了保正資金鏈安全暫時減產的可能性並不大,需求仍保持一定剛性。另外,前期鋼廠一直采用低庫存規則,目前廠內庫存已經降無可降,一旦出現低位補庫情況,則有望促進礦價的企穩。

三、礦石庫存無需過分“恐高”

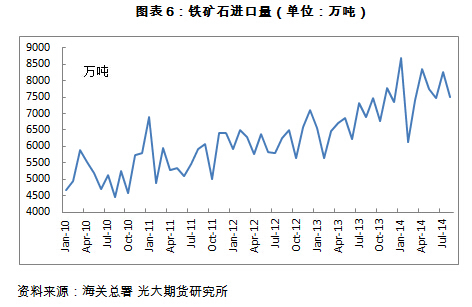

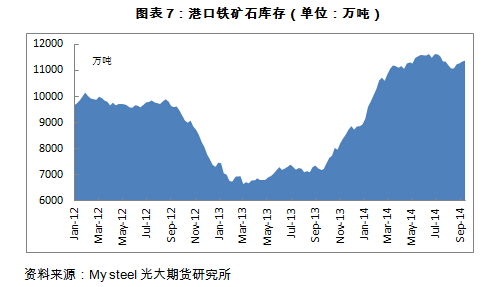

海關數據顯示,8月我國進口鐵礦砂及其精礦7488萬噸,較上月減少764萬噸,同比增長8.5%;1-8月我國累計進口鐵礦砂及其精礦61438萬噸,同比增長16.9%,礦山的發貨量有減緩的趨勢。根據mysteel最新統計全國41個主要港口鐵礦石庫存數據,庫存總量為11370萬噸(同比增加25%),環比上周增加29萬噸,連續5周出現小幅回升。隨著鋼鐵產量基數的增長,庫存水平也需相應動態地來看,目前港口已經成了鋼廠原料的“堆場”,高庫存已成為常態。實際上,考慮到鋼廠庫存水平較低,鋼鐵生產基數增大,目前庫存僅能滿足35天生產要求,庫存消費比並不高,無需過分“恐高”。

綜上所述,80美元以下將打破大部分國產礦的邊際生產成本,后期國內中高成本礦減產料將提速,在外礦新增產能告一段落的情況下,階段性供需關係將得到改善,預計后期鐵礦石有望止跌反彈。

操作:1、可對i1501合約背靠550元/噸一線逢低滾動做多。2、i1501和i1505合約平水時可進行正套,即買入01買出05,10個點價差止盈。

上一篇

下一篇