陳紹霞:央行5000億slf可信嗎

鉅亨網新聞中心

編者按:在本周二上證指數大跌42點當天晚間,一則央行向5大銀行投放5000億slf的訊息激起了千層浪,券商認為這是對8月份糟糕經濟數據的政策反應,而且也是對於即將到來的節日流動性緊張的緩解,這一舉措將近似於全面降準50bp。不過,這似乎只是券商賣方一廂情愿,並未得到銀行業的證實。而央行也僅僅回應以”有訊息及時通知。”那么,這5000億slf可信嗎?

9月16日晚間,市場傳出重磅訊息:央行當天通知五大銀行,將向五大銀行提供5000億slf,每家各1000億,期限為3個月;性質類同基礎貨幣的投放,相當於一次全面降準的規模。傳言稱“今晚國泰君安、國信等數家機構證實傳聞屬實。”,但17日,央行新聞處卻回應稱”有訊息會及時通知“,而五大銀行中有3家銀行的新聞部門則表示,“不清楚此事”。

至此,事態陡然變得模糊起來。

券商堅持定向寬鬆

據報導:16日晚,國泰君安銀行業首席分析師邱冠華稱,經了解及判斷后,情況基本屬實。邱冠華分析央行政策動機為:1、對沖存款偏離度管理的影響,防止人造錢荒;2、經濟較差,在不降準不降息前提下,可能變相做點事。公開報導還顯示,這則訊息並沒有確切的訊息來源,筆者認為,其可信度存疑:

一方面,報導稱,央行通知五大行,將向其提供5000億slf,訊息源頭應該是五大銀行;然而,這一訊息卻並未明確由哪一家銀行渠道獲得,卻由券商“證實”,而“證實”這一訊息的則是今年以來股票市場著名的大多頭國泰君安,頗耐人尋味。

另一方面,訊息稱,央行向五大行提供5000億slf,每家各1000億。從資產規模來看,交通銀行(601328,股吧)與四大銀行根本不在一個數量級上,卻與其他四大銀行平分5000億slf,也著實令人費解。

表1、2014年6月末五大行資產規模

slf(standing lending facility)即常備借貸便利,是央行在2013年創設的流動性調節工具,主要是滿足金融機構期限較長的大額流動性需求,對象主要是政策性銀行和全國性商業銀行,期限為1-3個月。常備借貸便利以抵押方式發放,合格抵押品包括高信用評級的債券類資產以及優質信貸資產等。它與slo一起構建短端利率走廊。

5000億slf不可信

而從央行創設slf以來向市場實際投放slf的歷史數據來看,央行當前一次性向市場投放5000億元slf,也存在疑點:央行於2013年初創設了常備借貸便利(standing lending facility,slf),其主要功能是滿足金融機構期限較長的大額流動性需求,期限為1-3個月。

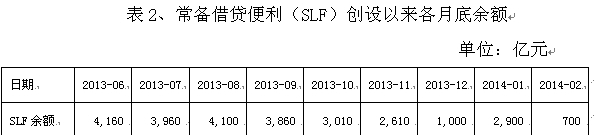

從央行發布的數據來看,2013年6月銀行間市場爆發“錢荒”,央行首度向市場投放slf,當月slf余額4160億元,此后slf余額持續回落;2013年底、2014年初,市場雖然再度爆發“錢荒”,但slf余額並沒有大幅上升,2014年1月slf余額2900億元、較2013年底僅增加1900億元,2014年2月slf余額回落至700億元,此后各月slf余額一直為0。

表2、常備借貸便利(slf)創設以來各月底余額

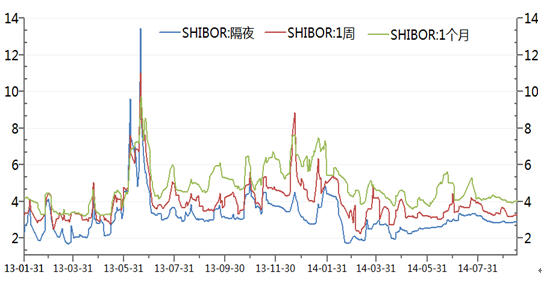

2013年6月和2013年底,銀行間市場曾先后爆發兩輪“錢荒”,上海銀行間同業拆放(shibor)隔夜拆借利率曾高達13%以上,shibor一個月利率曾高達9%以上;在此期間,slf的尖峰也僅為4160億元。

今年以來,shibor利率已出現顯著回落:9月16日,shibor隔夜拆借利率為2.853%,shibor一個月利率為4.014%。在當前市場狀況下,央行一次性向五大行投放5000億元slf,似乎缺乏必要性。

雖然近期經濟數據欠佳,但近期中央政府高層也多次在公開場合表示,不靠“強刺激”,要靠強改革,要繼續堅持穩健的貨幣政策。在此背景下,央行一次性釋放5000億slf,發放金額居然高於2013年“錢荒”時期的slf尖峰,似乎也與政策基調背道而馳。

圖:13年以來shibor利率走勢圖(%)

個人認為,考慮到近期銀監會出臺存款偏離度監管指標,為了對沖這一監管指標出臺對市場流動性的影響,央行有可能向部分全國性銀行投放slf,但實際規模可能遠低於5000億元的水平。

(作者系深圳紫金港資本管理有限公司首席研究員)

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇