鉅亨網新聞中心

文/新浪財經洛杉磯特約撰稿人 周宇

中國經濟槓桿上升之源不在於貨幣政策寬鬆,而在於政府為維穩經濟而主導的低效率投資。在房地下行趨勢明確、影子銀行道德風險逐步釋放和地方政府融資規範化的背景下,放鬆貨幣不但不會加劇槓桿風險,而且能降低私人部門融資成本。對改革非但不是阻礙,反而是一種促進。

中國經濟在八月份的大幅放緩使得市場對未來政策的取向再次激辯不休。其中的焦點是貨幣政策是否需要全面放鬆。隨央行本周先后注入流動性並降低回購利率,貨幣政策寬鬆短期利率下行的局面已經形成。

然而,也有不少人對此持反對意見,認為放鬆貨幣政策將重覆“四萬億”的錯誤,重新鼓勵資金流向低效率的部門,加劇經濟的結構性問題並且阻礙改革的順利推行。可是,當前經濟面臨的問題是否同四萬億時期具有可比性呢?

中國經濟在過去幾年已經發生了顯著深刻的變化。在潛在經濟增速下降、影子銀行擴張以及利率市場化等多重因素的疊加下,對宏觀經濟的解讀和政策的實施已變得更加複雜。但萬變不離其宗。通過兩個簡單的數據,大致可以反映出中國經濟過去幾年的運行規律。

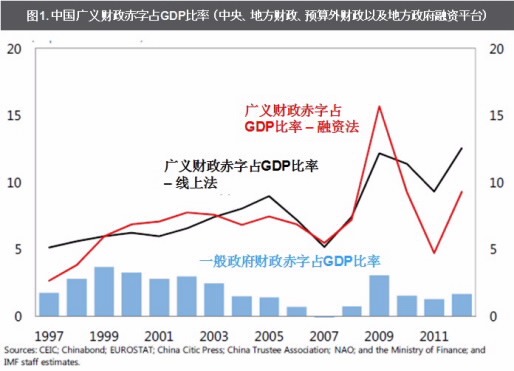

第一個數據是政府的真實財政支出水平。國際貨幣基金組織(IMF) 在今年年初的一篇報告中指出,中國各級政府的財政支出在維繫中國經濟穩健增長的過程中扮演了主要角色。如圖1所示,IMF估計的包括中央、地方、預算內外以及融資平台在內的廣義政府財政赤字約為10%左右,遠高於國際上通用的狹義一般政府財政赤字水平。這一估計還未包括政策性銀行以及中央地方國有企業的凈支出水平。

第二個數據是廣義貨幣供應量M2的增速。如下圖所示,盡管影子銀行蓬勃發展,融資累計余額在過去三年保持年均30%的增速,但衡量貨幣政策的主要指標整體貨幣量M2的增速同期並未明顯上升。影子銀行的創造與發展更多的是監管政策的改變以及地方政府、地、製造業等實體融資需求的反映,而非出於貨幣政策的寬鬆。

有了這兩個數據,用一個簡化的宏觀經濟學中的IS-LM框架,大概可以比較清楚的解釋中國經濟過去幾年的發展情況。如下圖所示,中國經濟的特徵是存在地泡沫、政府隱性擔保和道德風險,使得表示財政支出的IS曲線(包括中央、地方財政和國有企業)以及房地投資對利率極端不敏感。而貨幣供應增長率依然保持在一個較穩定的水平,反映在LM曲線的相對固定。

過去幾年中政府在經濟增速大幅下滑時傾向使用財政手段維持經濟,而堅持穩健的貨幣政策。在政府主導投資對利率不敏感的環境下,同等規模的財政刺激導致的IS曲線平移將帶來更高的出水平和更高的利率水平,以及對私人投資更大的擠出效應。

這就解釋了在過去幾年中,為什麼中國經濟在大幅放緩后總能迅速反彈;為什麼能過剩、投資回報率在不斷下降,資金卻持續流入;為什麼無風險收益率高企,而私人投資在簡政放權后依然持續低迷。換句話,中國經濟槓桿上升的根源不在於貨幣政策過松,而在於政府為維穩經濟而主導的低效率投資。

要改變這個局面,一方面需要提高低回報行業對資金成本的敏感度,降低政府主導的投資對資金的占用,另一方面需要增加貨幣的供應量,降低利率使得私人部門獲得更多的信貸資源。在經濟下行的壓力下,大規模允許違約,打破道德風險,可能將使經濟陷入“債務-通縮”的惡性循環。因此,在IS曲線只能緩慢變化的約束下,放鬆貨幣政策(平移LM曲線)是短期內唯一的選擇。

在房地下行趨勢明確、影子銀行道德風險逐步釋放和地方政府融資規範化的背景下,放鬆貨幣不但不會加劇槓桿的問題,而且能夠降低私人部門融資成本,穩定經濟預期。對改革非但不是阻礙,反而是一種促進。

正如筆者一再強調的:寬鬆的貨幣政策與改革並沒有根本矛盾。將兩者對立起來並無必要。在西方國家,的確有因刺激政策獲得經濟短期企穩而懈怠改革的先例,但這是由於西方的決策體制和不同選民群體對改革認知不一所決定的。中國經濟發展帶來的一系列問題使得上至高層,下至平民百姓,都深知改革的必要性和緊迫性。政府對改革的承諾不會因為經濟企穩而放緩,相反,一個平穩的經濟環境更有利於自上而下的改革的推行。

即使是一些改革論者所津津樂道的兩個結構性改革的成功例子:90年代末期的中國和21世紀初期的德國,在經濟改革的同時,也採取了寬鬆的貨幣政策作為緩衝。如下圖所示,從1997年到1999年,中國一年期貸款基準利率從9.18%下調到了5.58%,並在2002年於5.04%觸底。德國經濟在03年陷入衰退的時候,歐洲央行基準利率同樣也是一路下調。

因此,中國迫切需要放鬆貨幣政策以防止經濟持續大幅下行引發金融風險。而央行近來的行動意味決策者們意識到了放鬆貨幣政策的必要性。放鬆貨幣政策並不必然導致結構性問題的加劇,也不會因此阻礙改革。要糾正將寬鬆貨幣同改革對立起來的僵化思維,切不可將貨幣寬鬆妖魔化。

上一篇

下一篇