【王佳音(化工組)】基差提振 連塑上漲可期

鉅亨網新聞中心

4月以來,在企業債違約風險影響下,銅及鐵礦石等有融資背景的工業品大幅下挫,導致盤面出現系統性下跌行情,大宗商品尤其工業品均出現不同程度的下跌行情,而線性卻異軍突起,在石化挺價及品種特有的負價差結構支撐下,線性5月合約隱含逼倉風險推動近遠月期價同時大幅上行。在5月交割前后,期價曾有小幅回落,但為時不長塑料再次步入上漲頻道。進入6月后,淡季需求的利空影響逐漸式微,產業利空因素減少,那么基差引導下的上漲行情或有持續可能。

【影響走勢因素分析】

一、供需:供應量與需求量不對等增加,供需保持動態緊平衡

1、供應:國內供應基本穩定,新增產能投放增幅有限

5月中下旬,檢修裝置已陸續開工,整體開工率大約維持在85%左右,進入6月后線性僅有少數檢修,市場總體供應量基本保持平穩。此外塑料產能增長周期接近尾聲,2014年pe擬投放產能190萬噸,新增產能基本以煤化工為主,油化工僅60萬噸,包括30萬噸線性。目前除四川煉化的項目於年初正常投產外,其他項目尚未正常運行。也就是說,國內供應就新產能方面對於價格產生的壓力並不明顯。

表1:2014年pe新增產能

石化名稱 投產日期 裝置情況 產能

陜西榆林 2014年 mto全密度裝置60萬噸/年 60

四川石化 2014年 30萬噸/年線性,30萬噸/年低壓 60

蒲城能源 2014年 30萬噸/年線性 30

寶豐能源 2014年 30萬噸/年 40

總計 190

數據來源:隆眾石化,安糧期貨研究所

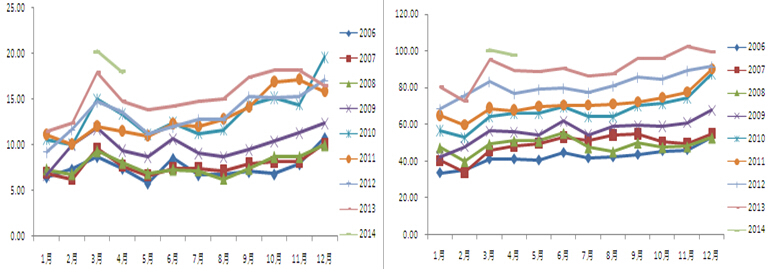

2、需求剛性增長,淡季不淡

從近幾年農膜及包裝膜的產量可以看出,包裝膜產量一直保持平穩增長態勢,而今年增長幅度較為明顯,說明市場剛需一直在穩步增加。農膜產量反映了季節性特點和下游工廠實際生產經營的好壞,但從今年上半年的數據表現來看,農膜產量增幅也較為明顯,尤其2、3月份的小旺季,說明此前市場對於整體經濟形勢及下游需求的悲觀預期並不符合實際。而進入6月后,出於對后期棚膜生產的備貨需求,下游對於庫存的實際消化能力或較當前好轉。

圖1:農膜及薄膜產量

數據來源:wind,安糧期貨研究所

二、庫存處相對低位

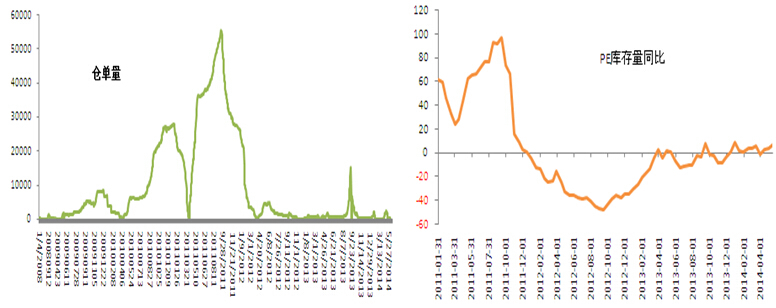

3月以來,塑料下游需求雖進入淡季,但在石化有意挺價控貨的銷售規則引導下,年底積累的庫存被動消化,這種去庫存化的過程持續到5月初。進入5月以后,一方面是現貨連續提漲后高報價得不到下游的認可,買盤冷清。另一方面是石化集中檢修季將結束,供應預期增加也使得庫存出現增長。庫存同比出現短期增長,但隨后繼續下滑。我們認為進入6月后,隨著三季度消費旺季的到來,備貨需求將推升上游消費,配合石化定量放貨,社會流動庫存仍將處於相對低位。另外,我們跟蹤交易所數據,發現期貨倉單始終維持在1000張以下,約相當於5000噸貨,說明期貨市場上貨源亦有限,在近月合約到期交割前,很容易產生逼倉風險,為市場提供了利多炒作的較好理由。

圖2:塑料社會庫存變化圖

數據來源:wind,安糧期貨研究所

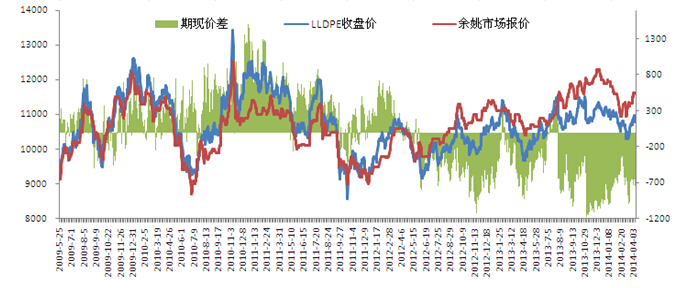

三、期現聯動強,期現負價差結構提高做多安全邊際

從市場結構來看,在國內經濟環境徹底改善前,塑料從去年延續至今的期現倒掛局面尚不具備改變條件。這種獨特的合約特點一方面使得塑料期貨價格走勢相對其他品種偏強,並且在期價下跌過程中,當期價跌幅過大,價差急劇拉大的情況下,會限制價格下跌節奏及空間。另一方面在近月合約到期前,期現回歸需求使得近月合約出現較大的逼倉可能性。我們看到從12年下半年開始至今,塑料近月逼倉行情已成常態。1405合約在交割之前,期現回歸需求帶動價格出現一波漲幅,在這期間,9月合約價差也已修復到300元/噸以內,遠遠小於正常時期的500元/噸以上。而在5月交割完成后,9月合約價差有重新拉開的跡象。現在距離9月交割還有3個月的時間,在這段時間內,期貨價格仍將上行以修復價差。

圖3:塑料主力合約期現價差

數據來源:大商所,安糧期貨研究所

【技術分析】

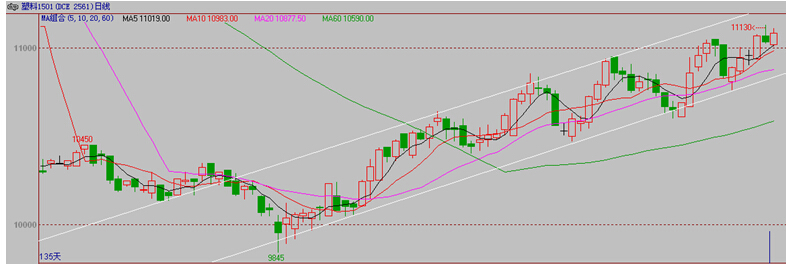

從形態來看,1月一直保持較好的上行頻道,價格始終在頻道內運行。均線也顯示市場的多頭格局較為明顯。當前期價在11000位置盤整,當確認有效性后,將繼續展開上行步伐。

圖3:l1501日價格走勢圖

數據來源:贏順,安糧期貨研究所

【總結及操作建議】

綜上所述,塑料面臨的市場環境是其走出獨立多頭行情的主要原因,在其期現倒掛局面及供需緊平衡主導的現貨堅挺局面未改變前,期價仍有繼續上升空間。考慮到1409已有較大漲幅,我們在具體操作中,選擇1501低位做多。建倉區間10800-11100,止損10500。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇