鉅亨網新聞中心

近期,連大豆跟隨大豆高位獲利回吐,但因美豆舊作庫存在新豆上市前均將維持偏緊格局,供應緊缺,對美豆期價形成支撐。另外,我國進口大豆成本居高不下,大豆加工廠為降低損失,對豆粕的挺價意愿格外強烈。當前油廠壓榨效益較好,開工率維持高位,豆粕未執行合同數量增加,庫存壓力不大。需求方面,國內豬肉價格反彈,以及雞蛋價格持續走高,豆粕消費明顯得到恢復。國內豆粕現貨需求較好,現貨價格多在4050元/噸附近運行,現貨底部支撐較強,預計連豆粕市場保持震盪強勢格局。

圖1、豆粕主力合約走勢圖

資料來源:新世紀研究

一、 供給分析

1、美豆新作下跌或有限,舊作庫存偏緊

美國農業部報告對2014/2015年度作物供需狀況做出了預估,報告顯示,2014/2015年度美豆收獲面積和產量均達到了創紀錄水平,期末庫存也較本年度大幅提高。其中,美豆播種面積預估8150萬英畝,高於2013/2014年度的7650萬英畝;產量預估為9893萬噸,高於2013/2014年度8951萬噸;期末庫存3.3億蒲式耳,高於2013/2014年度的1.3億蒲式耳。短期來看,報告利空新作合約,但長期來看,后期在天氣升水的支撐下,新作合約下跌空間或有限。舊作庫存方面,根據usda 5月份的預估2013/14年度全球大豆舊作庫存6698萬噸,低於市場平均預估6870萬噸,美豆舊作庫存低於市場預期,供應仍然維持偏緊格局,對美豆期價形成支撐。

2、豆粕庫存消費比走低,油廠未執行合同量攀升

飼料廠商以及經銷商入市補庫積極性大幅提高,油廠豆粕出貨速度也有所加快,使得豆粕庫存消費比走低,豆粕供應偏緊,庫存消費比走勢如圖2所示。此外,正是由於飼料廠商和經銷商的積極采購導致了油廠豆粕未執行合同量大增,從而利多豆粕。

圖2、豆粕庫存消費比走勢圖

資料來源:wind咨詢

3、進口大豆成本居高不下,對粕類挺價意愿變強

油廠大豆壓榨當前依然是處於虧損狀態,截至6月4日,進口大豆壓榨利潤平均每噸虧損為195元,壓榨利潤走勢如圖3所示,整體虧損幅度較大,飼料廠商以及貿易商積極入市采購,對粕類挺價意愿變強,也使得油廠賣出保值的積極性不高,在一定程度上對期價形成利多。壓榨虧損繼續存在,油廠繼續進行挺粕的規則,使得油粕比在5月份繼續創新低。夏季是油脂消費淡季,但養殖業在逐漸恢復中,粕類需求剛好旺季,從油粕比的歷史走勢來看,油粕比有望繼續下行。

圖3、進口大豆壓榨行業利潤走勢圖

資料來源:wind咨詢

圖4、油粕比走勢圖

資料來源:新世紀研究

二、需求分析

1、 豬肉價格反彈

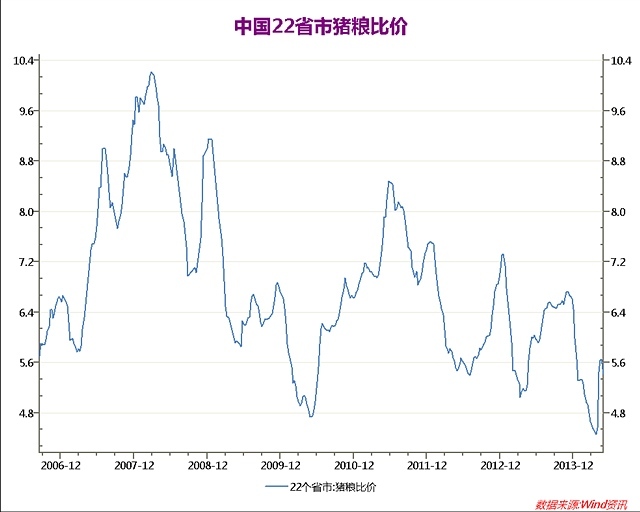

政策性收儲助力豬肉價格反彈,為防止生豬價格過度下跌,維護養殖戶利益,促進生豬生產穩定發展,國家於今年3月底和5月上旬先后啟動2批中央儲備凍豬肉收儲。隨著中央儲備凍豬肉收儲工作展開,生豬市場出現積極變化,生豬價格逐漸止跌企穩並有不同程度反彈,部分地區豬肉價格近期漲勢明顯。生豬價格、豬肉價格以及豬糧比均出現了止跌企穩跡象,或在一定程度上說明了養殖業已逐漸回暖,這在一定程度上提振了豆粕期價盤面走勢。

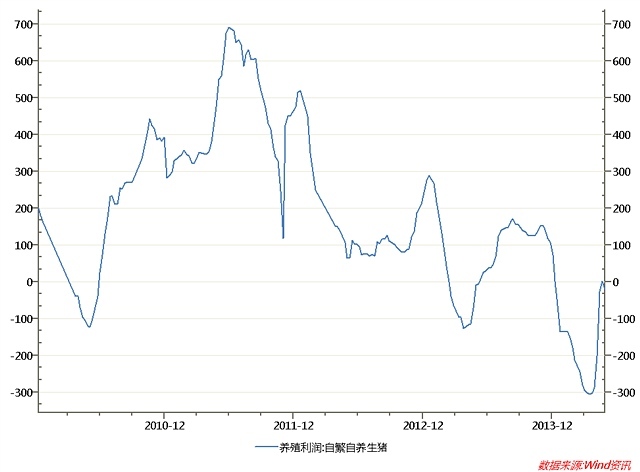

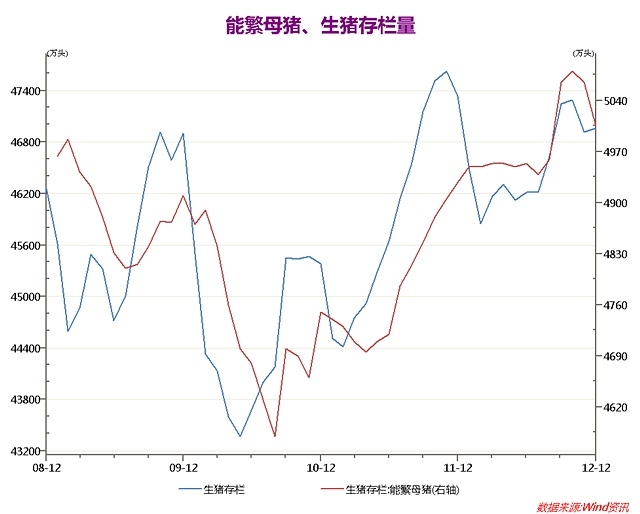

截至5月30日,生豬價格回升至21.12元/千克,豬糧比也開始回升,生豬養殖虧損減少。養殖利潤也出現一定的企穩,生豬價格從最大虧損300多元/頭,到目前達到盈虧平衡點,部分省市甚至扭虧為盈。但仍需要注意的是,生豬存欄和能繁衍母豬存欄高位小幅下滑,后期需要關注生豬存欄和能繁衍母豬存欄數量能否有效抑制下滑勢頭,只有重新進入庫存增加的階段,才是粕類維持強勢的重要條件之一。

圖5:豬糧比價圖

資料來源:wind咨詢

圖6、養殖利潤圖

資料來源:wind咨詢

圖7、 生豬存欄和能繁母豬存欄圖

資料來源:wind咨詢

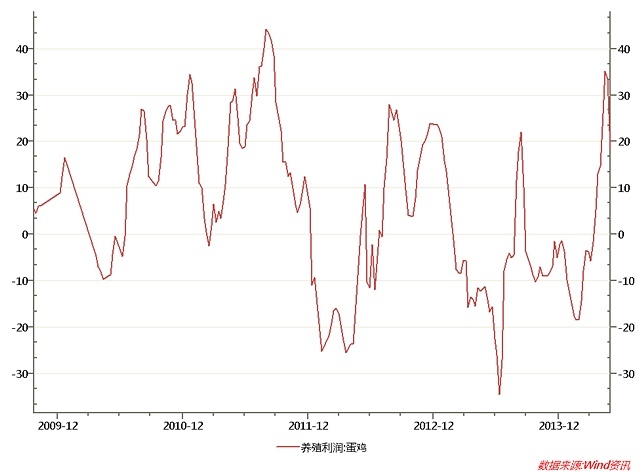

2、 禽類養殖效益好

目前禽類養殖效益良好,並且肉禽生長周期僅為40—50天,在被補欄后對飼料的消費將明顯增長。目前,水產養殖也處於投料增加期,飼料消費逐漸增長,這些因素均使得豆粕消費得到恢復。下圖分別為肉雞和蛋雞養殖的利潤走勢圖,由圖看,從2013年年底開始,肉雞的養殖利潤開始走強,最高利潤4.16元,目前有所回撤,每只肉雞養殖利潤在2元,處於利潤的中高區間,對蛋白粕的需求仍保持旺盛;蛋雞的養殖利潤維持在較好的水平,市場預期9月之前都將是雞蛋的供求較為緊張的時期,9月份合約是雞蛋的天然多頭合約,雞蛋從年初到5月中旬一路上漲,短期出現一定的回調后繼續上行,因此,預計后市蛋雞的養殖規模可能會受到蛋價的上漲刺激出現增加的情況。

圖8、 蛋雞養殖利潤圖

來源:wind咨詢

三、技術分析

從技術圖形來看,近期,豆粕多頭趨勢十分明顯,均線系統呈現多頭排列,並已經進入加速上漲頻道,豆粕日k線受布林頻道中軌支撐,多頭趨勢明顯,操作上建議以逢低做多為宜。

四、后市展望

綜上所述,美豆舊作的緊張,油廠的挺價,以及現貨的支撐,另外國內畜禽及生豬價格偏強運行,使得養殖戶虧損幅度不斷縮減或盈利水平繼續轉好,總體而言豆粕后期震盪偏強為主,重心將繼續穩步上移,操作上,豆粕可逢回調逐步買入,若下游需求持續走好,主力合約9月豆粕價格有望突破4000關口。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇