鉅亨網新聞中心

供應偏緊現狀以及大豆種植面積預期仍處於低位繼續支撐國產豆價格走高,而拋儲活動的持續進行將逐步緩解陳豆供應緊張局面,短期或形成抑制作用,但長期來看,仍有上行空間。

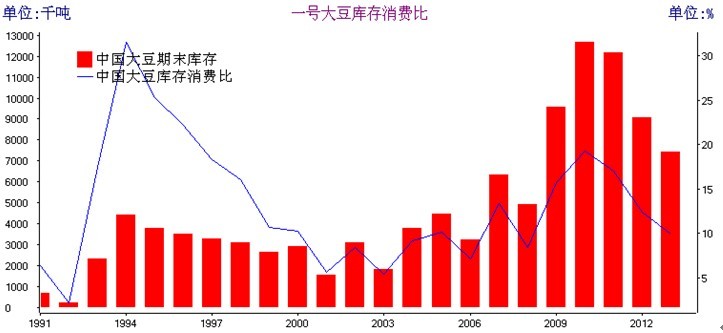

一、國內一號大豆庫存消費比持續三年下降

國內一號大豆(非轉基因)自2010年以來產量便開始出現大幅快速的持續下降狀態,導致我國大豆期末庫存及庫存消費比呈持續下降趨勢。目前國內一號大豆的庫存消費比已降至9.94%,處10%以下,對比2008年我國大豆庫存消費比8.49%水平,當時大豆期貨價格基本保持於5000元/噸以上,一度漲至5800元/噸左右。那么現在可以推測我國一號大豆價格也將水漲船高,連豆期貨價格預計也將重新回到5000元/噸上方。

二、5-6月份國內大豆播種面積預計仍處低位

產區余糧見底,加之農戶忙於播種無暇售糧,貿易類型主體以及企業收購不上量,市場購銷僵持,導致現貨價格上漲動力不足,不過市場供需偏緊格局短期難改,現貨價格暫時不會走弱,以平穩趨勢為主。國家自5 月13 日當周開始每周拋儲30 萬噸臨時儲存大豆,傳言共計劃拋儲300 萬噸,從之前拋儲的較高成交率以及成交價格來看,國產豆供需格局還沒有明顯改善,但是未來隨著拋儲活動的持續進行,將逐步緩解供應緊張的現狀,短期抑制價格的上行。

5-6 月是我國大豆播種時期,5 月中下旬東北中北部地區多陣性降雨,氣溫偏低,不利於大豆幼苗生長,6 月上旬氣溫或回升至正常或略偏高水平,對春播作物恢復生長有利。根據大商所2014 年黑龍江墾區春季考察活動結果顯示,今年地租上漲明顯,雖然玉米的種植成本高於大豆,但是由於玉米單產較高,且收益好於大豆,東北地區種植豆類積極性偏低,豆類面積預期仍處於低位,2013年已降至1996年以來最低水平。預計2014年國內大豆種植面積將降至1億畝。這將對遠月大豆價格形成支撐。

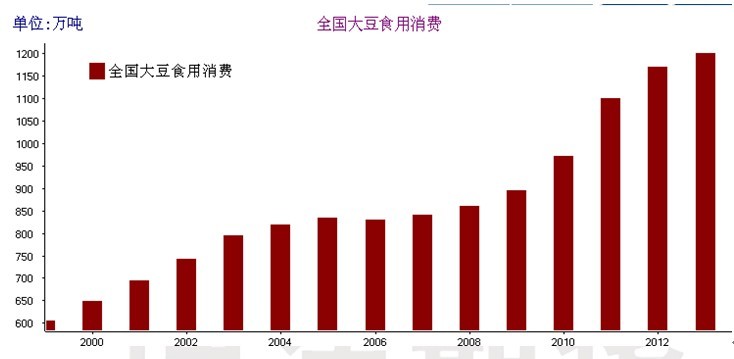

三、國內非轉基因大豆使用消費持續增長

隨著經濟發展和壓榨行業產能擴張,國內大豆消費量將繼續增長,預計2014/15年度國內大豆消費量1590億斤,同比增加40億斤。其中壓榨量約1440億斤,同比增加30億斤。

最近幾年,特別是自2010年以來,我國食用大豆的消費量呈快速增長態勢。這為我國大豆(非轉基因豆)提供良好支撐,並將逐漸抬升其價格重心。

四、大連一號大豆技術分析及后市展望

連豆1501合約構造了一個長達一年的大型頭肩底形態,而期貨價格在2014年5月15日以大陽k線突破其頸線壓力位,目前期貨價格處4500——4670元/噸之間振蕩整理,為的是積蓄進一步上漲的動能。根據技術理論測量,若以一倍漲幅計算,連豆1501合約后期上漲的目標位在4840——4860元/噸一帶;若以1.5倍漲幅計算,則其上漲目標在5050元/噸附近。

國產大豆市場供應偏緊現狀以及今年大豆種植面積預期仍處於低位等因素繼續支撐大豆價格走高,而拋儲活動的持續進行,短期形成抑制,也為買入提供良好機會。預計連豆1501合約價格有望上漲到4840——4860元/噸一帶,操作上,可於4500——4560元/噸一帶買多,以4450元/噸為止損,目標4860元/噸。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇