【蘇新華(油脂油料組)】油粕價差持續縮小 關注后期多油空粕套利機會

鉅亨網新聞中心

一、豆油-豆粕比價分析

受需求差異影響,近期國內農產品(000061,股吧)市場一直保持粕強油弱的走勢,目前國內豆油和豆粕之間的比價關係已經接近歷史低位,明顯偏離二者之間的均衡比價關係,后期可重點關注二者比價的回歸(見圖1)。

圖1 豆油-豆粕比價關係走勢圖

從豆油-豆粕比價走勢圖上看,目前二者的比價大概在1.74左右,而自2005年10月以來二者的最低比價為1.70(2013-09-12),最高比價為3.83(2008-03-04),均值為2.62,中值為2.61,目前豆油-豆粕偏離均值幅度達到0.88,繼續大幅下降的概率較小,后期隨著供需格局的轉變,后期豆油-豆粕有望自低位呈逐步回升的態勢。

從二者價差來看,目前豆油-豆粕之間的價差也是處於自2006年以來的低位(見圖2),根據布瑞克對豆油主力連續和豆粕主力連續的分析,二者之間的價差最低為2697元/噸,最高為10410元/噸,平均值為5038.24元/噸,目前二者的價差在2850元/噸左右,也是處於近年來的相對歷史低位,后期二者價差繼續收窄幅度有限,這也表明后期關注多油空粕應該是很好的套利規則。

圖2 豆油-豆粕價差

二、基本面分析

(一)南美大豆收割接近尾聲,大豆播種進展順利。

目前南美大豆收割已基本完成,南美大豆產量再創歷史新高幾乎已經確定,根據最新的美國農業部供需報告預計巴西2013/14年度大豆產量達9100萬噸,阿根廷2013/14年度大豆產量達5400萬噸.后期隨著南美大豆的不斷出口,全球大豆供給目前保持相對寬鬆的局面。

目前美豆依然處於播種期,由於整體天氣狀況良好,今年的播種進度明顯好於去年,截止到5月22日,美國大豆播種進度為78%,比前一周的59%提高了19個點,高於去年同期的55%,也高於4年均值的70%。根據usda預計,2014/15年度美豆的種植面積為8150萬英畝,較上年度增加6.48%,創了歷史記錄;同時預計單產為45.2蒲式耳/英畝,因此2014/15年度美豆產量大幅增加,較上年度增加10.5%至36.35億蒲式耳,美豆新作供給預期寬鬆明顯。根據歷年經驗,美豆在播種和生長期,天氣因素往往成為市場炒作的熱點,后期天氣的不確定性也有可能對美豆的產量產生較大的影響,而且根據全球氣候監測系統顯示,未來出來厄爾尼諾現象的概率也在進一步提升,氣候的劇烈波動預計也將對全球農作物產生重要影響,后期仍需密切關注。

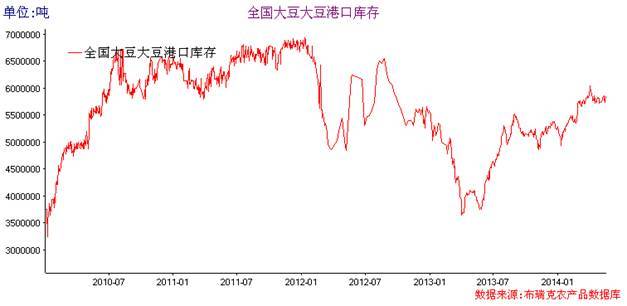

(二)進口大豆港口庫存高企,寬鬆格局短期難改

國內大豆進口量預計2013/14年度維持6470萬噸,2014/15年度進口量維持6600萬噸不變。壓榨量方面,由於一季度大豆大量到港,庫存壓力及豆粕較高水平的未執行合同仍支援工廠開機,壓榨量高於預期。國內大豆2013/14年度期末庫存下降至1003.5萬噸,庫存消費比為13.6%,較上月上調1.7%;2014/15年度大豆期末庫存下降至949.4萬噸,庫存消費比為12.5%,較4月上升0.6%。從去年10月至今年3月國內大豆累計到港量達3296萬噸,根據最新船報顯示5月大豆到港量達到610萬噸,另外由於南美港口運輸能力的提升,預計南美裝運高峰較往年將提前。[NT:PAGE=$]

圖3 全國大豆港口庫存

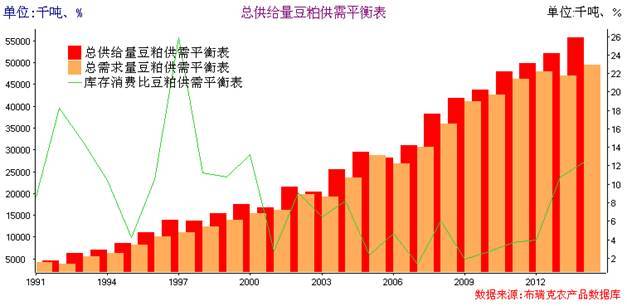

(三)豆粕供需整體平衡,寬鬆局面進一步提高

根據布瑞克最新公布的數據顯示,2014/15年度國內豆粕供給寬鬆程度較2013/14年度較出現一定程度的提升,其中國內供給量由5205.7萬噸大幅提高至5563.7萬噸,進口量2萬噸則保持不變,豆粕飼料需求方面,預計由4600萬噸大幅提升至4850萬噸,豆粕供需增長整體保持平衡,但庫存預計會有一定程度的提高,由期初的507.75萬噸預計提升至615.75萬噸,庫存消費比由2013/14年度的10.8%預計提升至2014/15年度的12.44%,國內豆粕供需格局進一步向偏松轉變,這也必將對國內豆粕后期價格走強形成一定的壓力。

圖4 國內豆粕供需平衡表

(四)飼料需求有回暖,但需求力度增長有限

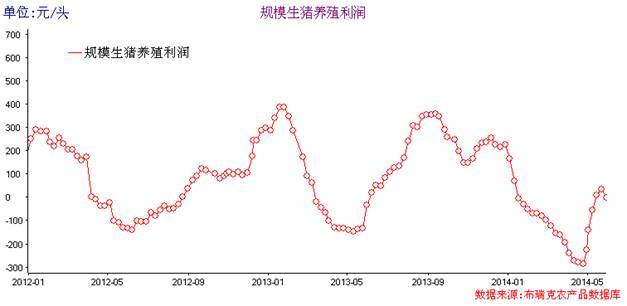

從養殖利潤來看,自進入到2014年4月份,隨著國內豬肉價格的快速下滑,生豬養殖利潤由正變負,進入到4月中下旬養殖虧損幅度進一步加大,其中自繁自養生豬最大虧損達到305元/頭,外購仔豬最大虧損達到263元/頭,養殖行業的不景氣嚴重打壓了養殖戶的積極性,促使其進一步降低存欄規模,從而進一步降低對粕類的需求,雖然進入5月份后國內生豬價格短期出現明顯的急升,養殖戶養殖利潤也有虧損轉變為小幅的盈利,但目前對生豬價格后期能否持續走強也存在一定的顧慮,最新的規模生豬養殖利潤顯示,規模生豬養殖利潤再次由盈利轉變為小幅的虧損,這必將打擊養殖企業的積極性(見圖5)。

圖5 規模生豬養殖利潤

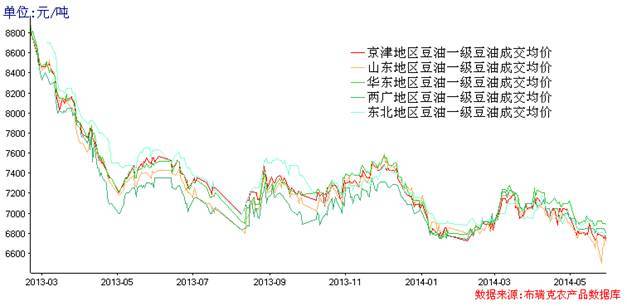

(五)豆油價格期現形成倒掛,后期對豆油價格有較強支撐

目前國內豆油期現價格形成倒掛,截至到5月30日,國內一級豆油現貨成交均價最低的是山東地區,平均價格為6710元/噸,最高的華東地區成交均價為6880元/噸,國內整體一級豆油現貨的均價在6750元/噸之上,而目前國內豆油期貨主力合約價格則在6700元/噸附近,豆油期貨價格低於現貨價格,后期現貨價格將對豆油期貨價格產生重要的支撐,國內豆油后期有望企穩回升。

圖6 國內一級豆油成交均價

三、技術分析

1.豆油1409周線走勢分析

圖7 美豆粉07日線走勢圖

周線上看,國內豆油經過持續的回調,目前已接近前期的6600-6700重要支撐區間,而macd指標顯示,目前國內豆油已明顯處於超跌的狀態,而且從下跌動能看,豆油的下跌動能也在不斷的衰減,后期在6600-6700區間止跌企穩概率較大。

2.國內豆粕主力合約走勢分析

圖8 豆粕主力合約日線圖

國內豆粕本輪反彈在3900附近受到較大壓力,豆粕反彈突破前期高點並創新高,但macd指標並未創出新高,且macd反彈量能也在不斷衰減。目前macd指標有在頂部形成死叉跡象,豆粕后期也面臨回調的壓力,下方有效支撐位在3700附近。

四、后市研判及操作規則

后市研判:目前從豆油-豆粕比價關係看,豆油和豆粕的比價處於近年來的低點,二者的價差也縮窄至3000以內,從價值回歸的角度講,后期二者比價及價差有回歸正常水平的動能。基本面來看,受需求端提振影響,豆粕近期明顯走強,但由於禽肉價格有所回落以及規模生豬養殖利潤再次由盈利變虧損影響,后期推動豆粕持續上漲動能不足,后期豆粕面臨較大的回調壓力,而豆油方面,經過前期持續的下跌,豆油下跌風險已基本釋放。技術上看,豆油目前已處於超跌狀態,下方在6600-6700也面臨較強的支撐,后期止跌回升概率偏強。

操作規則:根據以上分析,我們認為目前多油空粕存在一定的套利機會。具體操作上,可根據價差套利的思想多1手豆油同時空1手豆粕,建倉區間為豆油和豆粕的主力合約價差在2700-2900之間,若后期豆油和豆粕價差如預期出現反彈,則可繼續持有,反彈第一目標位3300,若后期豆油和豆粕價差繼續收窄,則止損點位在2600附近。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇