〈鉅亨主筆室〉「918過後」S&P500還會再漲?

鉅亨網總主筆 邱志昌博士

壹、前言

本文由近期事件分析、效率市場理論(Efficiency Market Theory)研究、娓娓敘述:一、事件多空影響程度量化指標。二、這些指標可清楚告訴投資者,此次利空影響時機與程度。三、本文由「搶先機」思維中,進一步預估918事變過後,美國景氣與股市發展。四、但最後本文發現到卻是:918過後當股價將回歸景氣基本面。S&P500股價指數指數若還想漲,是企業要調高勞動薪資,增加有效需求。調高勞動工資是先利人、形成全面性風潮、股價上揚、最後股票的財富效果受益最大的,還是擁有龐大股權的大股東。今日過後S&P500還想漲?企業調薪吧!

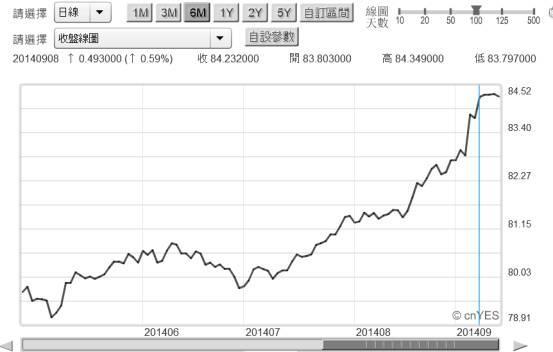

(圖一:美股S&P500股價指數日K線圖,鉅亨網指標)

貳、三種量化指標可事前告訴投資者FED政策!

如何將影響股市重要訊息,以客觀量化指標衡量?在效率市場理論中,若由「行為能力」做分類標準,則強式市場指的是專業能力及公司內部訊息。在政府貨幣政策訊息中,內部人是央行決策成員。如本周四FED政策決定,內部訊息就是FED最後決策;這恐怕連FOMC會議成員,多無法在會議結束前個人可左右,一定是在會議中經過辯論,最後由多數決或由主席裁定。當此一決定,要由秘書人員繕寫為書面資料對外宣告時,多數成員才完全獲悉QE退場、及升息定案內容。

本文對效率市場分類深感興趣,因為它在告訴所有投資者,如何在金融市場中搶得先機。要搶先機、別無它途只有正確預料(Forecast)及判斷(Judgments)。如果能做到準確預測,則投資者能力已達強式行為人水準。但在對未來事件預測上,如FED升息、或蘇格蘭獨立公投,兩者多空屬性早已被貼上標籤;要搶得先機的關鍵,則在於評估影響程度有多少?

本文認為,以量化指標事前趨勢與漲跌幅度,及起漲或下跌轉折時間點,將可洞悉多空程度大小。當投資者可以做到此一地步,則剩下來的該有判斷就是,在宣告日時繼續衡量訊息公告後,股價或債券價格應該漲多少(利多)、或是應該跌多少(利空)?能夠衡量價格該漲跌多少的計量分析,就可以擺脫羊群(Herding)效應,就有雖千萬人吾往也、逆向而行的信念;計量分析做得越深、則此信念越強;若此就獲得先機。就以FED周四會後宣告為例,投資者應以何種量化指標判斷升息利空輕重、與市場預期效果發展?債與股市是否還在反應預期升息利空?或是已經淡化?

本文嚐試尋找幾種指標,做為對這一些訊息量化判斷做研究。FED的QE政策退場及升息決定,正面意義在鼓勵金融市場走出QE扶持,使貨幣政策真正成為帶動景氣復甦主要推動力量。在QE退場後的升息,正確解讀是FED公開市場操作委員會(以下皆稱:FOMC)將聯邦資金利率(以下皆稱:Fund Rate)調高,並非反手將之前在QE實施階段中買進公債賣出。本文多次贅言,如果FOMC在QE淨空後大量賣出公債,則那是回收資金、是緊縮貨幣政策。但調升Fund Rate則是象徵,資金極端寬鬆必需走入有效率運用,實質緊縮效果微弱。本文認為,自2014年第二季起,美國股市即處在QE退場、升息宣告、及經濟復甦三方中拔河。就效率市場理論觀點,QE退場預期與實際效果早在2013年底、最遲也在2014年第一季;葉倫每個月FED會後宣告中、縮減QE政策購債金額步調下已反應完畢,剩下最不確定的就是升息與經濟復甦。

[NT:PAGE=$]

升息之所以不確定是因為:一、是急升或緩升、或蛇行。二、第一次會升多少?0.25%、0.5%、0.75%、1%?三、那時候When宣告?那時候執行?今年第四季4Q?明2015年中、年底?在918前市場對升息效應視為利空,因為那會促使無風險利率(Free Rate)提高,以股利折現法折現率提高,未來各期現值折現值加總合理股價降低;而資本資產定價模型(CAPM)風險溢價報酬降低,模型應變數「股價期間報酬率」也會降低。

(圖二:美元指數日K線圖,鉅亨網首頁)

叁、量化指標也可以告訴投資者FED政策進度?

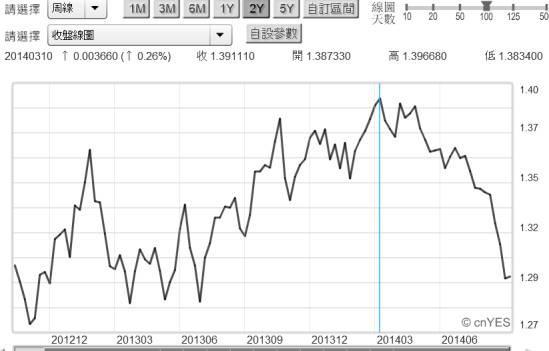

QE退場宣告與實際退場,多曾引發美元匯率強勢、使歐元兌美元及國際金價弱勢。本文找到:一、美國政府十年期公債殖利率。二、匯率指標,歐元兌換美元匯率周曲線圖。三、美元指數。以此三量化指標,估算FED的「QE退場」、「預期升息宣告」、與「確定升息」宣告三個重要步驟對金融市場影響,而這些指標漲跌趨勢也反應事件進度。本文Survey到:一、2014年3月14日、即近一年歐元匯兌最高價1.3969兌1美元,是歐元反應FED確定在近幾年內,貨幣政策將由QE退場再進一步升息。二、而在6月23日的1.365兌1美元再度下滑,則是因為6月中旬歐元負存準率政策,及預期歐洲央行(以下皆稱:ECB)持續寬鬆貨幣政策造成。三、以美元指數日K線圖,FED918宣言或是升息宣告,已經在2014年9月8日已經反應完畢;在9月8日後只會對預期不到的部份(Unanticipated Part)做反應。

(圖三:歐元兌換美元匯率周曲線圖,鉅亨網首頁)

在今日將宣告中,投資者會預期不到部份包括:一、QE不在10月淨空,拖延到年底或明年,或是本網在9月16日報導的,部份分析師認為會拖到2016年。若此,則在本周上半周,美債與股市所呈現的回檔整理格局,多將成為對利空過度反應(Over Reaction)、是獲取風險溢價報酬進場時機,而今日與明日股價將以上漲回應。二、但若FED鷹派抬頭轉為急速升息,在近期就要調高Fund Rate,則債與股市必定嘩然,當成利空襲擊;在本周上半周回檔趨勢,就變成為反應不足(Under Reaction);在今918後繼續回檔。三、而最讓全球投資者預期不到的部份是,在9月16日亞洲股市全收完盤後,中國人民銀行對5大國有銀行,進行常備借貸便利操作(Standard Lending Facility, 以下皆稱:SLF),每家銀行各1,000億人民幣為期三個月。四、中國人民銀行將在2014年下半年進行寬鬆貨幣政策,這在年初已形成預期;但人民銀行選擇,在FED可能宣告升息之前祭出寬鬆,這是相當高明的作法:(一).有正面政治目的,對FED拋出關愛的眼神,讓美國FED可以在會議前無後顧之憂。(二).對上證股市及滬港直通車注入連續性效果。(三).對英國金融市場給了一顆鎮定劑,就在蘇格蘭公投的前夕,美道瓊工業指數聞訊大漲100.83點,又要衝破歷史新高了,以17,131.97點收盤。

(圖四:美十年期公債殖利率日曲線圖,鉅亨網債券)

[NT:PAGE=$]

肆、當918過後應回頭清查其它重要事件!

股價變動或公債殖利率變化是連續的,做一個投資者一定會衡量輕重緩急,短期檢視這一些變數時,投資者由事件組群中,找到的是影響有價證券最聚焦的核心事件。但要搶得先機的另一個必備能力是,當該事件進入收尾結束期後,股價或殖利率趨勢會如何演變?當多數專業經理人或內部人多已該事件瞭若指掌,則投資者必需再進一步思考,當918過後那一些新事件(New Events),將會再影響股債價格?在財務理論上最基本假設是,價格變動是連續的;但本文認為,事件也是連續的。

其實目前FED升息件事(Event)宣告,即將成為過去(Past)。投資機構目前應對事件宣告後金融趨勢,股票與債券市場、持續進行趨勢判斷。市場交易永遠沒有真正均衡狀態,通常投資者對「事件」(Event)研究或分析多是非連續性(Discrete)。也就是對準聚焦、將事件視為單一利多或利空,然後再以「股價報酬率」做為對事件判斷,然後對整個事件多空影響效果衡量就算結束。但其實分析視野可以再開闊些,因為股價變動是連續的(Continuous),它是對多層次(Dimensions)變數不斷反應。除FED升息事件外,其它對股價舉足輕重的事件也多在醞釀中;如近期國際股市不斷反應日元貶值、日經225股價指數上揚。;歐元區陷入通貨緊縮,因此法蘭克福股價指數裹足不前;美國S&P500股價指數在2,000點,上了又下、下了又上,可能為FED的升息飽受折騰等。

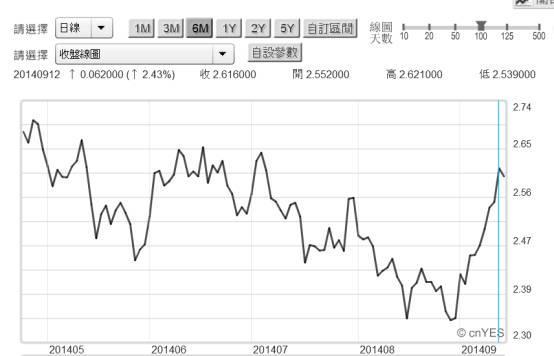

(圖五:台股營建類股價指數周K線圖,鉅亨網首頁)

而台股加權指數則受Small-size Effect收尾影響,外資進出暫時冷淡;又因為營建業928檔期較淡,年底七合一又變九合一選舉,這些多被台股市場投資人視為利空。如圖五,在FED升息事件下被投資機構忽略掉的資產價格趨勢;代表房地產價格的台股集中市場營建類股指數,自2013年8月15日就由350.33點高檔下滑,至目前已成為空頭趨勢。此一先行指標,已印證國內房地產專家近期觀點,因為奢侈稅與房地合一稅將落實,2015與2016年是為為房地產投資客退場潮。這趨勢是緩慢的、但也多是非顯性,對房地產投資者存在下方風險。會形成這種營建類股價指數趨勢下行,主要是來自於政策與景氣轉向。對資產價格降溫政策是租稅與貨幣政策;前者為區域或國家性、後者為全球性的升息預期。

伍、918後、美股S&P500股價指數回歸景氣循環!

在以上述這些所有事件中,FED升息可影響殖利率;蘇格蘭獨立公投也可短暫主導股票市場多空發展,但最長期決定性因素則還是企業獲利與景氣復甦。如果蘇格蘭獨立公投、烏克蘭問題多無惡化,則金融市場將由這些事件多空中了結,回到景氣復甦主戰場。判斷景氣循環的綜合與先行指標為「景氣領先指標」,但股價指數也是景氣領先指標;因此對股價指數趨勢判斷,等同對景氣預測。要預估股價、美股S&P500股價指數918後的趨勢,需要對美國總體經濟景氣領先指標曲線圖做現狀分析剖析、與未來判斷。

(圖六:美國景氣領先指標曲線圖,鉅亨網指標)

在圖六中,美國景氣領先指標於2013年11月底部區,開始至今仍持續緩步上揚。S&P500股價指數也在今年上半年同步走多,S&P500指數走多格局在9月初發生改變,但景氣領先指標趨勢並未反轉。這樣的比對很清楚查覺出,是因為QE將完全退場與可能升息決策,使S&P500股價指數受到衝擊。但景氣復甦的緩慢、及以經高漲的股價,使得市場中對股價趨勢看空者越來越多;股價指數趨勢最後仍然決定於景氣循環,最後仍然必需對景氣做預測,應該再找出可以再領先景氣先行的量化指標。

[NT:PAGE=$]

本文找到兩種指標為:密西根消費者信心指數、及芝加哥採購經理人指數。前者為有效需求趨勢,後者為廠商資本支出的先行指標。以圖七兩者曲線圖比較,廠商資本支出擴張似乎要比密西根消費者信心指數「帶勁」。這樣的情況似乎吻合,目前美國總體經濟狀況;即失業率下降、唯復甦無感。對此,本文曾多次提過是因為勞動市場低薪現象;因此有效需求不足、景氣成長非常緩慢。

(圖七:美國經濟密西根信心及芝加哥採購經理人指數,鉅亨網指標)

陸、結論:調高薪資風潮若起、則最後經營者利已將遠大於利人!

因此若再繼續推理,則是若美國企業應全面調高勞動薪資、這將會使密西根消費者信心指數顯著揚升,也會加速景氣領先指標上揚速度。若此,則S&P500股價指數將會在918事件反應完畢後,再度仰攻、續創歷史新高。公司股價創新高,則大多數財富效果也多會落在大股東身上。紐約交易所可效法台股,台股高薪100股價指數中、以前10大上市公司經營者論;當這些公司每天股價只要增加1元/股,則經營者或是大股東身價,持股一萬張則增加1億新台幣,不是嗎?!當全部消費者信心多顯著上揚,S&P500股價指數不漲也很難;其實企業調薪是先利人、而後最利己的事了,不是嗎?

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇