〈鉅亨主筆室〉股市與商品期貨「鶼鰈情深」!

鉅亨網總主筆 邱志昌博士

壹、前言

期貨是產品未來價格的發現者;股市股價結構也受原物料、商品期貨價格左右。鉅亨網首頁「期貨」一項中,將商品期貨價格分為三大類:能源、金屬與農產品。由期貨項點入就可以進一步瀏覽這三大類商品價格報價,及三大類商品相關可供研究參考資訊。

圖一:能源期貨價格報價表,由鉅亨網首頁期貨項點入

本文由期貨北海布侖特原油切入,以近期國際油價下跌、及相關油品價格趨勢,運用商品價格與產業生命周期循環,以財務理論上順向投資策略(以下皆稱:Momentum Strategy)概念分析。將期貨商品價格與相關產業的公司價值比對研究,盼能獲取商品價格與公司股價互動關係。本文認為,經濟學或財務理論中諸多抽象觀念或理論,多需確實找到量化指標為衡量才具說服力,也才能由指標研究中發現新假說(Hypothesis);理論要有量化指標可供投資或生活現實所需之遂行,否則虛無縹緲、無異無字天書。近期主筆文已將北海布侖特原油價格,視為經濟學消費者有效需求量化指標。本文進一步,以財務理論Momentum Strategy概念分析,做為全球未來有效需求發展趨勢為判斷理論根據。

貳、全球有效需求衰退於2014年6月19日!

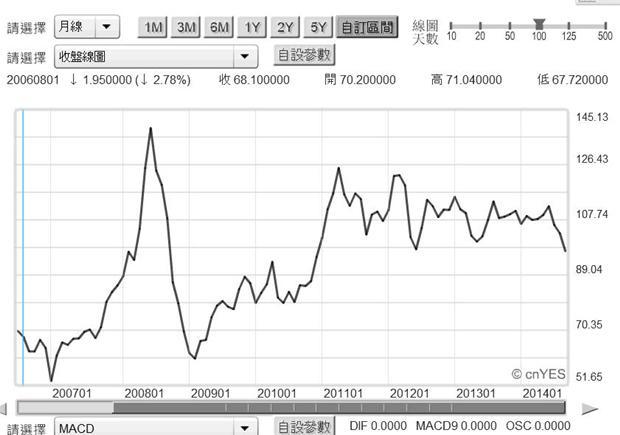

以長期間趨勢來看油價波動,北海布侖特原油受到2008年金融風暴肆虐,在大跌後再度上漲到2011年1月中126.43美元/桶;此後就一直在126.43美元/桶與99.43美元/桶間波動,至2014年7月共約3年又6個月時間。這一段期間中,油價多頭趨勢在2012年6月及2013年5月,多曾受歐洲主權債務危機、及美國聯準會(以下皆稱:FED)量化寬鬆貨幣政策(以下皆稱:QE)退場威脅;但在全球各國QE政策仍持續未歇下,始終在高檔區盤旋不降。

圖二:北海原油月曲線圖,鉅亨網首頁

若再往前追蹤,則本波長期油價的大多頭行情,早自2003年第一季就已經開始起,之後一直到2007年6月多是多頭趨勢。2007年6月過後的2008年金融風暴,才使它急跌與大跌。如果以Momentum Strategy概念理論詮釋,則油價多頭趨勢當時已經走了近五年;理論上趨勢有反轉風險(Reversal Risk)。但2008年因金融風暴而大跌的油價,在各國為解救崩潰的金融市場、與過多的產品庫存,為鼓勵消費各國央行迅速以寬鬆貨幣政策申出援手,造就股市多頭行情也使油價多頭再度死灰復燃。到2011年1月初,油價就又已經爬升到高價區。

以同樣有災難商品(Disaster Goods)性質的油價與國際金價,對於全球系統性變數的反應存在顯著差不異,兩者價格對同一事件有不同反應。國際金價因與美元、全球各國央行發行貨幣準備存在負向相關係,因此對於金融市場利空相對敏敢。國際金價在2012年FED暗示QE確定退場後,就已經走進空頭市場,當時主筆文曾以「歷史最大泡沫已破」闡述對國際金價的判斷。雖然與黃金是難兄難弟,但油價一直受益於QE政策。包括美、英、歐、日這些主要國家,多急於運用QE政策,刺激經濟景氣、並提升資產及有價證券財富效果,重振有效需求;油價因此也受益。在實質需求上,雖然歐元區逐步陷入通或緊縮、美國復甦力道不如預期,而使人口最多的經濟體、中國大陸經濟成長趨緩;成長率已由兩位數以上降至今年第二季7.5%,但這些趨緩變化多無礙於油價多頭格局。

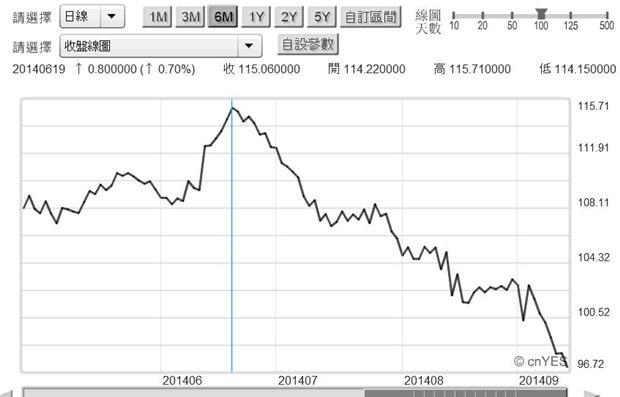

圖三:北海原油日曲線圖,鉅亨網首頁

在但本文相信,在未來多年後回顧、學者與投資專家將會發現,油價在2003年至今的歷史最長的多頭行情,在今2014年6月19日已戛然而止,油價可能自當天之後進入空頭趨勢。主筆文曾提過,6月19日是歐洲央行(以下皆稱:ECB)實行負存款準備率宣告日。但這樣一個比QE政策還要寬鬆的政策,對商品價格的刺激效果已經鈍化,北海布侖特原油開始由115.71美元/桶下跌、而且至今9月中旬跌勢未歇。主筆文也曾大膽提過,ECB在2014年6月中的負存準率極端寬鬆政策,與近期再度降息政策;多是ECB不打自招承認歐元區陷入通貨緊縮的信號。本文也勸過ECB,政策有其效果的極限性、不要狗急跳牆。ECB的寬鬆政策,已無法再挽回下跌油價。上周五9月12日北海布侖特原油已跌到96.72美元/桶,跌破本文認定的中期高檔盤整的箱型底部價位,即2013年4月15日的96.75美元/桶。本文認為,如果下周北海油價持續下跌,則已可進一步確認,北海布侖特原油價格已經進入空頭市場(Bear Market)。

叁、能源產業熊市Momentum已形成?

圖四:國際天然氣價格日曲線圖,鉅亨網期貨

其實在國際油價起跌前數天,2014年6月12日同屬能源類的天然氣價格、早已先由高檔區下跌,如圖四天然氣價格曲線圖。歐洲地區生產天然氣大國為俄羅斯,供應歐洲的天然氣出口是俄羅斯重要的貿易收入。但在天然氣價格下跌與烏克蘭政治爭端問題下,受歐盟與美國多次經濟制裁與抵制,俄羅斯天然氣外銷與經濟成長受阻,使金磚國家的美譽無法再閃亮。因為這些風險創傷,俄羅斯股價指數自2014年7月10日即由高檔著下跌;近期跌勢稍歇但俄羅斯與西方交惡情況並未改善,歐美經濟制裁不斷進逼,而普丁對烏克蘭仍不願鬆手、東歐未來情勢發展仍有虞慮。在眾多間諜衛星佐證下,以德國為首的歐盟集團,已經對俄羅斯失望、由想妥協的心態中轉變;定俄羅斯軍隊的確入侵烏克蘭。在有志一同的意念下,美國財政部長於上周宣佈再度對俄羅斯進行經濟制裁,俄五家能源公司被限制天然氣出口:一、蘇爾古特公司。二、俄羅斯天然氣。三、西伯利亞石油。四、盧克石油。五、俄羅斯石油公司。雖然夾雜烏克蘭問題,但若多年後再檢視此時俄羅斯經濟與股市的不振,則必然會挑出最主要因素,其實應是天然氣價格下跌。能源商品雖非有價證券,但投資能源也可以透過能源ETF(指數型基金)。因此能源多頭Momentum也仿有價證券,在多或空趨勢延續3至5年後,也多有反轉風險。財務理論將佌歸因於供需數量庫存轉變、及產業生命周期與替代性產品出現等因素。目前新能源的替代品是太陽能、頁岩氣等,這些新能源還多無法顯著取代原油,未來也不可能會完全取代,就如目前台灣電信廠商極力促銷4G通訊一樣,別忘現在還在使用2G的朋友大有人在。石油價格取決於本身供需與市場有效需求,是因為有效需求開始衰退,因此油價步入空頭趨勢。

肆、相關公司股價多空與商品期貨趨勢「鶼鰈情深」!

長期經濟內生變數使俄羅斯股價指數下跌不振,這也會令投資者關心那中東油國組織的股票市場?是否也會因為能源價格由盛轉弱衰,使這些國家股市長期多頭趨勢有所改變?商品是為產業的生產原料,如期貨價格的農產品、玉米、大豆、小麥是食物的原料,下游食品的需求旺盛將會帶動農產品價格上揚;而下游需求不振也會使原料價格下跌。能源與相關產業的關係也是如此,原油的產業鍊往下為中游的石化產業、再往下則為輕油裂解(Oil Cracking)、再向下則為乙烯、丙烯、丁二烯等、最後則為塑膠製品、成衣等。最下游的生活消費衰退、中游專間原料合約量減少,對最上游的原油需情自然下降。

圖五:俄羅斯股價指數日K線圖,鉅亨網國際股

其實不必遠求於中東OPEC各國股票市場多空,以近在台灣的台股集中市場與油價相關產業的股價波動,也可以加深理解為何股票型基金,這些專業經理人對傳統產業的投資研究,多會將部份心立投注在商品期貨價格上。主筆文早在2012年底至今多次提及,與油價逆相關的產業是文運輸業,包括遠近洋海上貨櫃、及散裝、內陸、客貨航空、物流配送運輸等上市櫃公司。由台股運輸產業類股價指數圖五見,在2008年金融風暴前,台股市場運輸類股價指數曾兩度漲到146點。在金融風暴肆虐下,類股指數大跌至49.34點、重創類股各上市櫃公司價值。顯然在2012年後,運輸類股受高油價壓抑力道不小,各公司股價在谷底整整盤旋了三年半。在這期間中,行政院曾多次提及我國近十多年來最大的公共工程建設、桃園航空城建設計劃;而且為發揮轉運中心功能,在海峽兩岸直航協商會議中,我方也多次向中方表達要將「中轉」議題納入談判主題,但這多無法提振運輸類股股價。航空城是台灣要成為亞洲轉運中心最重要建設,目前包括進場跑道數量與周邊飛行器維修、航太產業發展需求,多已使航空城計劃非做不行。而所謂「中轉」,則是中國大陸地需要允許,內地人民搭乘兩岸直航班機到台灣後,能夠再由台灣轉機到美國紐約及世界各地;以目前每周近580班次兩岸直航陸客,如果有20%旅客可以由台灣中轉,則將會使台灣在亞洲轉運中心功能上顯著有成。但這一些積極作為多無法使台股運輸類股價,掙脫出高檔油價束縛。

圖六:台股運輸類股價指數日K線圖,鉅亨網期貨

但這種長期桎梏,在今年8月中後已有所轉變;由於油價下跌成為短期、也將可能是長期Momentum,因此近期運輸類股股價指數由70.96點開始上揚,上周揚升至78.44點。

伍、結論:再找些量化指標會更有說服力!

主筆文提過,若以效率市場理論及事件分析投資法邏輯,本周9月18日FED的QE淨空及升息宣告前,油價正以預期利空反應。但在9月18日後,則此一升息利空效應,將因事件宣告揭曉而隨風消逝。未來油價趨勢是否就如本文預期、趨跌走勢,或可由上述之Momentum Strategy邏輯;再配合歐、美、中消費者信心與採購經理人指數、及各國股市運輸類股價指數等多種指標進一步研判。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇